| 106. | Előfizetéses étel- és menüforgalom | |||

| 107. | Egyéb ételforgalom (ideértve a melegkonyhás egységben előállított tésztaféléket és süteményeket is) | |||

| 108. | Vízgazdálkodási szolgáltatások (SZTJ 609) | |||

| 109. | Mezőgazdasági földterületek bérbeadása (SZTJ 712–11–02–01) | |||

| 110. | Gatdasági haszonállatok bérbeadása (SZTJ 712–11–05) | |||

| 111. | Város- és községgazdálkodási szolgáltatás (SZTJ 714–2) | |||

| 112. | Környezet- és természetvédelem (SZTJ 715) | |||

| 113. | Szervezett – kedvezményes – üdütetés (SZTJ 818–3) | |||

| 114. | Munkásszállás-szolgáltatás (SZTJ 818–4) | |||

| 115. | Művészeti tevékenység (SZTJ 820–2) | |||

| 116. | Kulturális egyéb szolgáltatás (SZTJ 820–3) | |||

| Kivéve | ||||

| – | Hangfelvétel készítés és -kiadás (SZTJ 820–35) | |||

| – | Videofelvétel készítés és -kiadás (SZTJ 820–36) | |||

| Kivéve: | ||||

| = | Video eredeti alapfelvétel készítése, nyilvános közlésre alkalmas videokazetta, -lemez előállítása (SZTJ 820–36-ból) | |||

| – | Varieté műsor (SZTJ 820–37–02) | |||

| – | Vidámparkok üzemeltetése (SZTJ 820–37–03) | |||

| – | Játék- és pénznyerő automaták üzemeltetése (SZTJ 820–37–04) | |||

| – | Egyéb szórakoztatási tevékenység (SZTJ 820–37–09) | |||

| 117. | Tudományos kutatás, kísérleti fejlesztés (SZTJ 922) | |||

| Kivéve: | ||||

| – | Tudományos kutatást, kísérleti fejlesztést kiegészítő tevékenységek (SZTJ 922–92) | |||

| 118. | Haditechnikai szolgáltatások (SZTJ 101–19, 101–31–08, 101–54)” | |||

A Tv. 7. számú mellékletnek helyébe a következő rendelkezés lép:

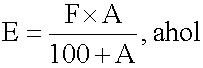

Használt termék felvásárlása esetén az előzetesen felszámított adó összegét az allábbi számítási módszerrel kell megállapítani:

E = az előzetesen felszámított adó összege forintban;

F = a felvásárlási ár összege forintban;

A = az előzetesen felszámított adó százalékos mértéke, amely a felvásárolt termékre, a 29. §-ban meghatározott adókulcs jelenti.”

A Tv. 8. számú melléklete helyébe a következő rendelkezés lép:

1. Mezőgazdasági és erdészeti termékek:

| | ||||

| | ||||

| Sorszám | Megnevezés | |||

| | ||||

| | ||||

| 1. | Növénytermelési termékek (METJ 91) | |||

| 2. | Kertészeti termékek (METJ 92) | |||

| Kivéve: | ||||

| – | Virágok és dísznövények (METJ 92–4) | |||

| 3. | Élőállatok és állati termékek (METJ 93) | |||

| Kivéve: | ||||

| – | Sportló (METJ 93–42–01) | |||

| – | Versenyló (METJ 93–42–02) | |||

| – | Élő vad (METJ 93–71) | |||

| – | Lőtt vad (METJ 93–72) | |||

| – | Kutya (METJ 93–82–01) | |||

| – | Macska (METJ 93–82–02) | |||

| – | Laboratóriumi állatok (METJ 93–85) | |||

| – | Dísz- és állatkerti állatok (METJ 93–86) | |||

| – | Hullatott agancs (METJ 93–91–07) | |||

| – | Agyar (METJ 93–91–08) | |||

| – | Trófea (METJ 93–91–09) | |||

| 4. | Erdei termékek, erdősítés (METJ 94–1) | |||

| 5. | Erdei melléktermék (METJ 94–39) | |||

II. Ipari termékek, amennyiben előállításuk saját termelésű alapanyag felhasználásával történik, és az értékesítésből származó jövedelem a magánszemélyek jövedelemadójáról szóló törvény alapján nem minősül egyéni vállalkozásból származó jövedelemnek:

| | |||

| | |||

| Sorszám | Megnevezés | ||

| | |||

| | |||

| 6. | Műlép (ITJ 69–99–31) | ||

| 7. | Tejipari termékek (ITJ 82) | ||

| 8. | Befőtt (ITJ 83–11) | ||

| 9. | Püré és dzsem (ITJ 83–12) | ||

| 10. | Ízek (ITJ 83–13) | ||

| 11. | Szárított, aszalt, porított és cukrozott gyümölcs (ITJ 83–14) | ||

| 12. | Folyékony gyümölcs * (ITJ 83–15) | ||

| 13. | Gyümölcsszörp és sűrítmény (ITJ 83–16) | ||

| 14. | Szárított és porított főzelék és zöldféle (ITJ 83–23) | ||

| 15. | Zöldség alapú ivólé (ITJ 83–26) | ||

| 16. | Paradicsom ivólé (ITJ 83–35) | ||

| 17. | Savanyúság (ITJ 83–4) | ||

| 18. | Tartósítóipari fél- és előtermék (ITJ 83–7) | ||

| 19. | Szőlőmust, sűrített szőlőmust (ITJ 88–31–1, 2) | ||

| 20. | Félkész szőlőbor bortermelési célokra (ITJ 88–31–3) | ||

| 21. | Hordós szőlőbor (ITJ 88–31–41–1, 2, 3) | ||

| 22. | Gyümölcsmust, sűrített gyümölcsmust (ITJ 88–39–1, 2) | ||

| 24. | Félkész gyümölcsbor bortermelési célokra (ITJ 88–39–3) | ||

| 26. | Egyéb gyümölcspor (ITJ 88–39–49) | ||

| 27. | Mesterségesen szárított dohány (ITJ 89–11) | ||

| 28. | Magbél (ITJ 89–4) | ||

| 29. | Tisztított, koptatott és hámozott burgonya és a zöldségfélékből a sárga-, fehérrépa és a hagyma (ITJ 89–81-ből)” | ||

A Tv. 10. számú mellékletének d) pontja, valamint f)–k) pontjai helyébe a következő rendelkezések lépnek, egyidejűleg az l) pont a hatályát veszti:

„d) az értékesítés teljesítésének (részteljesítésének) időpontja,”

„f) a termék, szolgáltatás megnevezése, jellemzői (mennyiségi egysége, összes mennyisége, egységára, stb.)

g) a termék, szolgáltatás statisztikai besorolási száma, ha az adó százalékos mértéke (29. §), vagy ha a tárgyi adómentesség [14. § a) pontja] erre való hivatkozással került meghatározásra, továbbá ha a statisztikai besorolási szám feltüntetését a vevő kéri,

h) az adó alapjának forintban kifejezett összege,

i) a felszámított adó százalékos mértéke,

j) a felszámított adó forintban kifejezett összege,

k) a számla forintban kifejezett végösszege.”

A Tv. 11. számú mellékletének e)–h) pontjai helyébe a következő rendelkezések lépnek, egyideűleg az i)–k) pontok a hatályukat vesztik:

„e) a termék, szolgáltatás megnevezése, jellemzői (mennyiségi egysége, összes mennyisége, egységára, stb.)

f) a termék, szolgáltatás statisztikai besorolási száma, ha az adó százalékos mértéke (29. §), vagy ha a tárgyi adómentesség [14. § a) pontja] erre való hivatkozással került meghatározásra, továbbá ha statisztikai besorolási szám feltüntetését a vevő kéri,

g) a felszámított adó szászalékos mértéke,

h) a számla forintban kifejezett végösszege.”

A Tv. 13. számú mellékletének 2–6. pontjai helyébe a következő rendelkezések lépnek:

[A 69. § (1) bekezdésben foglaltaktól eltérően a beruházási célú beszerzést (ide értve a saját vállalkozáson belül végzett beruházást is) terhelő, előzetesen felszámított adó összegének az alábbi hányada vonható le:]

„2. – a Cement- és Mészművek Váci Cementgyár rekonstrukciója,

– az Épületkerámia-ipari Vállalat Égetett kerámia padlóburkolatlapok beruházása

esetében 1991-től 100%-a;

3. a vállalkozási nyereségadóról szóló 1988. évi IX. törvény (a továbbiakban: VA) 9. számú mellékletének 8. pontjában meghatározott beruházások esetében 1991-től 100%-a;

4. a mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló 39/1987. (X. 12.) MT rendelet alapján támogatásában részesíthető melirációs, öntöző- és rizstelepítési, az öntözőgép, a bekötő- és összekötöút építési, az erőfeltárási, a mezőgazdasági villamosítási és a takarékos vízhasználat vagy a vizek minőségének védelmét elősegítő beruházások, valamint az erdőgazdálkodási tevékenységet szolgáltató gépberuházások eseténben 1991-től 100%-a;

5. a VA hatálya alá tartozó természetes személy, az egyéni vállalkozók, legalább 50% belföldi magántulajdon részesedéssel rendelkező gazdasági társaság, a kisszövetkezet, a jogi személy részlegét szerződéses rendszerben üzemeltető magánszemély esetében 1991-től 100%-a;

6. – a külföldi részvétellel működő gazdasági társaság beruházása,

– a Magyar Távközlési Vállalat távközlési beruházása,

– a víztermelés-szolgáltatási és szennyvízelvezetési, -tisztítási beruházás

esetében 1991-től 100%-a;”