Az általános forgalmi adóról szóló 1992. évi LXXIV. törvény (a továbbiakban: ÁFA tv.) a következők szerint módosul:

1. § Az ÁFA tv. 11. §-a (2) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(A termékexporttal egy tekintet alá eső termékértékesítésnek minősül:)

„a) az a termékértékesítés, melynek közvetlen következményeként a terméket a vámhatóság vámszabadterületre, tranzitterületre (a továbbiakban együtt: vámszabadterület) kilépteti;”

2. § Az ÁFA tv. 27. §-a (1) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(Az adó alapja termékimportnál a termék jogszabály szerint megállapított vámértéke, melyet a következő tételek növelnek:)

„a) a termékimporthoz kapcsolódóan kivetett vámok, vámkezelési díj, adók, illetékek és más kötelező jellegű befizetések, kivéve magát az e törvényben szabályozott adót;”

3. § Az ÁFA tv. 28. §-ának (1) és (2) bekezdése helyébe a következő rendelkezések lépnek:

„28. § (1) A felszámítandó adó mértéke - a (2) bekezdésben és a 29. §-ban meghatározott eltérésekkel - az adó alapjának 25 százaléka.

(2) Az 1. számú mellékletben felsorolt termékeknél és szolgáltatásoknál a felszámítandó adó mértéke az adó alapjának 10 százaléka.”

4. § Az ÁFA tv. 33. §-ának (2) és (3) bekezdése helyébe a következő rendelkezés lép:

„(2) Nem vonható le az előzetesen felszámított adó továbbá:

a) az ólmozott és ólmozatlan motorbenzinek (ITJ 55-13-11, 12, 13, 14) és a háztartási (MEKALOR) tüzelőolaj (ITJ 55-16-1) beszerzése esetén, ha a beszerzés nem továbbértékesítési céllal történik;

b) a személygépkocsi beszerzése esetén, ha a beszerzés nem továbbértékesítési céllal történik;

c) a távolsági és a helyi személytaxi-közlekedés (SZJ 091232 és 091250) igénybevétele esetén.

(3) A (2) bekezdés b) pontjának alkalmazásában továbbértékesítési célnak minősül az is, ha az adóalany a beszerzett személygépkocsit saját használat nélkül, közvetlenül a 6. § (2) bekezdésének a) pontja szerint értékesíti.”

5. § Az ÁFA tv. 34. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

„34. § (1) Az adólevonási jogot kizárólag az az adó fizetésére kötelezett adóalany gyakorolhatja, aki (amely) nyilvántartását az egyszeres vagy a kettős könyvvitel szabályai szerint vezeti.”

6. § (1) Az ÁFA tv. 36. §-a (1) bekezdésének c) pontja helyébe a következő rendelkezés lép:

(Az adólevonási jog keletkezésének időpontja:)

„c) az adófizetési kötelezettséget tartalmazó, annak keletkezését követő első adóbevallás benyújtására előírt időpontot követő nap [32. § (1) bekezdésének c) és d) pontja esetében];”

(2) Az ÁFA tv. 36. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

„(3) Mentesül a (2) bekezdésben foglalt rendelkezés alkalmazása alól:

a) az alapításkor nem pénzbeli betét, hozzájárulás formájában szerzett vagyon tekintetében a gazdasági társaságként működő adóalany;

b) az adóalanyként történő bejelentkezés időpontját megelőzően, legfeljebb azonban 36 hónappal korábban (egész hónapként beleszámítva a bejelentkezés hónapját is) beszerzett termék tekintetében a természetes személy adóalany, ha korábbi ráfordítását utóbb gazdasági tevékenységével összefüggő költségként számolja el,

feltéve, hogy birtokolja a nevére szóló, az előzetesen felszámított adó összegét hitelesen igazoló dokumentumot [35. § (1) bekezdésének a) és b) pontja].”

7. § Az ÁFA tv. 44. §-a (2) bekezdésének b) pontja helyébe a következő rendelkezés lép:

(Ez a százalékérték:)

„b) a 10 százalékos felszámított adómértéknél 9,09 százalék.”

8. § Az ÁFA tv. 53. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

„53. § (1) Az elszámolandó adó mértéke 5,80 százalék, melyet a kereskedelmi szálláshelyadási tevékenységből származó, az adóbevallási időszakban ténylegesen elért bevételre kell vetíteni.”

9. § Az ÁFA tv. 73. §-a a következő új (2) bekezdéssel egészül ki, egyidejűleg a jelenlegi szöveg jelölése (1) bekezdésre módosul:

„(2) Az (1) bekezdés szerinti felmentés nem adható annak az adóalanynak, akit (amelyet) a jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló 1993. évi LVIII. törvény pénztárgép használatára kötelez.”

10. § Az ÁFA tv. 1., 2., 4. és 5. számú mellékletei az e törvény 1., 2., 3. és 4. számú mellékletei szerint módosulnak.

11. § (1) Ez a törvény 1993. év augusztus hónap 1. napján lép hatályba, rendelkezéseit - a (2) és (3) bekezdésben meghatározott eltéréssel - azokban az esetekben kell alkalmazni először, melyekben az adófizetési kötelezettség 1993. év július hónap 31. napját követi.

(2) Az 1. számú melléklet 17/A. pontját 1995. év január hónap 1. napjától kell alkalmazni.

(3) Folyamatosan teljesített termékértékesítésnél és szolgáltatásnyújtásnál, ha a teljesítés mérése számlálóleolvasás útján történik és nincs a számlálóleolvasásnál rövidebb időszakonként díjfizetés, e törvény rendelkezéseit az első olyan számlálóleolvasás napjától kezdődően kell alkalmazni, amelynél a teljes leolvasási időszak 1993. év július hónap 31. napját követi. Ha a teljesítés mérése nem számlálóleolvasás útján történik, illetve, ha a teljesítésért járó ellenérték a számlálóleolvasásnál rövidebb időszakonkénti ár (díj) fizetése ellenében történik, e törvény rendelkezéseit az 1993. év augusztus hónap 1. napjától kezdődően esedékes időszakra időarányosan kell alkalmazni.

(4) E törvény hatálybalépésével egyidejűleg az ÁFA tv. 13. §-a (1) bekezdésének 15. pontja, valamint 28. §-ának (3) bekezdése - az (5)-(8) bekezdésekben meghatározott eltérésekkel - a hatályát veszti.

(5) A gyógyszertermékek (ITJ 53.) tekintetében az ÁFA tv. 28. §-ának eredeti (3) bekezdését 1994. év december hónap 31. napjáig még alkalmazni kell.

(6) Folyamatosan teljesített termékértékesítésnél és szolgáltatásnyújtásnál, ha a teljesítés mérése számlálóleolvasás útján történik, és nincs a számlálóleolvasásnál rövidebb időszakonként díjfizetés, az ÁFA tv. 28. §-ának eredeti (2) és (3) bekezdését, valamint eredeti 1. számú mellékletét az utolsó olyan számlálóleolvasás napjáig kell alkalmazni, amelynél a leolvasási időszak e törvény hatálybalépésének napját megelőzően kezdődött.

(7) Az ÁFA tv. 19. §-ának hatálya alá tartozó adóalany esetében az ÁFA tv. 28. §-ának eredeti (2) és (3) bekezdését, valamint eredeti 1. számú mellékletét kell alkalmazni arra a termékértékesítésre és szolgáltatásnyújtásra, melyet az adóalany e törvény hatálybalépését megelőzően teljesített, de amelynél az ellenérték megfizetése e törvény hatálybalépését követően történik.

(8) Az ÁFA tv. 37. §-ának hatálya alá tartozó adóalany esetében az ÁFA tv. 28. §-ának eredeti (2) és (3) bekezdését, valamint eredeti 1. számú mellékletét kell alkalmazni arra a termékbeszerzésre és szolgáltatás-igénybevételre, melyet az adóalany részére e törvény hatálybalépését megelőzően teljesítettek, de amelynél az ellenérték megfizetése e törvény hatálybalépését követően történik.

(9) Az az adóalany, aki (amely) e törvény hatálybalépését megelőzően az ÁFA tv. XIV. fejezetében meghatározott adózási módot választotta, köteles az e törvény hatálybalépésének napján az adómérték-változással érintett termékeket leltározni és meghatározni e készleten lévő terméknél az adómérték változása miatti különbözetet. E különbözettel az 1993. évi augusztus hónapban továbbértékesítési céllal beszerzett termékek értékét - adókulcsonkénti részletezésben és összesen is - meg kell növelni.

12. § (1) A magánszemélyek jövedelemadójáról szóló 1991. évi XC. törvény 7/A. §-sal egészül ki:

„7/A. § Mentes az adó alól az 1993. évi LXX. törvény rendelkezései következtében az általános forgalmi adó emelésének kompenzálására nyújtott:

1. a munkavállalók részére folyósított egyszeri pótlék;

2. a 10 000, illetve a 11 300 forintnál nem magasabb nyugdíjjal és nyugdíjszerű ellátásokkal rendelkezők egyszeri kiegészítő támogatása;

3. a munkanélküliek jövedelempótló támogatásában részesülők, valamint önkormányzatok által folyósított rendszeres pénzbeli szociális ellátásban részesülők egyszeri támogatása;

4. a gyermekes családok részére folyósított egyszeri támogatás.”

(2) A társadalombiztosításról szóló, többször módosított 1975. évi II. törvény 103/A. §-a (3) bekezdésének 12. pontja helyébe a következő rendelkezés lép:

[(3) Az (1)-(2) bekezdésben foglaltaktól eltérően nem képez társadalombiztosítási járulékalapot]

„12. a biztosított szociális rászorultságára tekintettel adott szociális juttatás, továbbá a biztosított részére folyósított - az 1993. évi LXX. törvény rendelkezései következtében az általános forgalmi adó emelésének kompenzálására nyújtott - átmeneti pótlék.”

Az ÁFA tv. 1. számú mellékletének címe, valamint 2., 48., 79., 82., 113. és 114. pontjai a következők szerint módosulnak, egyidejűleg a következő 2/A., 4/A., 4/B., 14/A., 14/B., 17/A., 56/A., 56/B., 60/A. és 104/A. pontokkal egészül ki:

| Sorszám | Megnevezés | |

| 2. | Villamos energia, gőz, melegített víz, víz (ITJ 14.) | |

| 2/A. | Hőhasznosító fémszerkezet (napkollektor) (ITJ 25-94) | |

| 4/A. | Azbesztmentes fékbetét (ITJ 41-3-10-ből) | |

| 4/B. | Közúti járművekhez katalizátor, termikus utóégető, kipufogógáz-szűrő (ITJ 41-3-20-ból) | |

| 14/A. | Szemüveglencse (ITJ 46-46-1) | |

| 14/B. | Kontaktlencse (ITJ 46-46-2) | |

| 17/A. | Gyógyszertermékek (ITJ 53.) * | |

| 48. | Tartósítóipari termékek (ITJ 83.) | |

| Kivéve: | ||

| - Folyékony gyümölcs (ITJ 83-15) | ||

| - Gyümölcsszörp és -sűrítmény (ITJ 83-16) | ||

| - Bébiitalok (ITJ 83-17-ből) | ||

| - Zöldség alapú ivólé (ITJ 83-26) | ||

| - Paradicsom ivólé (ITJ 83-35) | ||

| - Fűszerőrlemény és -pótló, ételízesítő (ITJ 83-8) | ||

| - Szintetikus alapú szörpök és üdítőital-alapanyagok (sűrítmények), gyógynövény alapú természetes szörpök és egyéb italok (ITJ 83-9-ből) | ||

| 56/A. | Természetes ásványvíz, fogyasztási célra (ITJ 88-51-1) | |

| 56/B. | Gyógyvíz, fogyasztási célra (ITJ 88-55) | |

| 60/A. | Hidegkonyhai készítmények (ITJ 89-7) |

| Sorszám | Megnevezés | |

| 79. | Villamos energia-, gáz-, hő- és vízellátás (SZJ 05) | |

| 82. | Szállodai szolgáltatás (SZJ 081100) | |

| 104/A. | Szociális étkeztetés (SZJ 171329-ből) | |

| 113. | Verseny- és élsport (SZJ 19411) | |

| 114. | Verseny- és élsport lebonyolítása (SZJ 194150-ből)” |

Az ÁFA tv. 2. számú mellékletének 9., 10., 11., 12., 16., 22., 23., 27. és 28. pontjai a következők szerint módosulnak, egyidejűleg a következő 25/A. ponttal egészül ki:

[A 30. § (1) bekezdésében meghatározott termékértékesítések és szolgáltatásnyújtások a következők:]

„9. uszodai medence és egyéb sportcélokat szolgáló medence (ÉJ 317-25, 317-26) rendeltetésének megfelelő bérbeadása (SZJ 111121-ből);

10. uszodai épület (ÉJ 581-64) rendeltetésének megfelelő bérbeadása (SZJ 111124-ből);

11. sportlétesítmények épületei (ÉJ 581-5) rendeltetésének megfelelő bérbeadása (SZJ 111124-ből);

12. művelődési ház (kultúrotthon) (ÉJ 571-ből), művelődést szolgáló önálló rendeltetési egység rendeltetésének megfelelő bérbeadása (SZJ 111124-ből);

16. a bíróságok és a nyomozóhatóságok által kirendelt igazságügyi szakértők által végzett szakértői tevékenység;

22. humán egészségügyi ellátás (SZJ 1711), kivéve az épületen kívüli rágcsáló- és kártevőirtást (SZJ 171139-ből);

25/A. közös ismeretterjesztés és ismeretszerzés (SZJ 191820);

23. szociális ellátás (SZJ 1713), kivéve a szociális étkeztetést (SZJ 171329-ből);

27. könyvtári, levéltári, múzeumi és egyéb kulturális szolgáltatás (SZJ 193), kivéve állat- és növénykerteket, védett természeti értékek bemutatását (SZJ 1934);

28. sport- és szabadidős szolgáltatás (SZJ 194), kivéve a verseny- és élsportot (SZJ 19411), a verseny- és élsport lebonyolítását (SZJ 194150-ből) és az uszoda és strandfürdő szolgáltatást (SZJ 194130);”

Az ÁFA tv. 4. számú mellékletének I. része helyébe a következő rendelkezés lép:

| Sorszám | Megnevezés | A kompenzációs felár mértéke a felvásárlási ár %-ában (AM) | |||

| 1. | Növénytermelési termékek és elsődleges feldolgozásaik: | ||||

| Gabonafélék és hüvelyesek (METJ 91-1) | 12 | ||||

| Ipari növények (METJ 91-2) | 12 | ||||

| Kivéve: | |||||

| Vadon termő gyógynövények és termékei (METJ 91-24-ből) | |||||

| Burgonya (METJ 91-3) | 12 | ||||

| Tisztított, koptatott és hámozott burgonya (ITJ 89-81-ből) | 12 | ||||

| Szálas, lédús és tartósított takarmányok (METJ 91-4) | 12 | ||||

| Gyümölcsök és elsődleges feldolgozásaik: | |||||

| Gyümölcsök (METJ 92-2) | 12 | ||||

| Kivéve: | |||||

| Déligyümölcsök | |||||

| (METJ 92-25) | |||||

| Befőttek (ITJ 83-11) | 12 | ||||

| Püré, jam (ITJ 83-12) | 12 | ||||

| Ízek (ITJ 83-13) | 12 | ||||

| Szárított, aszalt, porított, cukrozott gyümölcs (ITJ 83-14) | 12 | ||||

| Folyékony gyümölcs | |||||

| (ITJ 83-15) | 12 | ||||

| Gyümölcsszörp és -sűrítmény | |||||

| (ITJ 83-16) | 12 | ||||

| Gyümölcsmust, sűrített gyümölcsmust (ITJ 88-39-1,2) | 12 | ||||

| Félkész gyümölcsbor, bortermelési célokra (ITJ 88-39-3) | 12 | ||||

| Egyéb gyümölcsbor (ITJ 88-39-49) | 12 | ||||

| Tartósított fél- és előtermékek gyümölcs alapanyagból (ITJ 83-71, 72) | 12 | ||||

| Zöldségfélék és elsődleges feldolgozásaik: | |||||

| Zöldségfélék (METJ 92-1) | 12 | ||||

| Szárított és porított zöldség és főzelék (ITJ 83-23) | 12 | ||||

| Zöldség alapú ivólé (ITJ 83-26) | 12 | ||||

| Paradicsom ivólé (ITJ 83-35) | 12 | ||||

| Savanyúság (ITJ 83-4) | 12 | ||||

| Tartósított fél- és előtermékek, zöldség alapanyagból (ITJ 83-73, 74, 76) | 12 | ||||

| Tisztított, koptatott, hámozott sárgarépa, fehérrépa és hagyma (ITJ 89-81-ből) | 12 | ||||

| Szőlő és elsődleges feldolgozásai: | |||||

| Szőlő (METJ 92-31, 32) | 12 | ||||

| Szőlőmust, sűrített szőlőmust (ITJ 88-31-1, 2) | 12 | ||||

| Félkész szőlőbor, bortermelési célokra (ITJ 88-31-3) | 12 | ||||

| Hordós szőlőbor (ITJ 88-31-41-1, 2, 3) | 12 | ||||

| 2. | Erdei magok és csemeték, erdősítés (METJ 94-1) | 7 | |||

| Kivéve: | |||||

| Vadon termő magok és csemeték | |||||

| 3. | Élő állatok, állati termékek és elsődleges feldolgozásaik: | ||||

| Szarvasmarha és tenyésztésének termékei (METJ 93-1) | 7 | ||||

| Tejipari termékek (ITJ 82) | 7 | ||||

| Sertés és tenyésztésének termékei (METJ 93-2) | 7 | ||||

| Juh és tenyésztésének termékei (METJ 93-3) | 7 | ||||

| Ló és tenyésztésének termékei (METJ 93-4) | 7 | ||||

| Kivéve: | |||||

| Sportló (METJ 93-42-01) | |||||

| Versenyló (METJ 93-42-02) | |||||

| Baromfi és tenyésztésének termékei (METJ 93-5) | 7 | ||||

| Halászati termékek (METJ 93-6) | 7 | ||||

| Vadgazdálkodási termék (METJ 93-7) | 7 | ||||

| Kivéve: | |||||

| Élővad (METJ 93-71) | |||||

| Lőttvad, elpusztított vad szőrmés apróvad és nyers bőre (METJ 93-72) | |||||

| Egyéb állatok és termékei (METJ 93-8) | 7 | ||||

| Kivéve: | |||||

| Kutya (METJ 93-82-01) | |||||

| Macska (METJ 93-82-02) | |||||

| Laboratóriumi állatok (METJ 93-85) | |||||

| Dísz- és állatkerti állatok (METJ 93-86) | |||||

| Műlép (ITJ 69-99-31) | 7 | ||||

| Állattenyésztési melléktermékek (METJ 93-9) | 7 | ||||

| Kivéve: | |||||

| Hullatott agancs (METJ 93-91-07) | |||||

| Agyar (METJ 93-91-08) | |||||

| Trófea (METJ 93-91-09)” | |||||

Az ÁFA tv. 5. számú mellékletének helyébe a következő rendelkezés lép:

1. Az adóbevallási időszakonként fizetendő adó összegét az adóalanynak az alábbi számítási módszerrel kell megállapítania:

ahol

F: az adóbevallási időszakonként fizetendő adó összege;

BNy(k): a 3. pont szerinti értéken meghatározott nyitó bolti kiskereskedelmi készlet - adókulcsonként;

BF(k): a 4. pont szerinti értéken meghatározott, az adóbevallási időszakban továbbértékesítési célra beszerzett termékek - adókulcsonként;

BZ(k): a 3. pont szerinti értéken meghatározott záró bolti kiskereskedelmi készlet - adókulcsonként;

BNy: a 3. pont szerinti értéken meghatározott nyitó bolti kiskereskedelmi készlet - összesen;

BF: a 4. pont szerinti értéken meghatározott, az adóbevallási időszakban továbbértékesítési célra beszerzett termékek - összesen;

BZ: a 3. pont szerinti értéken meghatározott záró bolti kiskereskedelmi készlet - összesen;

É: a bolti kiskereskedelmi tevékenységből származó, az adóbevallási időszakban ténylegesen elért bevétel;

A(k): az adó százalékos mértéke - adókulcsonként;

λ: az eltérő árrések alkalmazásából származó torzító hatást kiegyenlítő koefficiens, melynek értéke 1,0, ha a bolt önálló ármegállapítási joggal nem rendelkezik, és a számítás során felhasznált adatok értékelése a nyilvántartás szerinti fogyasztói áron történik; egyéb esetekben pedig 1,015;

k = 1,2 ..., n: az adókulcsok.

2. Az 1. pont szerinti számítást az adóéven belül göngyölítéssel, 4 tizedesjegy pontossággal kell elvégezni. A záró bolti kiskereskedelmi készletet (BZ(k); BZ) csak az adóév utolsó adóbevallási időszakában kell figyelembe venni.

3. A nyitó és záró bolti kiskereskedelmi készleten levő termékeket egyaránt leltározással kell felmérni. A leltár felvételére a számviteli törvény 42. §-ának (3) bekezdésében foglaltakat kell megfelelően alkalmazni. A készleten levő termékek értékét - adókulcsonkénti részletezésben és összesen is - adóval együtt számított beszerzési áron, ilyen ár hiányában pedig az adót is tartalmazó forgalmi értéken kell meghatározni.

Készleten levőnek kell tekinteni azt a terméket is, melynek ellenértékét a leltár fordulónapjáig egészben vagy részben nem fizették meg. Az ellenérték megfizetésének időpontjában az így nyilvántartott terméket az 1. pont szerinti számítás során már nem kell figyelembe venni.

Ha a bolt önálló ármegállapítási joggal nem rendelkezik, a készleten levő termékek értékét - adókulcsonkénti részletezésben és összesen is - nyilvántartás szerinti fogyasztói áron is meg lehet határozni.

4. Az adóbevallási időszakban továbbértékesítési célra beszerzett termékek értékét - adókulcsonkénti részletezésben és összesen is - azok tényleges, adóval együtt számított beszerzési árán, ilyen ár hiányában pedig az adót is tartalmazó forgalmi értékén kell meghatározni.

Továbbértékesítési céllal beszerzettnek kell tekinteni azt a terméket is, melynek ellenértékét a beszerzés teljesítésének időpontjában egészben vagy részben nem fizették meg. Az ellenérték megfizetésének időpontjában az így nyilvántartott terméket az 1. pont szerinti számítás során már nem kell figyelembe venni.

Ha az adóalany a bolti kiskereskedelmi tevékenységre vonatkozó különleges adózási módot a 61. § (1) bekezdése szerint üzletenként alkalmazza, akkor a készletrevétel napján továbbértékesítési célra beszerzett terméknek minősülnek a saját előállítású, illetve a más üzletből, részlegből, egységből stb. átvett termékek is. Az így beszerzett termékek értékét - adókulcsonkénti részletezésben és összesen is - adóval együtt számított beszerzési áron, ilyen ár hiányában pedig az adót is tartalmazó forgalmi értéken kell meghatározni.

Ha a bolt önálló ármegállapítási joggal nem rendelkezik, a beszerzett termékek értékét - adókulcsonkénti részletezésben és összesen is - nyilvántartás szerinti fogyasztói áron is meg lehet határozni.

5. Ha a továbbértékesítési célú termékbeszerzést nem kíséri bizonylat kibocsátása, illetve a továbbértékesítési célú termékbeszerzést igazoló bizonylatból az adó összege nem állapítható meg, akkor az eladó vevő által elismert követelését kell úgy tekinteni, mint amely az 1. pont szerinti számítás alkalmazásában magában foglalja az adó összegét is.

Az előző bekezdésben foglaltakat kell alkalmazni akkor is, ha a továbbértékesítési célú termékbeszerzést az 59. § (1) bekezdése szerinti bizonylat igazolja.

6. Ha a készleten levő, illetve a beszerzett termékek értékének meghatározása nyilvántartás szerinti fogyasztói áron történik, attól az adóévben eltérni nem lehet. Az adóalany köteles évközi árváltozás esetén a fogyasztói áron nyilvántartott készletet az árváltozás mértékének megfelelően helyesbíteni.

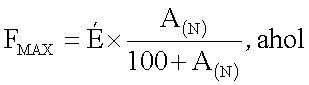

7. Az adóbevallási időszakonként fizetendő adó nem haladhatja meg az alábbi számítási módszerrel meghatározott összeget, még akkor sem, ha az 1. pont szerinti számítás annál nagyobb értéket eredményez:

FMAX: az adóbevallási időszakonként fizetendő adó maximális összege;

É: az 1. pontban ekként meghatározott érték;

A(N): a 28. § (1) bekezdésében megállapított adómérték.”