Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező működési feltételeinek elősegítése, továbbá az Európai Közösségekhez való társulásból eredő szempontok érvényesítése érdekében az Országgyűlés a társasági adózás szabályairól és az osztalékadóról a következő törvényt alkotja:

1. § (1) A Magyar Köztársaságban a jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenységből (a továbbiakban: vállalkozási tevékenység) elért jövedelem alapján meghatározott társasági és az osztalékadó kötelezettségnek – a közkiadásokhoz való hozzájárulás alkotmányos előírására tekintettel – e törvény rendelkezései szerint kell eleget tenni, figyelemmel az adózás rendjéről szóló törvényben foglaltakra is.

(2) Az adókötelezettséget, az adót befolyásoló, annak csökkenését eredményező szabály, adóelőny (adómentesség, adókedvezmény) annyiban alkalmazható, illetőleg érvényesíthető, amennyiben az annak alapjául szolgáló jogügylet, más hasonló cselekmény tartalma megvalósítja a szabály, az adóelőny célját. Az alkalmazhatóságot, illetőleg az érvényesíthetőséget annak kell bizonyítania, akinek az érdekében áll. Ha a jogügylet tartalma alapján az állapítható meg, hogy annak célja csak adóelőny az egyik fél vagy a felek számára, akkor a jogügylet alapján elszámolt költség, ráfordítás, nem minősül a vállalkozás érdekében felmerült költségnek, ráfordításnak, illetve adóelőny nem érvényesíthető.

(3) Ha e törvény ugyanazon jogcímen többféle módon teszi lehetővé költség, ráfordítás figyelembevételét, az adózás előtti eredmény csökkentését, vagy adómentesség, adókedvezmény igénybevételét, azzal egy esetben lehet élni, kivéve, ha a törvény valamely rendelkezése kifejezetten utal a többszöri elszámolás lehetőségére.

(4) Amennyiben a Magyar Köztársaság által kötött és hatályban lévő nemzetközi szerződés e törvény tárgyát képező, vagy annak megfelelő adóval kapcsolatban eltérő rendelkezéseket tartalmaz, a nemzetközi szerződés előírásai az irányadóak azzal, hogy az nem eredményezhet e törvény rendelkezéseiben meghatározottakhoz képest kiterjesztő adókötelezettséget.

2. § (1) A társasági adó alanya a (2) és a (3) bekezdésben meghatározott személy.

(2) Belföldi illetőségű adózó a belföldi személyek közül

a) a gazdasági társaság,

b) a szövetkezet, a lakásszövetkezet kivételével,

c) az állami vállalat, a tröszt, az egyéb állami gazdálkodó szerv, az egyes jogi személyek vállalata, a leányvállalat,

d) az ügyvédi iroda, a szabadalmi ügyvivői iroda, a magánszemélyek jogi személyiséggel rendelkező munkaközössége, az erdőbirtokossági társulat,

e) a Munkavállalói Résztulajdonosi Program szervezete (a továbbiakban: MRP),

f) a közhasznú társaság, a vízitársulat,

g) az alapítvány, a közalapítvány, a társadalmi szervezet, a köztestület, az egyház, a lakásszövetkezet (ideértve az alapítvány, a közalapítvány, a társadalmi szervezet, a köztestület, az egyház alapszabályában, illetve alapító okiratában jogi személyiséggel felruházott szervezeti egységeket is), ha az adóévben – törvényben és a gazdálkodási rendjét megállapító jogszabályban meghatározott – vállalkozási tevékenységből bevételt ér el, vagy e tevékenységhez kapcsolódóan költséget, ráfordítást számol el, továbbá az önkéntes kölcsönös biztosító pénztár, ha kiegészítő vállalkozási tevékenységből bevételt ér el, vagy e tevékenységhez kapcsolódóan költséget, ráfordítást számol el.

(3) Külföldi illetőségű adózó a külföldi személy, ha

a) belföldi telephelyén végez vállalkozási tevékenységet (a továbbiakban: külföldi vállalkozó), vagy

b) belföldi személytől, a külföldi vállalkozó belföldi telephelyétől a jövedelemszerzés helye alapján belföldről származó ellenértéket kap (a továbbiakban: külföldi szervezet).

(4) Nem alanya a társasági adónak az 5. számú mellékletben felsorolt szervezet.

(5) Az osztalékadó alanya

a) az osztalékban részesülő belföldi személy a magánszemély kivételével (a továbbiakban: belföldi illetőségű osztalékban részesülő),

b) az osztalékban részesülő külföldi személy (a továbbiakban: külföldi illetőségű osztalékban részesülő).

(6) A kifizetőre terjed ki az osztalékadóval kapcsolatos adókötelezettség abban az esetben, ha az osztalékot nem pénzben nyújtja.

3. § (1) A belföldi illetőségű adózó és a belföldi illetőségű, osztalékban részesülő adókötelezettsége a belföldről és a külföldről származó jövedelmére egyaránt kiterjed (teljes körű adókötelezettség).

(2) A külföldi illetőségű adózó és a külföldi illetőségű osztalékban részesülő adókötelezettsége a belföldi telephelyén végzett tevékenységből származó és/vagy a jövedelemszerzés helye alapján belföldről származó jövedelmére terjed ki (korlátozott adókötelezettség).

4. § E törvény alkalmazásában

1. adóév: a naptári év vagy az az időszak, amelyre az adókötelezettség kiterjed;

2. adózó: a 2. § (2) és (3) bekezdésében megnevezett belföldi és külföldi személy;

3. azonos munkakör: a 9001/1993. (SK 1.) KSH közleménnyel kiadott, 1996. október 1-jén hatályos Foglalkozások Egységes Osztályozási Rendszere szerint azonosnak minősülő munkakör;

4. árbevétel:

a) a számviteli törvény szerinti értékesítés nettó árbevétele,

b) pénzintézetnél a kapott kamat és kamatjellegű bevétel, csökkentve a fizetett kamattal és kamatjellegű ráfordítással, növelve az egyéb pénzügyi szolgáltatás bevételeivel és a nem pénzügyi befektetési szolgáltatás nettó árbevételével,

c) biztosítónál a biztosítási bevételek, növelve a nem biztosítási tevékenység bevételeivel és a befektetések nettó bevételével, valamint csökkentve a viszontbiztosítónak átadott díjjal, a károk, szolgáltatások ráfordításaival, a saját tulajdonú, saját használatú ingatlanok bevételkorrekciójával, továbbá a kapott osztalékkal és részesedéssel,

d) értékpapír-forgalmazónál a befektetési szolgáltatási tevékenység bevétele, növelve a nem befektetési szolgáltatási tevékenység bevételével, valamint a kapott kamatokkal és kamatjellegű bevételekkel;

5. behajthatatlan követelés: az elévült követelés; a csőd-, a felszámolási eljárásban az egyezségi megállapodásban rögzített elengedett követelés; a felszámolási eljárás során a felszámoló által írásban adott nyilatkozat alapján várhatóan meg nem térülő követelés; a felszámolási eljárás befejezésével ki nem egyenlített követelés, módosítva a felszámolási eljárás során már elszámolt összeggel; a jogszabályban behajthatatlan követelésként elismert összeg; az a követelés, amely olyan kötelezettel szemben áll fenn, aki nem lelhető fel, s ezt az adózó dokumentumokkal hitelt érdemlően bizonyítja; az a követelés, amely a végrehajtás során nem, vagy csak részben térült meg; az a követelés, amely dokumentumokkal, számítással igazoltan csak veszteséggel, aránytalan költségráfordítással érvényesíthető; kivéve az előzőleg felsorolt követelésekből azt, amelyre a pénzintézet, az értékpapír-forgalmazó kockázati céltartalékot képezett;

6. belföld: a Magyar Köztársaság területe, ideértve a vámszabad és a tranzitterületet is;

7. belföldi személy: a belföldi jogszabály alapján létrejött jogi személy, jogi személyiséggel nem rendelkező társas cég, személyi egyesülés, egyéb szervezet, valamint a személyi jövedelemadóról szóló törvény szerint belföldi illetőségűnek minősülő magánszemély;

8. beruházás értéke: a tárgyi eszköz számviteli törvény szerinti beszerzési, előállítási értéke;

9. beruházáshoz kapcsolódó adókedvezmény jogosultja: a beruházást üzembe helyező; a beruházás megkezdésének napja: az építési, szerelési naplóba történő első bejegyzés vagy a beruházás célját szolgáló első gép, berendezés, jármű átvételének napja; a beruházási és a térségi adókedvezmény vonatkozásában

a) gép: a Központi Statisztikai Hivatal (a továbbiakban: KSH) Ipari Termékek Jegyzéke (a továbbiakban: ITJ) 32-től 39-ig és a 42-es termékszám alá tartozó gép és berendezés, valamint az összekapcsolásukkal összetett munkafolyamatot ellátó technológiai berendezés,

b) épület: a végleges rendeltetéssel megvalósított ingatlan, amely a talajjal való egybeépítés (az alapozás) vagy a talaj természetes állapotának, természetes geológiai alakulatának megváltoztatása révén jöhet létre, a talajtól csak anyagaira, szerkezeteire való szétbontás útján távolítható el, ezáltal azonban eredeti rendeltetésének megfelelő használatra alkalmatlanná válik; az épülethez tartoznak azok a víz-, villany-, gáz- és csatornázási vezetékek, fűtési, szellőző-, légfrissítő berendezések és felvonók, amelyek az épület szerkezeteibe beépítve a használhatóságot és ellátást biztosítják; az ilyen vezetékek és szerelvények akkor is az épülethez tartoznak, ha azok használhatóságának biztosítása, ellátása mellett technológiai célokat is szolgálnak, vagy már meglévő épületbe később kerülnek beépítésre,

c) kereskedelmi szálláshely: a KSH Építményjegyzékben (a továbbiakban: ÉJ) az 544 termékjel alá sorolt épület,

d) termék-előállítást szolgáló beruházás: az az épület és gépberuházás, amelyet az üzembe helyezést követően az adózó ipari vagy mezőgazdasági termék előállításához használ, s ennek alapján az üzemeltetés költsége a termék közvetlen költsége között jelenik meg,

e) infrastrukturális beruházás: a vasúti, közúti, vízi áru- és személyszállításhoz, ivóvíztermeléshez és -szolgáltatáshoz, szennyvíz- és hulladékkezelési, köztisztasági, valamint távközlési szolgáltatás ellátásához közvetlenül szükséges építmény- és gépberuházás (ÉJ 11, ÉJ 21, ÉJ 31, ÉJ 41, ÉJ 53, ÉJ 61, ÉJ 55-ből, ÉJ 71-ből, ÉJ 91-ből, ITJ 32-től 39-ig, ITJ 42);

10. célszervezet: a megváltozott munkaképességű dolgozókat foglalkoztató, a pénzügyminiszter által a népjóléti miniszterrel egyetértésben a teljes adóévre ilyennek kijelölt belföldi személy;

11. ellenőrzött külföldi társaság: az a külföldi személy,

a) amelynek székhelye olyan államban van, ahol a külföldi személy jövedelmére jogszabály nem ír elő társasági adó vagy annak megfelelő adókötelezettséget, vagy az adóévre előírt adómérték legfeljebb 10 százalék, kivéve, ha a székhely szerinti országgal a Magyar Köztársaságnak hatályos egyezménye van a kettős adóztatás elkerüléséről és az adóztatás kijátszásáról (a továbbiakban: egyezmény), és

b) amelynek az alapítói vagyonából az adóévben a belföldi illetőségű adózó közvetlenül vagy közvetve – megszakítással vagy anélkül – legalább 30 napon át és az adóév utolsó napján, legalább 25 százalékos részesedéssel rendelkezik;

12. előkészítő vagy kisegítő jellegű tevékenység: kizárólag a külföldi személy részére végzett olyan tevékenység, amely nem tartozik a külföldi személy társasági szerződésben meghatározott tevékenységi körébe, de az abban meghatározott tevékenységek végzését segíti, készíti elő;

13. előleg: a kifizetett összeg (átadott ellenérték), amely időben megelőzi a szolgáltatás nyújtásának megkezdését, illetve a dolog átadását azzal, hogy összege nem haladhatja meg a jogügylet (megállapodás) szerinti ellenértéket;

14. első kötelezettségvállalás időpontja: az a nap, amikor az adózó a vállalkozási tevékenységgel – beleértve a megalakulást is – kapcsolatos első jognyilatkozatot írásban vagy szóban megteszi;

15. építkezés befejezésének napja: a használatbavételi, fennmaradási engedély jogerőre emelkedésének a napja;

16. építkezés kezdetének napja: az építési, szerelési naplóba történő első bejegyzés;

17. független képviselő: az adózótól gazdaságilag és jogilag független személy, amely/aki a szokásos üzletmenete szerint jár el, amikor az adózót képviseli; nem számít szokásos üzletmenetnek, ha a képviselő olyan tevékenységet is végez, amely az adózó tevékenységi körébe tartozik; nem független a képviselő, ha üzleti tevékenységét az adózó részletes utasítása vagy átfogó ellenőrzése mellett végzi, vagy ha a kockázatot az adózó és nem a képviselő viseli;

18. ingatlan: a föld és a földdel alkotórészi kapcsolatban álló minden dolog;

19. ipari park: infrastruktúrával ellátott, jogszabályban meghatározott feltételekkel ipari vállalkozási célra kialakított, behatárolt terület, amely pályázati úton „ipari park” minősítést kap;

20. jogdíj:

a) a szabadalomnak, a védett eljárásnak, a védjegynek, illetve hasonló jognak,

b) a know-hownak, az üzleti titoknak,

c) az irodalmi, a művészeti vagy a tudományos művek szerzői jogának, valamint a szerzői joggal szomszédos jogoknak

használatáért, hasznosításáért, felhasználásáért vagy a használati jogáért kapott ellenérték;

21. jövedelem: az e törvényben az adó alapjaként meghatározott összeg;

22. jövedelemszerzés helye:

a) vállalkozási tevékenységből származó jövedelem esetében az a hely, ahol a jövedelmet szerző telephelye található; ha azonban a vállalkozást nem telephelyen folytatják, akkor – kivéve a b)–f) pontokban meghatározott jövedelmeket – az a hely, ahol a vállalkozást folytató belföldi illetőséggel bír,

b) kamatjövedelem esetében – a c) pontban foglalt kivétellel – az a hely, ahol a kölcsön szerződés szerinti igénybe vevője belföldi illetőséggel bír, illetve ahol a kölcsönt a szerződés szerint igénybe vevő telephely adóköteles,

c) kötvény utáni kamatjövedelem esetében az a hely, ahol a kötvényt kibocsátó belföldi illetőséggel bír,

d) előadói, művészeti és sporttevékenységért, bemutatókért (kiállításokért) járó díj esetében az a hely, ahol a tevékenységet végzik,

e) jogdíj esetében az a hely, ahol a jogdíjat fizető belföldi illetőséggel bír, illetve ahol a jogdíjat fizető telephely adóköteles,

f) osztalék esetében az a hely, ahol az osztalékot nyújtó személy belföldi illetőséggel bír;

23. kapcsolt vállalkozás: az egymással szerződéses kapcsolatban állóknál, ha

a) az egyik adózó, a másik adózót érintően,

b) az adózó az adózónak nem minősülő belföldi vagy külföldi személyt érintően,

c) az adózónak nem minősülő belföldi vagy külföldi személy az adózót érintően,

közvetlenül vagy közvetve részt vesz az irányításban, ellenőrzésben vagy közvetlenül, illetve közvetve 25 százaléknál nagyobb mértékű szavazati joggal rendelkezik a döntések meghozatalakor, vagy a jegyzett tőkéből 25 százalékot meghaladó részesedéssel bír, illetve

d) ugyanazon adózó(k) más adózók,

e) ugyanazon adózó(k) adózónak nem minősülő belföldi vagy külföldi személyek,

f) ugyanazon, adózónak nem minősülő belföldi vagy külföldi személyek az adózó(k)

irányításában, ellenőrzésében, közvetlenül vagy közvetve részt vesz(nek) vagy együttesen, közvetlenül, illetve közvetve, a jegyzett tőkéből 25 százalékot meghaladó részesedéssel bír(nak), vagy 25 százaléknál nagyobb mértékű szavazati joggal rendelkeznek legalább az egyik felet érintő döntésekben;

g) az a)–f) pontokban foglalt rendelkezések alkalmazásában az irányításban, ellenőrzésben való részvételt jelent közkereseti társaságnál és betéti társaságnál az üzletvezetésben, egyesülésnél és közös vállalatnál az igazgatótanácsban, korlátolt felelősségű társaságnál az ügyvezetésben, részvénytársaságnál és szövetkezetnél az igazgatóságban való részvétel; leányvállalatnál az igazgatót, minden más esetben a képviseletre jogosultat kell az irányításban, ellenőrzésben részt vevőnek tekinteni, azzal, hogy a feltételek meghatározásához magánszemélyek esetében a Polgári Törvénykönyvben meghatározott közeli hozzátartozók szavazati jogát, részesedését együtt kell figyelembe venni;

24. kiemelt térség: a megyei munkaügyi központ kirendeltsége által ellátott foglalkoztatási körzet, amelyben a munkanélküliségi mutató az adóévet megelőző év júniusában, a mérés napján meghaladta a 15 százalékot;

25. közhasznú tevékenység bevétele: a 4. számú melléklet C) fejezetében meghatározott tevékenységből származó bevételnek az a része, amely a közhasznú társaságnak a társadalmi közös szükséglet kielégítéséért felelős szervvel – helyi önkormányzattal, társadalombiztosítási önkormányzattal vagy a költségvetési törvényben meghatározott fejezettel, illetve a fejezeten belül önálló költségvetéssel rendelkező intézménnyel – folyamatos szolgáltatás teljesítésére megkötött, a szolgáltatásért felszámítható díj mértékét és a díj változtatásának feltételeit is tartalmazó szerződés alapján folytatott tevékenységéből származik;

26. KSH besorolás: az 1995. december 31. napján érvényes statisztikai besorolási rend;

27. külföldi személy: a külföldi jogszabályok alapján létrejött jogi személy, jogi személyiséggel nem rendelkező társas cég, személyi egyesülés, egyéb szervezet;

28. külföldön tevékenységet végző: az a belföldön bejegyzett, belföldi székhellyel rendelkező, megszakítás nélkül száz százalékig külföldi tulajdonban lévő korlátolt felelősségű társaság, részvénytársaság, amely az adóévben folyamatosan megfelel az a)–e) pontokban megjelölt valamennyi feltételnek, azaz

a) rendelkezik a pénzügyminiszter vámszabad területi társaságokat megillető kedvezményeket biztosító – 1992. december 31. napját követően megadott – engedélyével, vagy amelyet 1996. december 31. napjáig a pénzügyminiszter, ezt követően az Adó- és Pénzügyi Ellenőrzési Hivatal Észak-Budapesti Igazgatósága a feltételek együttes fennállására tekintettel nyilvántartásba vett,

b) kizárólag külföldön végez kereskedelmi tevékenységet és/vagy külföldi személynek, külföldi magánszemélynek nyújt – a KSH Szolgáltatások Jegyzéke (a továbbiakban: SZJ) alapján pénzügyi szolgáltatásnak nem minősülő – más olyan szolgáltatást, amelynek a teljesítési helye az általános forgalmi adóról szóló törvény előírása szerint külföld,

c) belföldi államigazgatási és bírósági eljárásaiban kizárólag belföldi ügyvédeket foglalkoztat, valamint külön-külön számítva, a társaság vezető tisztségviselőinek, felügyelőbizottsága tagjainak és az alkalmazottainak többsége belföldi magánszemély, továbbá könyvvizsgálati kötelezettségének belföldön bejegyzett könyvvizsgáló által tesz eleget,

d) a működéséhez szükséges bankszámláját belföldön vezeti,

e) sem a társaságnak, sem a tulajdonosainak nincs belföldi gazdasági társaságban, szövetkezetben érdekeltsége, illetve belföldön képviseletet nem tart fenn, valamint sem közvetlen, sem közvetett tulajdonosai között nincs belföldi személy;

29. osztalék:

a) a belföldi vagy külföldi személy adózott eredményéből a tag, a tulajdonos részesedése,

b) a visszafizetési kötelezettség nélkül kapott támogatás, juttatás – a jogszabály vagy államközi megállapodás alapján nyújtott vissza nem térítendő támogatás kivételével –, továbbá az elengedett kötelezettség (ideértve a más által átvállalt tartozás összegét is),

c) a befektetés jogutód nélküli megszűnés miatti kivonásakor a vagyonfelosztási javaslat szerint, átalakuláskor a vagyonmérleg szerint a befektetés számvitelben kimutatott nyilvántartási, könyv szerinti értékét (a továbbiakban: könyv szerinti érték) meghaladóan realizált vagyoni részesedés, továbbá a jegyzett tőke leszállításakor kivont vagyoni értéknek a megszűnt befektetés ráfordításként elszámolt könyv szerinti értékét meghaladó része,

d) az adózott eredményből a vagyonjegy, részjegy alapján kapott összeg;

30. osztalékelőleg: az osztalékra jogosult adózónak a várható osztalékra tekintettel kifizetett, a kifizetőnél követelésként nyilvántartásba vett összeg;

31. reprezentációs költség: az üzleti vendéglátás keretében biztosított étel, ital és az ezen felül nyújtott szolgáltatás, az üzleti ajándék, továbbá az állami ünnepekhez, évfordulókhoz és társadalmi eseményekhez kapcsolódó munkahelyi megemlékezésen, a taggyűlésen, közgyűlésen, igazgatósági, felügyelőbizottsági értekezleten felmerült költségek általános forgalmi adó és személyi jövedelemadó nélkül;

32. személygépkocsi: négy, illetve három gumiabroncskerékkel felszerelt olyan gépjármű, amely a vezetővel együtt legfeljebb nyolc felnőtt személy szállítására alkalmas, azzal, hogy ide tartozik a benzinüzemű, a dízelüzemű, az elektromos üzemű, a gázüzemű személygépkocsi, a versenyautó, az önjáró lakóautó; személygépkocsinak minősül továbbá az a vegyes használatú, 2500 kg-ot meg nem haladó megengedett együttes tömegű olyan gépjármű (nagy rakodóterű személygépkocsi), amelynek rakodótere gyárilag kialakítva kettőnél több utas szállítására alkalmas, de kézzel egyszerűen oldható ülésrögzítése révén a teherszállításra bármikor átalakítható a válaszfal mögötti rakodótér, ideértve azt az esetet is, ha az ülés eltávolítására visszafordíthatatlan műszaki átalakítással került sor;

33. telephely:

a) olyan állandó üzleti létesítmény, berendezés, felszerelés, ahol és/vagy amellyel az adózó részben vagy egészben vállalkozási tevékenységet folytat, függetlenül attól, hogy az adózó milyen jogcímen használja, azzal, hogy a telephely kifejezés magában foglalja különösen az üzletvezetés helyét, a fiókot, a belföldi székhellyel létesített képviseletet, az irodát, a gyárat, az üzemet, a műhelyt, a bányát, a kőolaj- vagy földgázkutat, vagy a természeti erőforrás feltárására, kiaknázására szolgáló más létesítményt,

b) az építkezés vagy az összeszerelő tevékenység (a továbbiakban együtt: építkezés) helye – ideértve az ezen tevékenységekkel kapcsolatos felügyeleti tevékenységet is – abban az esetben, ha időtartama (folyamatosan vagy megszakításokkal) összesen legalább három hónapig tart, melyet építkezési területenként kell figyelembe venni, függetlenül attól, hogy azok több önálló szerződésen alapulnak, vagy különböző személyek adták a megrendeléseket; a gazdasági, üzleti és földrajzi szempontból egy egységet képező építkezések egy építkezési területnek minősülnek,

c) a külföldi személyt telephellyel rendelkezőnek kell tekinteni belföldön lévő természeti erőforrás közvetlen hasznosítása esetén,

d) a külföldi személyt telephellyel rendelkezőnek kell tekinteni ingatlan és természeti erőforrás térítés ellenében történő hasznosítása, ingatlanhoz és természeti erőforráshoz kapcsolódó vagyoni értékű jog térítés ellenében történő átadása, értékesítése, apportálása (a továbbiakban: ingatlan hasznosítása) esetén,

e) a külföldi személyt telephellyel rendelkezőnek kell tekinteni – kivéve, ha csak a g) pontban említett tevékenységet végzi – azon tevékenységek esetében, amelyeket más külföldi vagy belföldi személy a külföldi személy nevében vállal, ha a külföldi személy nevében szerződést köthet belföldön – és e jogával rendszeresen él –, illetve áru- vagy termékkészletet tart fenn, amelyből rendszeresen szállít a külföldi személy nevében,

f) telephellyel rendelkezőnek kell tekinteni az előző rendelkezések korlátozása nélkül a külföldi személyt, ha nevében belföldi vagy külföldi személy – a viszontbiztosítás és a g) pontban foglaltak kivételével – belföldön felmerülő kockázatokra köt biztosítást,

g) nem minősül telephelynek:

1. a külföldi személy árujának vagy termékének kizárólag tárolására, bemutatására használt létesítmény,

2. a külföldi személy árujának, illetve termékének kizárólag tárolás, bemutatás, belföldi személy általi feldolgozás céljából történő készletezése,

3. létesítménynek kizárólag a külföldi személy számára történő áru-, illetve termékbeszerzési, valamint információgyűjtési célú fenntartása,

4. a létesítménynek kizárólag egyéb előkészítő vagy kisegítő jellegű tevékenység folytatása céljából való fenntartása,

5. a független képviselő (a bizományos is) útján kifejtett tevékenység, amennyiben ez a személy szokásos üzleti tevékenysége keretében jár el;

34. természeti erőforrás: a környezet védelmének általános szabályairól szóló törvényben meghatározott fogalom;

35. üzletvezetés helye: az a hely, ahol az ügyvezetés az irányításra berendezkedett;

36. vállalkozási övezet: jogszabályban ilyenként meghatározott közigazgatási egység.

5. § (1) A vállalkozási tevékenységet folytató adózót a jövedelme után e törvény előírása szerint társasági adókötelezettség terheli.

(2) A társasági adókötelezettség – a (4) és (5) bekezdésben foglaltak figyelembevételével – a vállalkozási tevékenység érdekében tett első kötelezettségvállalás időpontjában, átalakulás esetén az átalakulás napjától kezdődik, és az adózó jogutód nélküli megszűnésének, az e törvény hatálya alóli kikerülésének, átalakulás esetén az átalakulásának a napjáig tart. A cégbírósági bejegyzés hiánya nem érinti az adókötelezettséget.

(3) Ha a számviteli törvény szerinti éves beszámolót, egyszerűsített éves beszámolót, egyszerűsített mérleget a naptári év utolsó napjával nem kell elkészíteni, akkor az adózás előtti eredményt és az adót az adóév utolsó napjára elkészített könyvviteli zárlat alapján kell megállapítani és bevallani. Ilyen esetben

a) a cégbírósági bejegyzést,

b) a cégbírósági bejegyzés elmaradását,

c) a végelszámolás befejezését

követően utólag – az egyes adóévekre külön-külön – elkészített éves beszámoló, egyszerűsített éves beszámoló, egyszerűsített mérleg (a továbbiakban: beszámoló) alapján – a bevallással érintett időszakban hatályos előírások szerint – megállapított tényleges adó, valamint a könyvviteli zárlat alapján megállapított adó különbözetét az adózó, a különbözet bevallásával egyidejűleg befizeti vagy visszaigényli.

(4) A külföldi vállalkozónak belföldön végzett építkezés esetén az adókötelezettséget első ízben abban az évben kell teljesítenie, amikor az építkezés időtartama meghaladja a három hónapot, illetve az építkezés telephellyé minősítéséhez az egyezményben meghatározott időtartamot. Ilyenkor a külföldi vállalkozó első adóéve az építkezés kezdetének a napjával kezdődik.

(5) A 2. § (2) bekezdés g) pontjában szereplő személy adókötelezettsége abban az adóévben áll fenn, amely adóévben vállalkozási tevékenységből bevételt ér el, költséget, ráfordítást számol el.

(6) A társasági adóbevallást magyar nyelven, forintban kell elkészíteni. A beszámolót, könyvvezetést konvertibilis devizában készítő adózó a társasági adóbevallás adatait, az az adózó, amely forintról konvertibilis devizára vagy konvertibilis devizáról forintra történő könyvvezetésre tér át, az adó meghatározásához szükséges adatokat a Magyar Nemzeti Bank hivatalos – az adóév utolsó napján érvényes – devizaárfolyamának alapulvételével számítja át forintra. Olyan külföldi pénznem esetében, amelynek nincs a Magyar Nemzeti Bank által jegyzett árfolyama, az Adó- és Pénzügyi Ellenőrzési Hivatal által a Magyar Közlönyben közzétett, USA dollárban megadott árfolyamot kell a forintra történő átszámításkor figyelembe venni. Ugyanígy kell eljárni minden más esetben, ha az átszámításra a számviteli törvény előírása nem vonatkozik.

6. § (1) A társasági adó alapja belföldi illetőségű adózó esetében az adózás előtti eredmény, módosítva a 7., 8., 16., 18., 28. és 29. §-okban foglaltakkal.

(2) Az adózás előtti eredmény

a) kettős könyvvitelt vezető adózónál a beszámoló részét képező eredménykimutatásban kimutatott összeg,

b) egyszeres könyvvitelt vezető adózónál a pénzforgalmi nyilvántartás alapján kimutatott eredmény (az adóévi árbevétel és bevétel, valamint az adóévi költségek és ráfordítások különbsége).

(3) Az adózás előtti eredményt könyvviteli zárlat alapján állapítja meg az adózó mindaddig, amíg a beszámoló készítésére nem kötelezett, ideértve a jogelőd nélkül létrejött adózót is, ha a cégbírósági bejegyzése véglegesen elmarad, vagy ha az adóhatóság a nyilvántartásból törli.

(4) Az alapítvány, a közalapítvány, a társadalmi szervezet, a köztestület, az egyház, a lakásszövetkezet, az önkéntes kölcsönös biztosító pénztár, a célszervezet, a kizárólag készfizető kezességvállalást folytató részvénytársaság, az MRP, a közhasznú társaság és a vízitársulat esetében az (1)–(3) bekezdés rendelkezéseit a 9–13. § figyelembevételével kell alkalmazni.

7. § (1) Az adózás előtti eredményt csökkenti:

a) a korábbi adóévek elhatárolt veszteségéből – a 17. §-ban és 29. §-ban foglaltakat figyelembe véve – az adózó döntése szerinti összeg,

b) az adóévet megelőző évben a 8. § (1) bekezdésének a) pontja alapján adózás előtti eredményt növelő tételként számításba vett összeg,

c) a kettős könyvvitelt vezető adózónál a bányászatról és a villamos energia termeléséről, szállításáról és szolgáltatásáról szóló törvényekben, továbbá a környezet védelmének általános szabályairól szóló törvény felhatalmazása alapján kiadott kormányrendeletben meghatározott környezetvédelmi kötelezettségek fedezetére az adóévben ráfordításként elszámolt céltartaléknak az adóévet megelőző évben ráfordításként elszámolt céltartalékot meghaladó összege,

d) a kettős könyvvitelt vezető adózónál a számviteli törvény előírásai alapján terv szerinti és terven felüli értékcsökkenési leírásként elszámolt, de legfeljebb az 1. és 2. számú mellékletben meghatározott módon és mértékekkel számított összeg, továbbá az immateriális javak, a tárgyi eszközök értékesítésekor, apportálásakor, valamint ezen eszközök megsemmisülésekor, selejtezésekor, hiányakor a számviteli törvény előírása alapján megállapított beszerzési értéknek az adóalapnál elszámolt értékcsökkenési leírással csökkentett összege (a továbbiakban: számított nyilvántartási érték), egyszeres könyvvitelt vezető adózónál az 1. és 2. számú mellékletben meghatározott módon és mértékkel számított értékcsökkenési leírás összege,

e) a vállalkozási övezetben székhellyel, cégbíróságon, helyi önkormányzatnál bejelentett telephellyel rendelkező adózó által a vállalkozási övezetté minősítést követően ott üzembe helyezett és korábban még használatba nem vett tárgyi eszközök – kivéve a közúti gépjárművet (ITJ 41–3, ITJ 41–4), az épületet és az építményt – beszerzési értéke abban az esetben, ha az adózó nem veszi igénybe a 22. § szerinti adókedvezményt,

f) az eszközcsoportonként (készletek, befektetések, értékpapírok bontásban) nyilvántartott értékvesztésből az adóévben a (2) bekezdés figyelembevételével a felhasználásra arányosan jutó összeg, vagy – az adózó döntése szerint az eszközcsoport egészére egyedi nyilvántartás vállalása mellett – az eszközhöz tartozóan nyilvántartott értékvesztés az eszköz nyilvántartásból való kikerülésekor,

g) a bevételként elszámolt kapott (realizált) osztalék, kivéve az ellenőrzött külföldi társaságtól kapott osztalékot,

h) az érték nélkül vagy megváltási áron nyilvántartott termőföld és erdő értékesítéséből származó ellenérték,

i) az iskolai rendszerű szakképzésben közreműködő adózónál tanulónként minden megkezdett hónap után havi 6000 forint, ha az adózó a szakképző iskolai tanuló gyakorlati képzését jogszabályban meghatározott tanulószerződés alapján, illetve az iskolával kötött megállapodás alapján végzi,

j) a sikeres szakmai vizsgát tett – az i) pontban említett – szakképző iskolai tanuló után folyamatos tovább foglalkoztatása esetén, valamint a (3) bekezdésben meghatározott, korábban munkanélküli személy után a foglalkoztatásának ideje alatt, de legfeljebb 12 hónapon át befizetett társadalombiztosítási járulék, a járulék költségkénti elszámolásán túl, azzal, hogy az adózó akkor járhat el e rendelkezés szerint, ha a korábban munkanélküli magánszemély alkalmazása óta, illetőleg azt megelőző hat hónapon belül azonos munkakörben foglalkoztatott más munkavállaló munkaviszonyát rendes felmondással nem szüntette meg, és a korábban munkanélküli magánszemély az alkalmazását megelőző hat hónapon belül nála nem állt munkaviszonyban,

k) a szövetkezetnél a termőföldért kapott kárpótlási jegy névértékének és címletértékének különbözete, abban az esetben, ha a szövetkezet a kárpótlási jegyet állami tulajdon megvásárlására fordította,

l) erre jogszabályban feljogosított művészeti szervezet gondozásában kibocsátott művészeti szakvéleményben művészeti értékűnek elismert képzőművészeti alkotás beszerzésére fordított összeg, de legfeljebb az adóévi beruházások értékének 2 ezreléke,

m) a szövetkezet által az üzletrész-tulajdonostól visszavásárolt üzletrész bevonása esetén – a szövetkezetekről szóló 1992. évi I. törvény hatálybalépéséről és az átmeneti szabályokról szóló 1992. évi II. törvény szerinti az átalakulás befejezésekor lezárt névérték mértékéig – a névértéknek a visszavásárlási árat meghaladó összegéből a fel nem osztható szövetkezeti vagyon növelésére fordított rész,

n) a ráfordításként elszámolt hitelezési veszteségből a behajthatatlan követelés, továbbá korábban az adózás előtti eredménynél csökkentő tételként el nem ismert, ráfordításként elszámolt hitelezési veszteségre befolyt, bevételként elszámolt összeg,

o) a társasházi közös tulajdonban álló ingatlanrészek hasznosításából származó, közös bevételből való részesedés címén a társasháztól kapott bevétel,

p) a számviteli törvény 41/C. és 41/D. §-a (7) bekezdéseinek b) pontja szerinti átszámítási különbözet összege,

r) a bírságnak, továbbá az adózás rendjéről és a társadalombiztosításról szóló törvényekben előírt jogkövetkezménynek az elengedése miatt az adóévben bevételként elszámolt, az előző adóévekben az adózás előtti eredményt növelő tételként figyelembe vett összeg,

s) az egyszeres könyvvitelt vezetőnél – a tárgyi eszköz, immateriális javak vagy értékpapír beszerzése érdekében adott előleget kivéve – a fizetett előleg, továbbá a korábban az adózás előtti eredmény növeléseként figyelembe vett kapott előleg a bevételkénti elszámoláskor,

t) a kutatás és kísérleti fejlesztés (SZJ 13) címén az adóévben felmerült, a számviteli törvény előírásai szerint a kutatási-kísérleti fejlesztés saját közvetlen költségeként elszámolt összeg – csökkentve a ráeső kapott támogatás összegével – 20 százaléka függetlenül attól, hogy azt kísérleti fejlesztés aktivált értékeként – állományba vették vagy sem.

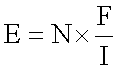

(2) Nyilvántartott értékvesztés az előző adóévekben elszámolt, az adó alapjánál csökkentésként még figyelembe nem vett értékvesztés halmozott összege, amelyből az adózás előtti eredmény csökkentéseként a felhasználással arányos rész számolható el a következő képlet szerint:

ahol:

E = elszámolható értékvesztés,

N = nyilvántartott értékvesztés,

F = a könyvviteli nyilvántartással egyező nyitó érték és az adóévi beszerzés, előállítás, befektetés együttes összegének, valamint a záró értéknek a különbözete,

I = a könyvviteli nyilvántartással egyező nyitó érték és az adóévi beszerzés, előállítás, befektetés együttes összege.

(3) Korábban munkanélküli személy az, aki a foglalkoztatását közvetlenül megelőzően

a) legalább hat hónapig a megyei (fővárosi) munkaügyi központ által nyilvántartott munkanélküli volt, vagy

b) a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény alapján munkanélküli ellátásban, a szociális igazgatásról és szociális ellátásokról szóló törvény alapján munkanélküliek jövedelempótló támogatásában részesült, vagy

c) a b) pontban említett ellátásra való jogosultságát már kimerítette, de a munkaügyi központtal továbbra is együttműködött,

azzal, hogy az a)–c) pontokban foglalt feltételek fennállása szempontjából azt az időtartamot, amely alatt a munkanélküli terhességi, gyermekágyi segélyben, gyermekgondozási segélyben részesül, továbbá az előzetes letartóztatás, szabadságvesztés, elzárás büntetés időtartamát, valamint a sor- vagy tartalékos katonai szolgálatban, a polgári szolgálatban töltött időt (a szolgálat megkezdése és befejezése közötti időtartamot) figyelmen kívül kell hagyni.

8. § (1) Az adózás előtti eredményt növeli:

a) a számviteli törvény 27. §-ának (1) és (2) bekezdése alapján az adóévben ráfordításként elszámolt céltartaléknak az e § (2) bekezdése szerinti elismert mértékét meghaladó része,

b) a kettős könyvvitelt vezető adózónál a számviteli törvény 46. §-ának (3) és (4) bekezdése szerint költségként elszámolt értékcsökkenési leírás összege, a tárgyi eszköz, az immateriális javak értékesítésekor, apportálásakor a könyv szerinti érték, továbbá ezen eszközök megsemmisülésekor, selejtezésekor, hiányakor ráfordításként elszámolt összeg,

c) a számviteli törvény 39. §-ának (1) és (3)–(4) bekezdéseiben foglalt értékelési szabályok szerint a mérleg fordulónapján meglévő eszközök után az adóévre ráfordításként elszámolt értékvesztés összege,

d) az a költségként, ráfordításként elszámolt, az adózás előtti eredmény csökkenéseként számításba vett összeg – ideértve az immateriális javak és tárgyi eszközök értékcsökkenési leírását is –, amely nincs összefüggésben a vállalkozási, a bevételszerző tevékenységgel, különös tekintettel a 3. számú mellékletben foglaltakra,

e) a jogerős határozatban megállapított bírság, továbbá az adózás rendjéről, továbbá a társadalombiztosításról szóló törvények szerinti jogkövetkezményekből adódó kötelezettség ráfordításként elszámolt összege, kivéve, ha önellenőrzéshez kapcsolódik,

f) a megváltási áron nyilvántartott termőföld és erdő értékesítésekor a könyv szerinti érték,

g) a szerencsejáték szervezéséről szóló törvény 3. §-a (3) bekezdésében meghatározott, valamint 30. §-ának (2) bekezdésében felsorolt szerencsejátékokat szervező bármely gazdálkodó szervezetnél az egyes szerencsejátékok közvetlen és közvetett költségének és a szerencsejáték szervezéséről szóló törvény 38. §-ának (2) bekezdésében foglaltak alapján meghatározott költségnek a különbsége, ha az előbbi a nagyobb,

h) a hitelezési veszteség címen ráfordításként elszámolt összeg, kivéve azt a hitelezési veszteségként elszámolt követelést, amelyre a pénzintézet, az értékpapír-forgalmazó kockázati céltartalékot képzett,

i) gazdasági társaság és szövetkezet átalakulása esetén a jogutódnál a saját tőke növekményének megfelelő – vagyonmérleg szerinti – átértékelési különbözet, amelyet több jogutód esetén olyan arányban kell megosztani, amilyen arányban a vagyonmérleg alapján a jogutódok az átértékelt vagyonból részesednek; az átértékelési különbözettel az átalakulás évében és az azt követő két adóévben, egyenlő részletekben kell az adózás előtti eredményt növelni; ha a társaság, a szövetkezet a megjelölt időszakon belül megszűnik, a társasági adóalapnál még számításba nem vett teljes összeget a megszűnéskor kell a társasági adó alapjához hozzászámítania,

j) a kapott kölcsön kamatának a saját tőke négyszeresét meghaladó kölcsönrészre jutó arányos része, ha az adózó a vele kapcsolt vállalkozásban lévőtől – kivéve a pénzintézetet – kap kölcsönt azzal, hogy saját tőke alatt az adóévet megelőző évi beszámolóban, illetve a nyitómérlegben kimutatott – értékelési tartalék nélküli – saját tőkét, annál az adózónál, amely az adózás előtti eredményét könyvviteli zárlat alapján állapítja meg, a társasági szerződésben, alapszabályban, alapító okiratban, a tulajdonosok közötti megállapodásban meghatározott, az alapító által tartósan rendelkezésre bocsátott forrást, rögzített jegyzett tőkét; kölcsön alatt az adóévben az említett kapcsolt vállalkozásban lévő felé fennálló kölcsön napi átlagos állományát kell érteni,

k) a természetbeni juttatásként személyi jövedelemadóval nem adózott reprezentációs költségnek az árbevétel 0,5 százalékát meghaladó része,

l) egyszeres könyvvitelt vezetőnél az előlegként kapott összeg, továbbá a korábban adott, az adózás előtti eredmény csökkentéseként figyelembe vett előleg a költségkénti elszámoláskor,

m) az ellenőrzött külföldi társaság fel nem osztott – a külföldi ország joga alapján megállapított – nyereségéből az adózót a részesedése alapján megillető összeg,

n) a visszafizetési kötelezettség nélkül adott, ráfordításként elszámolt támogatás, juttatás, tartozásátvállalás, elengedett követelés, továbbá az utólag adott, nem számlázott engedmény – ide nem értve az adásvételi szerződésen alapuló, az abban előre rögzített feltételekkel adott engedmény szerződés szerinti összegét –, kivéve, ha a támogatás, juttatás

na) belföldi székhelyű alapítványnak, közalapítványnak vagy közérdekű kötelezettségvállalás céljára történt, feltéve, hogy

1. az alapítvány, a közalapítvány, illetve a közérdekű kötelezettségvállalás betegségmegelőző és gyógyító, szociális, egészségügyi, tudományos, kutatási, környezetvédelmi, műemlékvédelmi, természetvédelmi, kulturális, oktatási, sport, vallási és hitéleti célt, gyermek és ifjúsági célt, az állampolgári jogok, a közrend, közbiztonság védelmét, az öregekkel és a hátrányos helyzetűekkel, illetőleg a magyarországi nemzeti és etnikai kisebbségekkel, valamint a határon túli magyarsággal kapcsolatos előbbi célok megvalósítását, a menekültek megsegítését, a törvényhozói munka elősegítését szolgálja, és erről, valamint a támogatás, juttatás összegéről az alapítvány, közalapítvány vagy a közérdekű kötelezettségvállalás szervezője igazolást ad, továbbá

2. az alapítványnak, a közalapítványnak, illetőleg a közérdekű kötelezettségvállalási célra átadott pénzeszközzel összefüggő jogügylet vonatkozó dokumentumai (alapító okirat, tájékoztatók, reklámok stb.) és körülményei (szervezés, kapcsolódó feltételek) valós tartalma alapján még közvetve sem állapítható meg, hogy az átadott összeg nem szolgálja, vagy látszólag szolgálja az 1. pontban felsorolt célokat, azaz csak az adózás előtti eredmény csökkentéssel elérhető vagyoni előnyt jelent az adományozónak, az adományozó tulajdonosának, a vezető tisztségviselőknek, a felügyelő bizottság és az igazgatóság tagjainak, a könyvvizsgálónak, valamint ezen személyek és a magánszemély tulajdonosok közeli hozzátartozóinak,

nb) állami vállalat, részben vagy egészben állami tulajdonban lévő társaság privatizációjának, valamint a tulajdonukban lévő vagyonrészek értékesítésének MRP keretében történő teljesülése esetén, az MRP szervezet alapcéljának megvalósítása érdekében, a szervezet hiteltörlesztési kötelezettsége időszakában történt,

nc) a Műsorszolgáltatási Alapnak közérdekű kötelezettségvállalásként, továbbá a rádiózásról és televíziózásról szóló törvény szerinti közműsorszolgálati műsor, műsorszám támogatására (szponzorálására) történt,

o) a számviteli törvény 41/C. és 41/D. §-a (7) bekezdéseinek a) pontja szerinti átszámítási különbözet összege.

(2) A céltartalék elismert mértéke a kettős könyvvitelt vezető adózónál a követelések, az előlegként és kölcsönként adott összegek miatt várható veszteségek fedezetére, a számviteli törvény 27. §-ának (1) bekezdése alapján az adóévben ráfordításként elszámolt céltartalék, de legfeljebb az adóév utolsó napján fennálló, előzőekben felsorolt követelések összegének

a) 90–180 napos késedelem esetén 2 százaléka,

b) 181–360 napos késedelem esetén 5 százaléka,

c) 360 napon túli késedelem esetén 25 százaléka.

(3) Az (1) bekezdés na) pontjában felsorolt jogcímeken említett tételek együttes összegéből legfeljebb az adózás előtti eredmény 20 százalékával nem kell az adózás előtti eredményt növelni.

(4) Az (1) bekezdés nb) pontjában említett támogatásként, juttatásként, kizárólag állami tulajdonban lévő vagyon elidegenítése esetén az átutalt összeget; állami és nem állami vagyonrészek együttes elidegenítése esetén az átutalt összegből az állami tulajdoni hányadnak megfelelő arányos részt; részben vagy egészben állami tulajdonban lévő társasági vagyonrész elidegenítése esetén az átutalt összegből, a társaságban lévő állami tulajdoni hányadnak megfelelő arányos részt; de bármely esetben legfeljebb az adózás előtti eredmény 20 százalékának megfelelő összeget lehet figyelembe venni.

9. § (1) Az alapítvány, a közalapítvány, a társadalmi szervezet, a köztestület, az egyház, a lakásszövetkezet és az önkéntes kölcsönös biztosító pénztár adóalapja a számviteli törvény, valamint a beszámoló készítési és könyvvezetési kötelezettségükre vonatkozó jogszabály előírásai szerint megállapított adózás előtti eredmény, egyszeres könyvvitelt vezetők esetében a pénzforgalmi könyvvitel szerinti vállalkozási tevékenység eredménye, módosítva a (2)–(5) bekezdésben foglaltakkal.

(2) Csökkenteni kell az adózás előtti eredményt

a) a vállalkozási tevékenység célját szolgáló beruházások értéke alapján a 7. § (1) bekezdése l) pontjának előírása szerint;

b) a 7. § (1) bekezdésének a), b), g), r) pontjai szerint meghatározott értékekkel;

c) a 7. § (1) bekezdésének d), e), f), i), j), n), o) és t) pontja, továbbá a (2) és (3) bekezdése alapján megállapított értékből a vállalkozási tevékenységhez közvetlenül hozzárendelhető összeggel, illetőleg közvetett kapcsolat esetén a vállalkozási tevékenység bevételével arányos összeggel.

(3) Növelni kell az adózás előtti eredményt

a) a 8. § (1) bekezdés a), e), j), m) pontja és (2) bekezdése szerint meghatározott értékekkel;

b) a 8. § (1) bekezdésének b), c), d), h), k), n) pontja, valamint a 8. § (3), (4) bekezdései alapján megállapított értékből a vállalkozási tevékenységhez közvetlenül hozzárendelhető összeggel, illetőleg közvetett kapcsolat esetén a vállalkozási tevékenység bevételével arányos összeggel.

(4) A (2) és (3) bekezdésben foglaltakat figyelembe véve kell alkalmazni a 16., a 18., a 28. és a 29. §-ok rendelkezéseit.

(5) Az egyház a vállalkozási tevékenységből elért nyereségnek (adózás előtti eredmény) azzal a részével is csökkentheti az adó alapját, amelyet a kulturális, nevelési, oktatási, felsőoktatási, szociális, egészségügyi, gyermek- és ifjúságvédelmi, sport, tudományos és műemlékvédelmi tevékenység, továbbá a hitéleti célú ingatlanfenntartás bevételt meghaladó költsége, ráfordítása fedezetére használ fel.

10. § (1) A célszervezet adóalapja az adóévi és a (6) bekezdés szerint nyilvántartott adómentesen képződött eredménytartalékból az eredmény kiegészítésére bevont eredményből a tagok, tulajdonosok részére megállapított osztalék, módosítva a (2)–(5) bekezdésben foglaltakkal.

(2) Csökkenteni kell a megállapított osztalékot a 7. § (1) bekezdésének r) és t) pontjában meghatározott összeggel.

(3) Növelni kell a megállapított osztalékot a 8. § (1) bekezdésének d), e), j), k), m) pontjában meghatározott tételekkel.

(4) A célszervezet jogutód nélküli megszűnése esetén, valamint abban az adóévben, amelyben a célszervezeti kijelölést visszavonták, az adó alapja a számviteli törvény előírásai alapján megállapított adózás előtti eredmény, módosítva a 7., 8., 16., 18., 28. és 29. §-okban foglaltakkal, és növelve az adómentesen képződött – a (6) bekezdés szerint nyilvántartott – eredménytartalék összegével.

(5) A célszervezet átalakulása esetén a jogutódnak – ha nem minősül célszervezetnek – meg kell növelnie az adó alapját a jogelődnél adómentesen képződött eredménytartalék összegével.

(6) A célszervezetnek az adózottan és az adómentesen képződött eredménytartalékról külön nyilvántartást kell vezetnie. Ennek során adózottan képződött eredménytartaléknak kell tekinteni az 1992. évi nyitómérlegben szereplő eredménytartalékot, továbbá azt az eredménytartalékot, amely abban az adóévben képződött, amelyben az adózó nem minősült célszervezetnek. Az 1992. évi eredménytartalék akkor minősül adózottan képzettnek, ha a célszervezet osztalékot nem állapított meg. Az 1993. évtől képzett eredménytartalékot – ha az adózó célszervezetnek minősült – adómentesen képzettnek kell tekinteni. Az eredménytartalék állományának csökkenését a megelőző évi nyilvántartás alapján számított arányt figyelembe véve kell megosztani az adózottan és adómentesen képzett eredménytartalék között.

11. § (1) A külön törvényben és annak felhatalmazása alapján kiadott jogszabályban meghatározott feltételeknek megfelelően működő, kizárólag készfizető kezességvállalást folytató részvénytársaság az adó alapját – a (2) bekezdés szerint – megszűnéskor állapítja meg.

(2) Az adó alapja a kötelezettség teljesítését követően fennmaradó összes vagyon és az alapítók hozzájárulásának különbsége.

12. § (1) Az MRP adóalapja a számviteli törvény, valamint az MRP beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló jogszabály rendelkezései alapján kimutatott tárgyévi eredmény, módosítva a (2) és a (3) bekezdésben foglaltakkal.

(2) A tárgyévi eredményt csökkenti a saját erő címén a résztvevők által befizetett összeg, a résztvevőket foglalkoztató társaság által átutalt összeg, a résztvevők egyéb befizetései, más magánszemély és jogi személy befizetése, a 7. §-ban, és megszűnéskor a 16. § (1) bekezdésében, az egyszeres könyvvitelről a kettős könyvvitelre való áttéréskor a 16. § (3) bekezdésében az adózás előtti eredmény csökkentéseként meghatározott jogcímek szerinti összeg.

(3) A tárgyévi eredményt növeli a 8. §-ban, és megszűnéskor a 16. § (1) bekezdésében, egyszeres könyvvitelről a kettős könyvvitelre való áttéréskor a 16. § (3) bekezdésében az adózás előtti eredmény növeléseként meghatározott jogcímek szerinti összeg, valamint a résztvevők tulajdonába adott vagyonrészek beszerzési (nyilvántartási) értékeként a költségek (ráfordítások) között elszámolt érték.

13. § (1) A közhasznú társaság és a vízitársulat adóalapja a 6. § előírásai alapján megállapított adózás előtti eredmény, módosítva a 7. § (1) bekezdésének a)–g), i), j), l), n)–r), t) pontjaiban, a 8. § (1) bekezdésének a)–e), h)–k), m), o) pontjaiban, továbbá a 16., a 18., a 28. és a 29. §-okban foglaltakkal, továbbá növelve

a) a visszafizetési kötelezettség nélkül pénzben nyújtott támogatással, juttatással, tartozásátvállalással, elengedett követeléssel, továbbá az utólag adott, nem számlázott engedménnyel, ide nem értve az adásvételi szerződésen alapuló, az abban előre rögzített feltételekkel adott engedmény szerződés szerinti összegét,

b) közhasznú társaság esetében jogutód nélküli megszűnéskor, továbbá átalakulással történő megszűnéskor a jogutódnál – akkor, ha a jogutód nem közhasznú társaság – a saját tőke (2) bekezdés szerint meghatározott adómentes növekményével.

(2) Az (1) bekezdés b) pontjának alkalmazásához a közhasznú társaság, a saját tőke évenkénti változását és annak záróállományát köteles megbontani adózott és adómentesen képzett részekre. A saját tőke adóévi változásából az adómentesen képződött rész javára (terhére) jutó értéket az adóévi közhasznú tevékenység bevételének az összes bevételhez viszonyított arányával számítva kell meghatározni.

14. § (1) A külföldi vállalkozó a belföldi telephelynek betudható árbevétele, bevétele és az ezekhez kapcsolódó felmerült költsége, ráfordítása különbözeteként – a 17. § szerint elhatárolt veszteséget is figyelembe véve – határozza meg az adó alapját, de ha ez kisebb mint az elszámolt költség 12 százaléka, ez utóbbit kell az adó alapjának tekintenie. Az árbevétel, a bevétel, a költség és a ráfordítás számbavételénél a számviteli törvény eredménykimutatásra és az eszközök értékelésére előírt rendelkezései szerint kell eljárni függetlenül attól, hogy a külföldi vállalkozó nem alanya a számviteli törvénynek.

(2) Az árbevétel, bevétel és a költség, ráfordítás kimutatásánál úgy kell eljárni, mintha a telephely a tevékenységét önálló – a külföldi személytől független – vállalkozásként fejtette volna ki.

(3) Telephelynek betudható árbevétel, bevétel a telephely útján kifejtett vállalkozási tevékenységgel összefüggésben elért árbevétel, bevétel tekintet nélkül a származás helyére. A telephely közvetítésével elért – a telephely árbevételeként, bevételeként meg nem jelenített – árbevétel, bevétel 5 százaléka, mint jutalék, minden esetben a telephelynek betudható árbevételnek, bevételnek minősül.

(4) A külföldi vállalkozó a vállalkozási tevékenység költségeként, ráfordításaként – a (5)–(7) bekezdésben foglalt kivétellel – az árbevétel, bevétel megszerzése érdekében felmerült, az adóévet terhelő, bizonylatolt összeget számolhatja el, tekintet nélkül a felmerülés helyére. Értékcsökkenési leírásként a telephely által végzett tevékenységet szolgáló, ott üzemeltetett tárgyi eszköz értéke alapján az 1. és 2. számú melléklet szerint megállapított mérték vehető figyelembe. A külföldi vállalkozónál felmerült üzletvezetési és általános ügyviteli költségből, ráfordításból – a külföldön felmerült adót kivéve – a telephelyre arányosan jutó összeg érvényesíthető, azzal, hogy ez az arány nem haladhatja meg a telephelynek betudható bevételnek, árbevételnek a külföldi vállalkozó összes bevételéhez, árbevételéhez viszonyított arányát.

(5) Az adóalap megállapításakor költségként, ráfordításként nem vehető figyelembe

a) a pénzügyi ellenőrzés alapján megállapított belföldi adóhiány, egyéb belföldi jogszabály megsértéséből keletkező jogerős befizetési kötelezettség (adó, bírság, késedelmi pótlék stb.), kivéve az önellenőrzési pótlékot,

b) a kötelezettség nélkül adott ajándék nyilvántartási értéke, a pénzbeli támogatás, továbbá a természetbeni juttatásként személyi jövedelemadóval nem adózott reprezentációs költségnek az árbevétel 0,5 százalékát meghaladó része,

c) a társasági adó.

(6) Ingatlan hasznosítása esetén – a (7) bekezdésben foglaltakat kivéve – a telephelynek betudható árbevétel: az ellenérték, a telephelynek betudható költség: a továbbszámlázott üzemeltetési költség, az 1. és 2. számú melléklet szerint megállapított értékcsökkenési leírás, a javítási és a karbantartási költség, a telephelynek betudható ráfordítás: a beszerzési ár részét nem képező adók, hozzájárulások bevallott összege, valamint az ingatlan beszerzéséhez és felújításához felvett hitel beszerzési árba be nem számító, adóévben esedékes kamata.

(7) Ingatlan értékesítése, apportálása esetén a telephelynek betudható árbevétel az ellenérték, a telephelynek betudható költség a megszerzésre – az 1. és 2. számú melléklet szerint elszámolt értékcsökkenési leírással csökkentve – igazoltan fordított összeg.

(8) A külföldi vállalkozó az árbevételéről, bevételéről és az ehhez kapcsolódó, elismert költségéről, ráfordításáról a számviteli törvény kettős könyvvitelre vonatkozó szabályai szerint forintban köteles nyilvántartást vezetni. A külföldi pénznemben keletkezett árbevételt, bevételt, költséget, ráfordítást a számviteli törvény előírásai alapján kell forintra átszámítani.

15. § (1) Külföldi szervezet adóalapjaként a részére belföldi személy, valamint a külföldi vállalkozó belföldi telephelye által kifizetett, a jövedelemszerzés helye alapján belföldről származónak minősülő következő bevételeket kell – a (2) bekezdésben foglaltak kivételével – figyelembe venni:

a) nyújtott hitel (kölcsön) kamata,

b) kötvény kamata,

c) belföldön végzett előadói, művészeti és sporttevékenységért, bemutatókért (kiállításokért) járó díj,

d) jogdíj.

(2) Az adóalap meghatározásánál bevételként nem kell figyelembe venni a Magyar Köztársaság és a Magyar Nemzeti Bank által fizetett kamatot, a belföldön bejegyzett pénzintézet által fizetett kamatot, ide nem értve, ha a pénzintézet megbízás alapján lebonyolító tevékenységet folytat.

(3) A külföldi pénznemben keletkezett bevételeket a Magyar Nemzeti Bank hivatalos – pénzügyi teljesítés napján érvényes – devizaárfolyamán kell forintra átszámítani. Olyan külföldi pénznem esetében, amelynek nincs a Magyar Nemzeti Bank által jegyzett árfolyama, az Adó- és Pénzügyi Ellenőrzési Hivatal által a Magyar Közlönyben közzétett, USA dollárban megadott árfolyamot kell a forintra történő átszámításkor figyelembe venni.

16. § (1) Az adózónak jogutód nélküli megszűnésekor

a) a számviteli törvény 39. §-ának (1), valamint (3) és (4) bekezdése alapján az adóévben ráfordításként elszámolt értékvesztéssel, valamint a nyilvántartott értékvesztés összegével az adózás előtti eredményét csökkentenie kell,

b) egyszeres könyvvitel alkalmazása esetén – az egyéb módosító tételeket is figyelembe véve – az adózás előtti eredményét növelnie kell a megszűnésig keletkezett, a számviteli törvény előírása szerint a pénzügyi rendezéskor bevételnek minősülő, megszűnésig be nem folyt (a követelések között nyilvántartott) összeggel, továbbá a vásárolt készletek záróállományával – függetlenül attól, hogy az adózó a meglévő készlet ellenértékét kiegyenlítette vagy sem – és a fizetett előleg összegével; csökkentenie kell a számviteli törvény szerint a pénzügyi rendezéskor költségnek, ráfordításnak minősülő, a megszűnésig ki nem egyenlített tartozással és a kapott előleggel,

c) kettős könyvvitel vezetése esetén az adózás előtti eredményét növelnie kell azzal az összeggel, amellyel a tárgyi eszköz és az immateriális javak könyv szerinti értéke meghaladja a számított nyilvántartási értéket, csökkenteni kell azzal az összeggel, amellyel a számított nyilvántartási érték a könyv szerinti értéket meghaladja.

(2) Az adózó átalakulásakor

a) a jogutód a jogelődnél nyilvántartott értékvesztéssel növelt összeget mutatja ki ezen a címen; több jogutód esetén a jogelődnél nyilvántartott értékvesztést a vagyonmérleg alapján megosztott, az értékvesztés alapját képező készletek, befektetések, értékpapírok arányában meg kell bontani,

b) a jogelődnek módosítania kell az adózás előtti eredményét az (1) bekezdés c) pontja szerinti összeggel.

(3) Az adózónak, ha az egyszeres könyvvezetésről a kettős könyvvezetésre tér át, az áttérés évében

a) az egyszerűsített mérlegben kimutatott vásárolt készlet értékéből a kiegyenlített, nem beruházási célra beszerzett készlet értékével az adózás előtti eredményét növelnie kell,

b) a kapott előleg címen az előző adóévi adóbevallásában figyelembe vett, az adóévben kötelezettségként kimutatott összeggel csökkentenie, a fizetett előleg címen figyelembe vett, az adóévben követelésként kimutatott összeggel növelnie kell az adózás előtti eredményét.

(4) Az adózónak, ha a kettős könyvvezetésről az egyszeres könyvvezetésre tér át, az áttérés évében

a) a mérlegben kimutatott vásárolt készlet értékéből a kiegyenlített, nem beruházási célra beszerzett készlet értékével az adózás előtti eredményét csökkentenie kell,

b) az előző évi beszámolóban a kötelezettségek között kimutatott (kapott) előleggel növelnie, a vásárolt készletek, illetve a követelések között kimutatott (adott) előleggel csökkentenie kell az adózás előtti eredményét.

(5) Az egyéni cégből átalakult adózó, ha átalakulását megelőzően a személyi jövedelemadó törvény hatálya alá tartozott, a (3) bekezdésben foglaltak és a számvitelről szóló törvénynek az egyszeres könyvvitelről a kettős könyvvitelre való áttéréskor a nyitást követően előírt elszámolásai alkalmazása mellett

a) az átalakulás időpontjáig keletkezett és addig nem rendezett elhatárolt veszteséggel a 17. §-ban foglaltak szerint csökkentheti az adózás előtti eredményét azzal, hogy az ötéves időtartamot a keletkezés időpontjától kell számítania,

b) az átalakulási vagyonmérlegben kimutatott saját tőke növekményével a 8. § (1) bekezdésének i) pontja szerint növeli az adózás előtti eredményét.

(6) A felszámolási eljárás hitelezőkkel történt egyezség alapján való megszűnése esetén az adózónak, az eljárás befejező napjára elkészített vagyonmérlegében szereplő saját tőke és a felszámolás kezdő napját megelőző napra készített beszámolójában szereplő saját tőke különbözetével, az eljárás befejezése évéről készített adóbevallásában

a) növelnie kell az adózás előtti eredményét, ha a felszámolás időszaka alatt a saját tőke növekedett,

b) csökkentenie kell az adózás előtti eredményét, ha a felszámolás időszaka alatt a saját tőke csökkent.

(7) Jogutód nélküli megszűnésnek minősül, ha az adózó – az átalakulás miatti megszűnést kivéve – bármely okból kikerül e törvény hatálya alól, továbbá, ha a székhelyét külföldre helyezi át.

(8) Nem minősül megszűnésnek, ha az adózó forintról devizára, devizáról forintra történő könyvvezetésre tér át, valamint ha a 2. § (2) bekezdés g) pontjában meghatározott belföldi személy azért nem minősül adózónak, mert nem ér el a vállalkozási tevékenységből bevételt, vagy nem számol el ehhez kapcsolódóan költséget, ráfordítást.

17. § (1) Amennyiben az adóalap bármely adóévben negatív (a továbbiakban: elhatárolt veszteség), ezzel az összeggel az adózó a következő öt adóévben – a (2)–(9) bekezdésekben foglaltakat figyelembe véve – döntése szerinti megosztásban csökkentheti az adózás előtti eredményét.

(2) A jogelőd nélkül létrejött adózó a vállalkozási tevékenység megkezdése évének és az azt követő két adóévnek az elhatárolt veszteségéből – kivéve a számviteli törvény szerint aktiválható alapítási, átszervezési költséget – az (1) bekezdésben megjelölt időtartam alatt figyelembe nem vett résszel az ötödik adóévet követően is csökkentheti az adózás előtti eredményét.

(3) Az adóév elhatárolt veszteségét a korábbi adóévekről áthozott elhatárolt veszteség figyelembevétele nélkül kell megállapítani. Az elhatárolt veszteségek levonásánál a korábbi adóévekről áthozott veszteségeket kell először figyelembe venni.

(4) A mezőgazdasági ágazatba sorolt adózó az elhatárolt veszteséget az adóévet megelőző két adóévben befizetett adójának önellenőrzéssel való módosításával is rendezheti oly módon, hogy a megelőző két adóév adózás előtti eredményét csökkenti az elhatárolt veszteség összegével. Ha ezzel nem él, vagy ha a veszteségének csak egy részét rendezi a megelőző két adóév terhére, a fennmaradó részre az (1)–(3) bekezdés rendelkezései alkalmazhatók.

(5) Az (1)–(2) bekezdésben foglalt veszteségelhatárolást pénzintézet nem alkalmazhatja.

(6) Ha a privatizációs lízingszerződés időtartama alatt az adózónál vagyonvesztés történik vagy a törlesztés meghiúsul és az állam nevében szerződő azonnali hatállyal nem mondja fel a szerződést, a vagyonvesztés vagy a törlesztés meghiúsulása évében az adózó az (1)–(2) bekezdésben foglalt veszteségelhatárolást nem alkalmazhatja.

(7) Jogutódlás melletti megszűnés esetén a jogelődnél keletkezett és az adózás előtti eredmény csökkentéseként még figyelembe nem vett, elhatárolt veszteségre – az (1) bekezdés szerinti időtartamba a jogelődnél eltelt időt is beszámítva – az (1)–(3) bekezdés rendelkezései alkalmazhatók, feltéve, hogy a jogutódnál nem szerez(nek) 50 százalékot meghaladó részesedést olyan tulajdonos(ok), amely(ek) az átalakulás időpontjában az átalakulásban érintett adózó(k)nak nem volt(ak) tulajdonosa(i). Ezzel a lehetőséggel a jogutód(ok) utoljára abban az adóévben élhet(nek), amelyben megfelelt(ek) az új tulajdonos(ok) részesedésére előírt feltételnek. Több jogutód esetén az elhatárolt veszteséget olyan arányban kell megosztani, amilyen arányban a vagyonmérleg alapján a jogutód(ok) az átértékelt vagyonból részesednek.

(8) Az (1) bekezdés rendelkezése a vállalkozási tevékenység megkezdésének évét követő harmadik adóévben, és az azt követő adóévekben keletkezett negatív adóalapra az adóhatóság engedélye alapján alkalmazható akkor, ha az adóévben az árbevétel nem éri el az elszámolt költségek és ráfordítások együttes értékének 50 százalékát. Az adóhatóság az engedélyt akkor adja meg, ha a feltétel a tevékenység végzéséhez szükséges beruházás üzembe helyezésének elmaradása vagy elemi kár miatt nem teljesült.

(9) E § alkalmazásában a külföldi vállalkozó nem minősül jogelőd nélkül létrejött adózónak.

18. § (1) Amennyiben a kapcsolt vállalkozások közötti üzleti szerződésekben – ideértve a gazdasági tevékenységgel összefüggő szaktanácsadást és a műszaki-gazdasági szolgáltatást, valamint a kölcsönt és a hitelt is – (általános forgalmi adó nélkül számítva) magasabb vagy alacsonyabb ellenértéket alkalmaznak annál, mint amilyen ellenértéket független felek összehasonlítható körülmények esetén egymás között érvényesítenek vagy érvényesítenének, a szokásos piaci ár és az alkalmazott ellenérték különbségével

a) az adózók kölcsönös nyilatkozat alapján az adóbevallásban módosíthatják,

b) az adóhatóság az ellenőrzés során módosítja

az adózás előtti eredményt.

(2) A szokásos piaci árat a következő módszerek valamelyikével kell meghatározni:

a) összehasonlító árak módszerével, amelynek során a szokásos piaci ár az az ár, amelyet független felek alkalmaznak az összehasonlítható termék vagy szolgáltatás értékesítésekor a gazdaságilag összehasonlítható piacon;

b) viszonteladási árak módszerével, amelynél a szokásos piaci ár a terméknek, szolgáltatásnak független felek felé, változatlan formában történő értékesítése során alkalmazott ár, csökkentve a viszonteladó költségeivel és a szokásos haszonnal;

c) költség és jövedelem módszerrel, amelynek során a szokásos piaci árat az önköltség szokásos haszonnal növelt értékében kell meghatározni;

d) az adózó által kialakított egyéb módszer alapján, ha az adózó bizonyítja, hogy a szokásos piaci ár az a)–c) pontokban foglaltak alapján nem határozható meg és az egyéb módszer az adott esetben megfelelőbb.

(3) A szokásos piaci ár alkalmazásánál – mivel a körülmények nem összehasonlíthatóak – az egymás között érvényesített árak eltérhetnek azon ellenértéktől, amelyet egyébként független felek esetén alkalmaznának, amennyiben a méretüknél fogva piaci hátrányban lévő adózók közös beszerzés és értékesítés érdekében kapcsolt vállalkozásokat hoznak létre, és e kapcsolt vállalkozások közötti tartós szerződések révén a versenyhátrány megszüntetését kívánják elérni.

(4) A szokásos haszon az a haszon, amelyet összehasonlítható tevékenységet végző független felek összehasonlítható körülmények között elérnek.

(5) E § alkalmazásában terméknek minősülnek a számviteli törvény előírása szerint részesedésként, értékpapírként, váltó követelésként nyilvántartott eszközök (a továbbiakban: értékpapír) és az immateriális javak is.

19. § (1) A társasági adó a (2) bekezdésben foglaltak kivételével a pozitív adóalap 18 százaléka.

(2) A külföldön tevékenységet végző esetében a társasági adó a pozitív adóalap 3 százaléka.

20. § (1) Nem kell az adót megfizetnie

a) az olyan alapítványnak, közalapítványnak, amely az adományozók részére adózás előtti eredménycsökkentésre jogosító igazolást adhat ki, a társadalmi szervezetnek, a köztestületnek, az egyháznak, a lakásszövetkezetnek, ha a – gazdálkodására vonatkozó külön jogszabályok előírása szerint és a 4. számú mellékletben foglaltakat figyelembe véve nyilvántartott – vállalkozási tevékenységéből elért bevétele nem haladja meg az adóévben elért összes bevételének 10 százalékát, de legfeljebb 10 millió forintot,

b) a közhasznú társaságnak és a vízitársulatnak a támogatásként, juttatásként véglegesen átadott pénzeszköz összegével, valamint a térítés nélkül átadott eszköz számított nyilvántartási értékével csökkentett adóalap olyan része után, amelyet a közhasznú társaságnál a közhasznú tevékenységből elért bevétel, vízitársulatnál a közfeladatként végzett tevékenységből elért bevétel képvisel az összes bevételen belül,

c) az önkéntes kölcsönös biztosító pénztárnak, amennyiben a pénztár kiegészítő vállalkozási tevékenységből származó bevétele nem haladja meg a pénztár összes bevételének a 20 százalékát.

(2) A közhasznú társaság és a vízitársulat az adókedvezményeket az adómentességgel csökkentett társasági adó arányában érvényesítheti.

(3) A közhasznú társaság jogutód nélküli megszűnésekor, az (1) bekezdés b) pontjának rendelkezéseit nem alkalmazhatja.

21. § (1) Az adózó az adó 50 százalékának megfelelő összegű beruházási adókedvezményt vehet igénybe az 1995. december 31-ét követően megkezdett, legalább 1 milliárd forint értékű, termékelőállítást szolgáló beruházás üzembe helyezésének évét követő 5 adóév közül azokban az adóévekben

a) amelyekben a megelőző adóévhez viszonyítva az export árbevételét 25 százalékkal, de legalább 600 millió forinttal növeli, vagy

b) amely évekre számítva olyan értékű export árbevételt ér el, amelyet az a) pontban előírt feltételek évenkénti folyamatos teljesítésével legalább el kellett volna érnie.

(2) Az adózó az adó 50 százalékának megfelelő összegű beruházási adókedvezményt vehet igénybe az 1996. december 31-ét követően megkezdett, legalább 1 milliárd forint értékű, kereskedelmi szálláshely létesítését szolgáló beruházás üzembe helyezésének évét követő 5 adóév közül azokban az adóévekben

a) amelyekben a megelőző adóévhez viszonyítva az árbevételét 25 százalékkal, de legalább 600 millió forinttal növeli, vagy

b) amely évekre számítva olyan értékű árbevételt ér el, amelyet az a) pontban előírt feltételek évenkénti folyamatos teljesítésével legalább el kellett volna érnie.

(3) A kiemelt térségben és/vagy vállalkozási övezetben székhellyel vagy cégbíróságon, helyi önkormányzatnál bejelentett telephellyel rendelkező adózó az adónak a (4) bekezdés szerint megállapított teljes összegét beruházási adókedvezményként veheti igénybe a térségben (övezetben) 1995. december 31-ét követően megkezdett, és az üzembe helyezést követően ott üzemeltetett

a) termék-előállítást szolgáló beruházás üzembe helyezésének évét követő 5 adóév közül azokban az adóévekben, amelyekben export vagy KSH besorolási rend alapján mezőgazdasági tevékenységből származó árbevételét a megelőző adóévhez viszonyítva

aa) vállalkozási övezetben megkezdett beruházás esetén legalább 1 százalékkal növeli,

ab) kiemelt térségben megkezdett beruházás esetén legalább a beruházás értéke 5 százalékával megegyező összeggel növeli,

b) kereskedelmi szálláshely létesítését szolgáló beruházás üzembe helyezésének évét követő 5 adóévben.

(4) A (3) bekezdésben meghatározott adókedvezmény az adónak a beruházás üzemeltetési helye szerinti, a beruházás megkezdésekor kiemelt térségnek, vállalkozási övezetnek minősülő térségben (övezetben) folytatott termékelőállító és kereskedelmi szálláshely szolgáltató tevékenységből származó árbevételnek az összes árbevételhez viszonyított arányával számított összege.

(5) Az (1)–(3) bekezdésekben meghatározott adókedvezmény utoljára a 2002. évi adóalap utáni adóból vehető igénybe.

(6) Nem élhet az (1)–(5) bekezdésben meghatározott adókedvezménnyel az az adózó, amelynek a Kormány a társasági adóról szóló 1991. évi LXXXVI. törvény 1994. évben hatályos rendelkezése alapján adókedvezmény igénybevételét engedélyezte, kivéve, ha ez utóbbi jogáról az adóhatóságnak 1997. március 31-ig írásban tett bejelentéssel lemondott.

22. § (1) A beruházás értéke hat százalékának megfelelő adókedvezményt vehet igénybe az üzembe helyezés évében

a) a kiemelt térségben székhellyel vagy cégbíróságon, önkormányzatnál bejelentett telephellyel rendelkező adózó a székhelyen, telephelyen üzembe helyezett és ott üzemeltetett gép értéke után,

b) a vállalkozási övezetben székhellyel vagy cégbíróságon, önkormányzatnál bejelentett telephellyel rendelkező adózó a székhelyen, telephelyen üzembe helyezett és ott üzemeltetett gép és épület értéke után.

(2) A kiemelt térségben és/vagy a vállalkozási övezetben az adózó által üzembe helyezett és ott üzemeltetett infrastrukturális beruházás értéke hat százalékának megfelelő adókedvezményt vehet igénybe az adózó az üzembe helyezés évében.

(3) A (1)–(2) bekezdés alapján igénybe vett adókedvezményt késedelmi pótlékkal növelten vissza kell fizetni, ha az adózó a gép, épület vagy infrastrukturális beruházás tulajdonjogát vagy használatát az üzembe helyezés napjától számított három naptári éven belül másnak átengedi, illetőleg, ha három éven belül az adókedvezménnyel telepített tárgyi eszközt olyan térségbe (övezetbe) telepíti át, ahol a kedvezményt nem érvényesíthette volna.

(4) Az (1)–(2) bekezdés szerinti adókedvezmény a kiemelt térségben üzembe helyezett, korábban még használatba nem vett gép, infrastrukturális beruházás értéke alapján, a vállalkozási övezetben a vállalkozási övezetté minősítést követően üzembe helyezett, korábban még használatba nem vett gép, épület, infrastrukturális beruházás értéke alapján vehető igénybe, ha annak értékcsökkenési leírását az adózó a 2. számú melléklet rendelkezései szerint számolja el.

(5) Az (1)–(2) bekezdés szerinti adókedvezmény utoljára a 2002. évi adóalap utáni adóból vehető igénybe.

(6) A szövetkezet vagy jogutódja az 1998. adóév(ek) társasági adójából, illetve – ha az a kedvezményre nem nyújt fedezetet – a következő adóévek társasági adójából, de legkésőbb a 2003. adóévi társasági adóból a tulajdonviszonyok rendezése érdekében, az állam által az állampolgárok tulajdonában igazságtalanul okozott károk részleges kárpótlásáról szóló 1991. évi XXV. törvény rendelkezései alapján az árverésre termőfölddel együtt kijelölt ültetvények után az ültetvények könyv szerinti értékének a telepítéshez igénybe vett állami támogatás, valamint az ültetvény földterületéért kapott térítés együttes összegét meghaladó részét adókedvezményként veheti igénybe.

(7) A szövetkezet vagy jogutódja az 1998. adóév(ek) társasági adójából, illetve – ha az a kedvezményre nem nyújt fedezetet – a következő adóévek társasági adójából, de legkésőbb a 2003. adóévi társasági adóból a szövetkezetekről szóló 1992. évi I. törvény hatálybalépéséről és az átmeneti szabályokról szóló 1992. évi II. törvény 16. §-a szerint önkormányzati tulajdonba átadott utak könyv szerinti értékének az út építéséhez igénybe vett állami támogatást meghaladó részét adókedvezményként veheti igénybe.

23. § (1) A társasági adó mértékéig veheti igénybe az adókedvezményt a 21. § (3) bekezdése, a 22. § (6)–(7) bekezdése és a 29. § (5) bekezdés a), d) pontja alapján az adóévben 100 százalékos adókedvezményre jogosult adózó, valamint az az adózó, amely a 29. § (5) bekezdés b) pontja alapján jogosult adókedvezményre.

(2) A 21. § (3) bekezdése alapján igénybe vett adókedvezménnyel csökkentett adóból – legfeljebb annak 70 százalékáig – érvényesíthet adókedvezményt az adózó a 21. § (1) és (2) bekezdésében, a 22. §-ban, a 29. § (5) bekezdés c) pontjában foglaltak szerint, valamint az az adózó, amely a 29. § (5) bekezdés a) és d) pontja alapján az adóévben 100 százaléknál kisebb mértékű adókedvezményre jogosult.

(3) A 4. § 28. pontja szerinti külföldön tevékenységet végző nem vehet igénybe adókedvezményt.

(4) Az adókedvezmény adóvisszatartás formájában vehető igénybe.

24. § A fizetendő adó a 19. § szerint megállapított társasági adó, csökkentve az adókedvezményekkel és a 28. § rendelkezésének figyelembevételével a külföldön megfizetett társasági adóval (annak megfelelő jövedelemadóval).

25. § (1) A külföldi szervezet esetében a 19. § szerinti mértékkel számított társasági adót a kifizető, illetve a külföldi vállalkozó belföldi telephelye levonással állapítja meg, fizeti meg, és erről igazolást ad a külföldi szervezet részére.

(2) A külföldi szervezet az (1) bekezdés szerint levont és befizetett társasági adóból az egyezmény alapján őt megillető visszatérítést, az illetősége szerinti ország adóügyekben illetékes hatóságától kapott, az illetőségét igazoló, hitelesített, magyar nyelvű dokumentum, továbbá a levont adóról kapott igazolás alapján az adóhatóságtól visszaigényli.

26. § (1) Az adózónak – a (3), (5) és (6) bekezdésben foglaltak kivételével – az adóévet megelőző adóévről szóló adóbevallással egyidejűleg az adóév július 1-jétől az ezt követő év június 30-áig terjedő időszakra a társasági adóelőleget is be kell vallania, az esedékességi időre eső összeget is feltüntetve.

(2) Az adóelőleg

a) az adóévet megelőző teljes évben változatlan formában működő adózónál az előző adóévi fizetendő adó összege,

b) az adóévet megelőző évben jogelőd nélkül vagy átalakulással létrejött adózónál az előző adóév fizetendő adójának a működés naptári napjai alapján egész évre számított összege.

(3) Az adóévben átalakulással létrejött adózó az átalakulás napjától számított 30 napon belül köteles a jogelőd által az adóévre bevallott adóelőlegből számított (az átalakulás formájától függően: azzal egyező, összesített, megosztott) adóelőleget bevallani, és ennek alapján köteles, a bevallás esedékességének napjától az adóévet követő év június 30-áig adóelőleget fizetni. E rendelkezés alkalmazásában a részleges átalakulással érintett szövetkezetnek a jogutódra vonatkozó előírások szerint kell eljárnia.

(4) A külföldi vállalkozó esetében az adóelőleg alapja az előző adóévre fizetett adó, ha az előző adóéve a naptári évtől eltért, a működése naptári napjai alapján egész évre számított összeg.

(5) A könyvvezetés pénznemének évközbeni változtatása a bevallott adóelőleget nem érinti.

(6) Megszűnésekor az adózónak nem kell adóelőleget bevallania.

(7) Az adóelőleg a (8)–(9) bekezdésben foglalt eltéréssel

a) havonta, egyenlő részletekben esedékes, ha a bevallott adó meghaladja a 3 millió forintot;

b) negyedévente, egyenlő részletekben esedékes, ha a bevallott adó legfeljebb 3 millió forint.

(8) A mezőgazdasági és erdőgazdálkodási ágazatba sorolt adózónál

a) az adóév első negyedévében az éves adóelőleg 10 százaléka, a második negyedévében 20 százaléka, a harmadik negyedévében 30 százaléka, a negyedik negyedévében 40 százaléka esedékes, ha a bevallott adó legfeljebb 3 millió forint,

b) az adóév első negyedévében az éves adóelőleg 3,3 százaléka, a második negyedévében 6,6 százaléka, a harmadik negyedévében 10 százaléka, a negyedik negyedévében 13,4 százaléka esedékes havonta, ha a bevallott adó meghaladja a 3 millió forintot.

(9) A külföldi vállalkozónál az adóelőleg negyedévente egyenlő részletekben esedékes.

(10) Az adóelőleget az adózónak – kivéve, ha külföldi vállalkozó vagy egyszeres könyvvitelt vezető – az adóévi várható fizetendő adó összegére ki kell egészítenie.

(11) Nem kell az (1)–(10) bekezdés rendelkezéseit alkalmaznia a 2. § (2) bekezdés e), f) és g) pontjában felsorolt adózónak, továbbá a külföldön tevékenységet végzőnek és a külföldi szervezetnek.

27. § (1) A kapott (realizált) osztalék után az osztalékban részesülő 20 százalék mértékű osztalékadót köteles fizetni.

(2) Mentes az osztalékadó alól az e törvény hatálya alá tartozó belföldi illetőségű osztalékban részesülő.

(3) Az osztalékból a kifizető a kifizetés napján állapítja meg, vonja le az osztalékadót és azt az adózás rendjéről szóló törvény előírása szerint bevallja és megfizeti. A kifizető az adó levonásáról az osztalékban részesülőnek igazolást ad.

(4) A kifizető állapítja meg az osztalékadót, és azt az adózás rendjéről szóló törvény előírása szerint bevallja és megfizeti, abban az esetben is, ha a külföldi illetőségű osztalékban részesülő részére az osztalék teljesítése nem pénzben történik. Ilyen esetben a kifizető az osztalék összegéről és a megállapított adóról igazolást ad az osztalékban részesülőnek, és a megfizetett osztalékadót a könyveiben a követelések között tartja nyilván.

(5) Nem kell az osztalékadót a kifizetőnek megállapítania, megfizetnie, levonnia az osztalék azon része után, amelyet a külföldi illetőségű osztalékban részesülő belföldön, már működő gazdasági társaság, szövetkezet – ideértve az osztalékot fizető gazdasági társaságot, szövetkezetet is – jegyzett tőkéjének az emelésére fordít, vagy amellyel belföldön újonnan alakuló gazdasági társaság, szövetkezet alapításában vesz részt, feltéve, hogy a külföldi illetőségű osztalékban részesülő rendelkezése alapján a kifizető azt közvetlenül erre a célra utalja, adja át.

(6) Az (5) bekezdésben meghatározott osztalék után az osztalékadó fizetési kötelezettség

a) a jegyzett tőke csökkentésére hozott döntés alapján, vagy

b) a jegyzett tőkének megfelelő részvény, üzletrész értékesítésekor, vagy

c) a társaság megszűnésekor

válik esedékessé.

(7) A kifizetőnek le kell vonnia az osztalékadót a belföldi illetőségű osztalékban részesülőnek fizetett osztalék azon részéből, amely készpénzben került kifizetésre, vagy amelyet nem a belföldi illetőségű osztalékban részesülő belföldi pénzintézetnél vezetett bankszámlájára utal.