5. S0 = max (E1, E2), azaz a bevételi indexként adódó első eredmény és a kárindexként adódó második eredmény közül a nagyobbik.

6. Az első eredmény számítása a következőképpen történik:

E1 = (a1 · 0,18 + a2 · 0,16) · c,

ahol a jelölések értelme a következő:

7. a1 a 9. pont szerinti a-val jelölt összeg 12 500 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meg nem haladó része;

8. a2 a 9. pont szerinti a-val jelölt összeg 12 500 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meghaladó része;

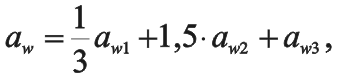

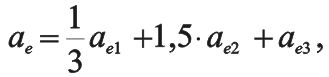

9. a az aggregált helyesbített tárgyévi bruttó díjelőírás és az aggregált helyesbített tárgyévi bruttó megszolgált díj közül a nagyobbik, azaz

a = max (aw, ae),

ahol:

10.

és

11.

ahol az egyes tagok jelentése a következő:

12. aw1 azon egészség-, illetve betegségbiztosítási szerződések tárgyévi bruttó díjelőírása, beleértve az aktív viszontbiztosításból származó díjelőírást is, levonva viszont a törölt díjakat, amelyek megfelelnek az alábbi feltételeknek:

a) a díjak meghatározása morbiditási táblázatok alapján, aktuáriusi elven történik;

b) a kor növekedésének megfelelő matematikai tartalék képzésére kerül sor;

c) a díj megfelelő biztonsági pótlékot tartalmaz;

d) a biztosító legkésőbb a 3. biztosítási év végéig felmondhatja a szerződést;

e) a szerződés biztosítja a biztosítási díj emelésének vagy a szolgáltatás csökkentésének lehetőségét az érvényben lévő szerződések vonatkozásában is;

13. aw2 a 11., 12. és 13. ágazatok tárgyévi bruttó díjelőírása, beleértve az aktív viszontbiztosításból származó díjelőírást is, levonva viszont a törölt díjakat;

14. aw3 a 12. és 13. pontokban foglaltakon kívüli tárgyévi bruttó díjelőírás a nem élet ágban, beleértve az aktív viszontbiztosításból származó díjelőírást is, levonva viszont a törölt díjakat;

15. ae1 azon egészség-, illetve betegségbiztosítási szerződések tárgyévre eső bruttó megszolgált díja, beleértve az aktív viszontbiztosításból származó megszolgált díjakat is, levonva viszont a törölt díjakat, amelyek megfelelnek a 12. pont a)–e) alpontjaiban foglalt feltételeknek;

16. ae2 a 11., 12. és 13. ágazatok tárgyévre eső bruttó megszolgált díja, beleértve az aktív viszontbiztosításból származó megszolgált díjakat is, levonva viszont a törölt díjakat;

17. ae3 a 15. és 16. pontokban foglaltakon kívüli tárgyévre eső bruttó megszolgált díj, beleértve az aktív viszontbiztosításból származó megszolgált díjakat is, levonva viszont a törölt díjakat;

és ahol

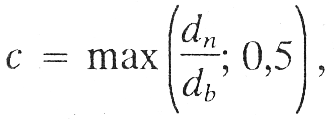

18. c az utolsó három üzleti év káralakulása alapján számított saját megtartási arányszám, melynek értéke azonban nem lehet 0,5-nél kevesebb, azaz

ahol

19. dn az utolsó három üzleti év kárfelhasználásának saját megtartásban maradó része, azaz

dn = bn + Fn3 – Fn0,

és

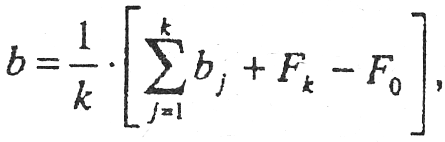

20. db az utolsó három üzleti év bruttó kárfelhasználása a viszontbiztosító részének levonása nélkül, azaz

db = bb + Fb3 – Fb0,

ahol

21. bn az utolsó három üzleti év kárkifizetésének és szolgáltatásának saját megtartásban maradó része;

22. Fn3 a nettó függőkártartalék a hároméves időszak végén;

23. Fn0 a nettó függőkártartalék a hároméves időszak kezdetén;

24. bb az utolsó három üzleti év bruttó kárkifizetése és szolgáltatása;

25. Fb3 a bruttó függőkártartalék a hároméves időszak végén;

26. Fb0 a bruttó függőkártartalék a hároméves időszak kezdetén.

27. A második eredmény számítása a következőképpen történik:

E2 = (b1 · 0,26 + b2 · 0,23) · c,

ahol a jelölések értelme a következő:

28. b1 a 30. pont szerinti b-vel jelölt összeg 8750 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meg nem haladó része;

29. b2 a 30. pont szerinti b-vel jelölt összeg 8750 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meghaladó része;

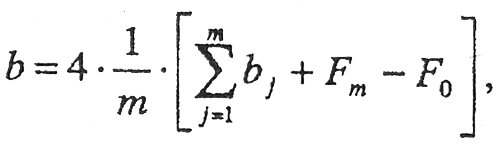

30. b az átlagolási időszak átlagos bruttó kárfelhasználása, azaz

ahol

31. k az átlagolási időszak hossza években: 3 év; kivéve, ha a biztosító utolsó évi díjbevételének legalább hatvan százaléka együttesen a hitel, vihar, fagy, jégkár kockázatokra kötött szerződésekből származik; ekkor az átlagolási időszak 7 év. Amennyiben a biztosító kevesebb ideje működik, akkor k a lezárt üzleti évek száma. Az átlagolási időszak az utolsó lezárt üzleti évvel zárul.

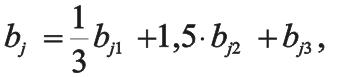

32. bj az átlagolási időszak j-edik évének helyesbített bruttó kárkifizetése, azaz

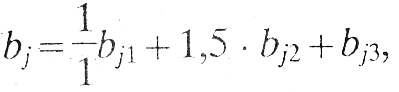

ahol

33. bj1 a 12. pont a)–e) alpontjainak megfelelő direkt egészség-, illetve betegségbiztosítási szerződésekből, illetve az ilyen szerződések utáni aktív viszontbiztosításból eredő bruttó kárkifizetés kármegtérülésekkel csökkentett értéke az átlagolási időszak j-edik évében;

34. bj2 a 11., 12. és 13. ágazatokból eredő bruttó kárkifizetés kármegtérülésekkel csökkentett értéke az átlagolási időszak j-edik évében, ideértve az aktív viszontbiztosításból eredő kárkifizetések kármegtérülésekkel csökkentett értékét;

35. bj3 a 33. és 34. pontokban foglaltakon kívüli bruttó kárkifizetés kármegtérülésekkel csökkentett értéke az átlagolási időszak j-edik évében, ideértve az aktív viszontbiztosításból eredő kárkifizetések kármegtérülésekkel csökkentett értékét. A 18. ágazat esetében kárkifizetés helyett a teljesített segítségnyújtási szolgáltatások költségeit kell figyelembe venni;

és ahol

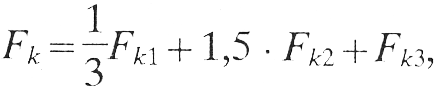

36. Fk a bruttó függőkártartalék helyesbített értéke az átlagolási időszak végén, azaz

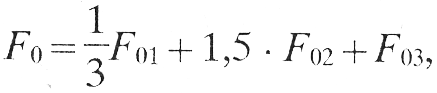

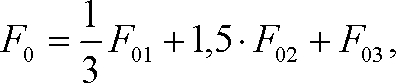

37. F0 a bruttó függőkártartalék helyesbített értéke az átlagolási időszak kezdetén, azaz

ahol az egyes tagok jelentése a következő:

38. Fk1 a 12. pont a)–e) alpontjainak megfelelő direkt egészség-, illetve betegségbiztosítási szerződésekből, illetve az ilyen szerződések utáni aktív viszontbiztosításból eredő bruttó függőkártartalék értéke az átlagolási időszak végén;

39. Fk2 a 11., 12. és 13. ágazatokból eredő bruttó függőkártartalék értéke az átlagolási időszak végén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

40. Fk3 a 38. és 39. pontokban foglaltakon kívüli bruttó függőkártartalék értéke az átlagolási időszak végén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

41. F01 a 12. pont a)–e) alpontjainak megfelelő direkt egészség-, illetve betegségbiztosítási szerződésekből, illetve az ilyen szerződések utáni aktív viszontbiztosításból eredő bruttó függőkártartalék értéke az átlagolási időszak kezdetén;

42. F02 a 11., 12. és 13. ágazatokból eredő bruttó függőkártartalék értéke az átlagolási időszak kezdetén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

43. F03 a 41. és 42. pontokban foglaltakon kívüli bruttó függőkártartalék értéke az átlagolási időszak kezdetén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

továbbá ahol

44. a 27. pontban szereplő c tényező azonos a 18. pontban meghatározott c tényezővel.

1. Az életbiztosítási ág minimális szavatoló tőke szükséglete az életbiztosítási kockázatokhoz tartozó minimális szavatoló tőke szükséglet, a kiegészítő nem életbiztosítási kockázatok minimális szavatoló tőke szükséglete és a befektetéshez kötött életbiztosításokhoz és a kezelt nyugdíjalapokhoz kapcsolódó minimális szavatoló tőke szükséglet összege, azaz

L = L1 + 2 + L3,

ahol az egyes tagok számítása a következőképpen történik:

2. Az életbiztosítási kockázatok minimális szavatoló tőke szükséglete

L1 = R1 + R2,

azaz az első eredmény és a második eredmény összege, melyeket az életbiztosítási ágnak a 2. számú melléklet szerinti I. (Hagyományos életbiztosítások), II. (Házassági biztosítás, születési biztosítás) és V. (Társadalombiztosítási nyugdíjat kiegészítő járadékbiztosítás) ágazataihoz tartozó biztosításokra kell meghatározni, kivéve az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatokat.

3. Az első eredmény számítása a következőképpen történik:

R1 = V · 0,04 · d,

ahol

4. V a saját kötésű és a viszontbiztosításba vett szerződések nem negatív matematikai tartalékainak összege, a viszontbiztosításba adott részre eső tartalék levonása nélkül;

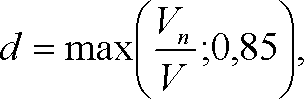

5. d a matematikai tartalékok alapján számítható saját megtartási arányszám, melynek értéke azonban nem lehet 0,85-nél kisebb:

ahol

6. Vn a saját kötésű és a viszontbiztosításba vett szerződések matematikai tartalékainak összege, a viszontbiztosításba adott részre eső tartalék levonása után.

7. A második eredmény számítása a következőképpen történik:

R2 = s1 0,003 + s2 · (s1 · 0,0015 + s3 · 0,001) · e,

ahol

8. s1 az életbiztosítási szerződések nem negatív bruttó (a viszontbiztosítás figyelmen kívül hagyásával számított) kockázatnak kitett összegeinek összege, kivéve a 9. és a 10. pont szerinti szerződéseket;

9. s2 a 3 évet meghaladó, de 5 évnél nem hosszabb tartamú haláleseti életbiztosítási szerződések nem negatív bruttó (a viszontbiztosítás figyelmen kívül hagyásával számított) kockázatnak kitett összegeinek összege;

10. s3 a 3 évnél nem hosszabb tartamú haláleseti életbiztosítási szerződések nem negatív bruttó (a viszontbiztosítás figyelmen kívül hagyásával számított) kockázatnak kitett összegeinek összege;

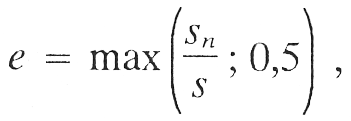

11. e a kockázatnak kitett összeg alapján számítható saját megtartási arányszám, amelynek értéke azonban nem lehet 0,5-nél kisebb:

ahol

12. sn az életbiztosítási szerződések nem negatív nettó (a viszontbiztosítás figyelembevételével korrigált) kockázatnak kitett összegeinek összege; és

13. s = s1 + s2 + s3, ahol az egyes tagok jelentése a 8–10. pontoknak megfelelő.

14. L2, azaz az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatok minimális szavatoló tőke szükséglete az A) részben leírtakkal azonos módon számítandó, az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatokra vonatkozó elkülönített adatok alapján.

15. A befektetéshez kötött életbiztosításokhoz és a kezelt nyugdíjalapokhoz kapcsolódó minimális szavatoló tőke szükséglet számítása a következő:

L3 = R’1 + R’2,

azaz az első eredmény és a második eredmény összege, amelyeket a 2. számú melléklet szerinti III. (Befektetési egységekhez kötött életbiztosítás), illetve IV. (Egyéni és csoportos nyugdíjbiztosítások: nyugdíjalapok kezelése, illetve egyéni nyugdíjszámlák kezelése) életbiztosítási ágazatok állományadatai alapján kell meghatározni, kivéve az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatokat.

16. Az első eredmény számítása a következőképpen történik:

ahol

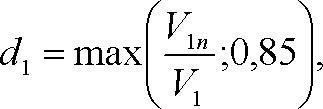

17. V1 azon saját kötésű és viszontbiztosításba vett szerződések biztosítástechnikai tartalékainak összege, a viszontbiztosításba adott részre eső tartalék levonása nélkül, amely tartalékok befektetésére vonatkozóan a biztosító befektetési kockázatot vállal;

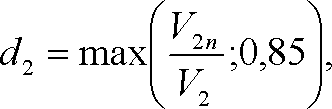

18. V2 azon saját kötésű és viszontbiztosításba vett szerződések biztosítástechnikai tartalékainak összege, a viszontbiztosításba adott részre eső tartalék levonása nélkül, amely tartalékok befektetésére vonatkozóan a biztosító nem vállal befektetési kockázatot, de amely szerződésekre az igazgatási költségek fedezetét szolgáló terhelést több mint 5 évre rögzítették;

19. C3 azon saját kötésű és viszontbiztosításba vett szerződések tárgyévi nettó igazgatási költsége, melyekre vonatkozóan a biztosító nem vállal befektetési kockázatot, és amely szerződésekre az igazgatási költségek fedezetét szolgáló terhelést nem rögzítették több mint 5 évre;

20.

és

21.

ahol

22. V1n a 17. pont szerinti V1 tartalék, levonva azonban a viszontbiztosításba adott részre eső tartalékot;

23. V2n a 18. pont szerinti V2 tartalék, levonva azonban a viszontbiztosításba adott részre eső tartalékot.

24. A második eredmény számítása a következőképpen történik:

R’2 = s’ · 0,003 · e’,

ahol

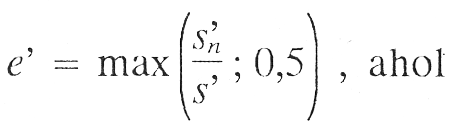

25. s’ azon saját kötésű és viszontbiztosításba vett szerződések nem negatív bruttó (a viszontbiztosítás figyelmen kívül hagyásával számított) kockázatnak kitett összegeinek összege, amely szerződésekre a biztosító haláleseti kockázatot vállal;

26. e’ a kockázatnak kitett összeg alapján számítható saját megtartási arányszám, amelynek értéke azonban nem lehet 0,5-nél kisebb:

ahol

27. s’n az s’ számítása során figyelembe vett szerződések nem negatív nettó (a viszontbiztosítás figyelembevételével korrigált) kockázatnak kitett összegeinek összege.

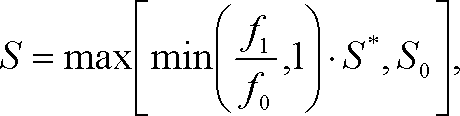

1. A nem életbiztosítási ág minimális szavatoló tőke szükséglete a négy negyedévvel korábbi értékhez képest nem csökkenhet nagyobb arányban, mint amilyen arányban a nettó függőkártartalék csökkent a négy negyedévvel korábbi záróállományhoz viszonyítva. Ezért a nem életbiztosítási ág minimális szavatoló tőke szükséglete

ahol:

2. f1 az adott negyedévi záró nettó (a viszontbiztosításba adott rész levonásával számított) függőkártartalék a nem életbiztosítási ágban;

3. f0 a négy negyedévvel korábbi záró nettó (a viszontbiztosításba adott rész levonásával számított) függőkártartalék a nem életbiztosítási ágban;

4. S* a négy negyedévvel korábbi negyedéves minimális szavatoló tőke szükséglet a nem életbiztosítási ágban;

5. S0 = max (E1, E2), azaz a bevételi indexként adódó első eredmény és a kárindexként adódó második eredmény közül a nagyobbik.

6. Az első eredmény számítása a következőképpen történik:

E1 = (a1 · 0,18 + a2 · 0,16) · c,

ahol a jelölések értelme a következő:

7. a1 a 9. pont szerinti a-val jelölt összeg 12 500 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meg nem haladó része;

8. a2 a 9. pont szerinti a-val jelölt összeg 12 500 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meghaladó része;

9. a az utolsó négy negyedév aggregált helyesbített bruttó díjelőírása és az utolsó négy negyedév aggregált helyesbített bruttó megszolgált díja közül a nagyobbik, azaz

a = max (aw, ae),

ahol:

10.

és

11.

ahol az egyes tagok jelentése a következő:

12. aw1 az utolsó négy negyedév bruttó díjelőírása (beleértve az aktív viszontbiztosításból származó díjelőírást is, levonva viszont a törölt díjakat) azon egészség-, illetve betegségbiztosítási szerződéseknél, amelyek megfelelnek az alábbi feltételeknek:

a) a díjak meghatározása morbiditási táblázatok alapján, aktuáriusi elven történik;

b) a kor növekedésének megfelelő matematikai tartalék képzésére kerül sor;

c) a díj megfelelő biztonsági pótlékot tartalmaz;

d) a biztosító legkésőbb a 3. biztosítási év végéig felmondhatja a szerződést;

e) a szerződés biztosítja a biztosítási díj emelésének vagy a szolgáltatás csökkentésének lehetőségét az érvényben lévő szerződések vonatkozásában is;

13. aw2 a 11., 12. és 13. ágazatok bruttó díjelőírása az utolsó négy negyedévben, beleértve az aktív viszontbiztosításból származó díjelőírást is, levonva viszont a törölt díjakat;

14. aw3 a 12. és 13. pontokban foglaltakon kívüli bruttó díjelőírás a nem élet ágban az utolsó négy negyedévben, beleértve az aktív viszontbiztosításból származó díjelőírást is, levonva viszont a törölt díjakat;

15. ae1 az utolsó négy negyedév bruttó megszolgált díja (beleértve az aktív viszontbiztosításból származó megszolgált díjakat is, levonva viszont a törölt díjakat) azon egészség-, illetve betegségbiztosítási szerződéseknél, amelyek megfelelnek a 12. pont a)–e) alpontjaiban foglalt feltételeknek;

16. ae2 a 11., 12. és 13. ágazatok bruttó megszolgált díja az utolsó négy negyedévben, beleértve az aktív viszontbiztosításból származó megszolgált díjakat is, levonva viszont a törölt díjakat;

17. ae3 a 15. és 16. pontokban foglaltakon kívüli bruttó megszolgált díj a nem élet ágban az utolsó négy negyedévben, beleértve az aktív viszontbiztosításból származó megszolgált díjakat is, levonva viszont a törölt díjakat;

és ahol

18. c a hároméves káralakulás alapján számított saját megtartási arányszám, amelyet az A) rész 18–26. pontjaiban leírt módon kell számítani, az utolsó három lezárt üzleti év adatai alapján. Amennyiben a biztosító még nem zárt le üzleti évet, az arányszám értéke 1.

19. A második eredmény számítása a következőképpen történik:

E2 (b1 · 0,26 + b2 · 0,23) · c,

ahol a jelölések értelme a következő:

20. b1 a 22. pont szerinti b-vel jelölt összeg 8750 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meg nem haladó része;

21. b2 a 22. pont szerinti b-vel jelölt összeg 8750 millió forintot (illetve a 125. § szerinti értékkövetési indexszel módosított összeget) meghaladó része;

22. b az átlagolási időszak átlagos bruttó kárfelhasználása, azaz

ahol

23. m az átlagolási időszak hossza negyedévekben: 12 negyedév; kivéve, ha a biztosító utolsó négy negyedévi díjbevételének legalább hatvan százaléka együttesen a hitel, vihar, fagy, jégkár kockázatokra kötött szerződésekből származik; ekkor az átlagolási időszak 28 negyedév. Amennyiben a biztosító kevesebb ideje működik, akkor m a biztosító működésének kezdete óta eltelt negyedévek száma. Az átlagolási időszak az utolsó lezárt negyedévvel zárul.

24. bj az átlagolási időszak j-edik negyedévének helyesbített bruttó kárkifizetése, azaz

ahol

25. bj1 a 12. pont a)–e) alpontjainak megfelelő direkt egészség-, illetve betegségbiztosítási szerződésekből, illetve az ilyen szerződések utáni aktív viszontbiztosításból eredő bruttó kárkifizetés kármegtérülésekkel csökkentett értéke az átlagolási időszak j-edik negyedévében;

26. bj2 a 11., 12. és 13. ágazatokból eredő bruttó kárkifizetés kármegtérülésekkel csökkentett értéke az átlagolási időszak j-edik negyedévében, ideértve az aktív viszontbiztosításból eredő kárkifizetések kármegtérülésekkel csökkentett értékét;

27. bj3 a 25. és 26. pontokban foglaltakon kívüli bruttó kárkifizetés kármegtérülésekkel csökkentett értéke az átlagolási időszak j-edik negyedévében, ideértve az aktív viszontbiztosításból eredő kárkifizetések kármegtérülésekkel csökkentett értékét. A 18. ágazat esetében kárkifizetés helyett a teljesített segítségnyújtási szolgáltatások költségeit kell figyelembe venni;

és ahol

28. Fm a bruttó függőkártartalék helyesbített értéke az átlagolási időszak végén, azaz

29. F0 a bruttó függőkártartalék helyesbített értéke az átlagolási időszak kezdetén, azaz

ahol az egyes tagok jelentése a következő:

30. Fm1 a 12. pont a)–e) alpontjainak megfelelő direkt egészség-, illetve betegségbiztosítási szerződésekből, illetve az ilyen szerződések utáni aktív viszontbiztosításból eredő bruttó függőkártartalék értéke az átlagolási időszak végén;

31. Fm2 a 11., 12. és 13. ágazatokból eredő bruttó függőkártartalék értéke az átlagolási időszak végén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

32. Fm3 a 30. és 31. pontokban foglaltakon kívüli bruttó függőkártartalék értéke az átlagolási időszak végén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

33. F01 a 12. pont a)–e) alpontjainak megfelelő direkt egészség-, illetve betegségbiztosítási szerződésekből, illetve az ilyen szerződések utáni aktív viszontbiztosításból eredő bruttó függőkártartalék értéke az átlagolási időszak kezdetén;

34. F02 a 11., 12. és 13. ágazatokból eredő bruttó függőkártartalék értéke az átlagolási időszak kezdetén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

35. F03 a 33. és 34. pontokban foglaltakon kívüli bruttó függőkártartalék értéke az átlagolási időszak kezdetén, ideértve az aktív viszontbiztosításból eredő bruttó függőkártartalékot;

továbbá ahol

36. a 19. pontban szereplő c tényező azonos a 18. pontban meghatározott c tényezővel.

37. Azok a negyedéves adatok, amelyek a törvény hatálybalépését megelőző időszakra visszamenően nem állnak rendelkezésre, a számítás során ésszerű módon becsült adatokkal helyettesíthetők.

1. Az életbiztosítási ág minimális szavatoló tőke szükséglete az életbiztosítási kockázatokhoz tartozó minimális szavatoló tőke szükséglet, a kiegészítő nem életbiztosítási kockázatok minimális szavatoló tőke szükséglete és a befektetéshez kötött életbiztosításokhoz és a kezelt nyugdíjalapokhoz kapcsolódó minimális szavatoló tőke szükséglet összege, azaz

L = L1 + L2 + L3,

ahol az egyes tagok számítása a következőképpen történik:

2. L1 az életbiztosítási kockázatok minimális szavatoló tőke szükséglete, amelyet a 2. számú melléklet szerinti I. (Hagyományos életbiztosítások), II. (Házassági biztosítás, születési biztosítás) és V. (Társadalombiztosítási nyugdíjat kiegészítő járadékbiztosítás) ágazataihoz tartozó biztosításokra kell meghatározni, kivéve azonban az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatokat. A számítás a B) rész 1–13. pontjaiban leírtakkal azonos módon történik, a tárgynegyedév végi adatok alapján.

3. L2 az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatok minimális szavatoló tőke szükséglete, amely a C) részben leírtakkal azonos módon számítandó, az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatokra vonatkozó elkülönített adatok alapján;

4. L3 a befektetéshez kötött életbiztosítások és a kezelt nyugdíjalapok minimális szavatoló tőke szükséglete, amelyet a 2. számú melléklet szerinti III. (Befektetési egységekhez kötött életbiztosítás), illetve IV. (Egyéni és csoportos nyugdíjbiztosítások: nyugdíjalapok kezelése, illetve egyéni nyugdíjszámlák kezelése) életbiztosítási ágazatok állományadatai alapján kell meghatározni, kivéve az életbiztosítási szerződésekhez kapcsolódó kiegészítő nem életbiztosítási kockázatokat. A számítás a B) rész 15–27. pontjaiban leírtakkal azonos módon történik a tárgynegyedév végi adatok alapján, illetve a B) rész 19. pontja szerinti C3 összeg számítása esetén az utolsó négy negyedév adatai alapján.

Azt a pénznemet, amelyben a biztosító kötelezettségeit teljesíteni köteles, a mindenkori devizajogszabályoknak megfelelően a következő rendelkezések alapján kell meghatározni:

1. Ha szerződésben meghatározott fedezetet egy meghatározott pénznemben fejezték ki, akkor a deviza megfeleltetési szabályok szempontjából a biztosító kötelezettségeit ebben a pénznemben fennállónak kell tekinteni.

2. A biztosító biztosítástechnikai tartalékai fedezetéül szolgáló eszközöket az 1. pontban meghatározott pénznemben fennálló követelésekbe kell fektetni.

3. Nem életbiztosítások esetében, ha egy szerződés által nyújtott fedezet semmilyen devizában sincs kifejezve, úgy a biztosító kötelezettségei annak az országnak a hivatalos fizetőeszközében értendők, amelyben a kockázat felmerül.

4. Nem életbiztosítások esetén a 2. pontban foglalt szabálytól eltérően, abban az esetben, ha adott szerződés esetében valószínűsíthető, hogy a kötelezettségek teljesítésének pénzneme meg fog egyezni a díjfizetés pénznemével, a biztosító választhatja azt a lehetőséget, hogy ezeket a kötelezettségeket a devizamegfeleltetési szabályok szempontjából a díjfizetés pénznemében tartja nyilván. A 2. pontban foglalt főszabálytól való eltérésről és annak indokairól a biztosítónak a Felügyeletet tájékoztatnia kell.

5. Nem életbiztosítások esetében, ha a biztosítónak egy olyan kárt jelentenek be, amelyet a fenti szabályok alkalmazásától eltérő, más pénznemben kell rendezni, úgy a biztosító kötelezettségei ebben a pénznemben kifejezettnek tekintendők, mindenekelőtt abban a pénznemben, amely a biztosító által fizetendő kártérítés bírósági ítéleten vagy a biztosító és a biztosított közötti megállapodáson alapszik.

6. Nem életbiztosítások esetében, ha a biztosító egy szerződéshez kapcsolódó jövőbeli kárkifizetésének pénznemét a biztosító meg tudja becsülni, de ez eltér attól a pénznemtől, amit a fenti eljárások szerint alkalmaznia kellene, a biztosító alkalmazhatja az általa becsült, kárkifizetésre vonatkozó pénznemet a deviza megfeleltetési szabályok szempontjából. A Felügyeletet az eltérésről és annak indoklásáról tájékoztatnia kell.

7. A biztosító mentesülhet a 2. pontban előírt kötelezettség alól, ha annak végrehajtása azt eredményezi, hogy az adott pénznemben köteles lenne a más pénznemekben lévő eszközeinek 7 százalékát meg nem haladó eszközt tartani.

8. A biztosítónak lehetősége van arra, hogy egy bizonyos pénznemben fennálló kötelezettségei 20 százalékát meg nem haladó összeget a 2. pontban foglalt eszközöktől eltérő eszközökben tartson. A különböző pénznemekben tartott eszközök összege azonban nem lehet kisebb a különböző pénznemekben lévő összes kötelezettség összegénél.

A) A biztosítási szerződésre vonatkozó írásos tájékoztatásnak legalább a következőket kell tartalmaznia:

1. a biztosítási időszakot és tartamot;

2. a kockázatviselés kezdetét;

3. a biztosítási eseményt;

4. a díjfizetés, díjmódosítás módját, idejét, lehetőségét az alapbiztosításra és a kiegészítő kockázatokra;

5. a biztosító szolgáltatásait, azok teljesítésének módját, idejét és a választható lehetőségeket;

6. a szerződés megszűnésének eseteit;

7. a szerződésfelmondás feltételeit;

8. a biztosító mentesülésének feltételeit, az alkalmazott kizárásokat;

9. az értékkövetés módját, mértékét;

10. a többlethozam visszajuttatásának mértékét és módját;

11. a biztosító panaszokkal foglalkozó szervezeti egységének nevét, címét, a panasz Felügyelethez, a Fogyasztóvédelmi Főfelügyelőséghez vagy a békéltető testületekhez való előterjesztésének lehetőségét, illetve tájékoztatást a bírói út igénybevételének lehetőségéről;

12. harmadik országbeli biztosító fióktelepével kötött szerződés esetén e mellékletben foglaltakon túlmenően azt, hogy jogvita esetén mely ország bírósága jár el, milyen anyagi és eljárási jogszabályok alkalmazásával, továbbá az eljárás nyelvének meghatározását;

13. azon szervezeteknek a felsorolását, amelyeknek a biztosító az ügyfelek adatait – a Bit. 153–165. §-ában foglaltak alapján – továbbíthatja;

14. a szerződés jogának, illetve az alkalmazandó jognak a megjelölését;

15. biztosító egyesületeknél a szükségessé váló pótlólagos befizetési kötelezettség előírását, illetve a szolgáltatás csökkentése tekintetében a szabályzatra való hivatkozást;

16. a kötelező gépjármű-felelősségbiztosítást művelő biztosító egyesület esetében a szükségessé váló pótlólagos befizetési kötelezettség tekintetében a szabályzatra való hivatkozást,

17. a szerződésre vonatkozó adójogszabályokat,

18. életbiztosítási szerződés esetén mekkora és milyen jogcímen merül fel az a költség, amit a biztosító a szerződő által befizetett első vagy egyszeri díjból a szerződés 30 napon belüli felmondása esetén visszatart.

B) Az életbiztosítási termékismertető minimális tartalma:

1. Annak rövid indokolása, hogy az igényfelmérés, illetve igénypontosítás alapján miért az adott

a) szolgáltatású,

b) tartamú, és

c) biztosítási összegű

biztosítás megkötésére tesznek javaslatot.

2. Annak bemutatása, hogy a megkötni javasolt életbiztosítás tartama alatt – feltéve hogy a biztosítási díj és a biztosítási összeg változatlan marad – minden évre nézve a biztosítási év első napján mekkora az adott biztosítási szerződésre:

a) a visszavásárlási érték,

b) a díjmentes leszállítás értéke.

1. Levonás és összeadás módszer

Ha a biztosító anyavállalat vagy részesedési viszonnyal rendelkezik, akkor korrigált tőke megfelelését az a) és b) pontban foglaltak különbségeként kell számítani:

a) a biztosító szavatoló tőkéjének és a leányvállalati biztosító vagy olyan biztosító, amelyben egy vállalkozás részesedési viszonnyal rendelkezik, szavatoló tőkéjéből az anyavállalati vagy részesedési viszonnyal rendelkező biztosító tulajdoni hányadával arányos részének összege,

b) a leányvállalati biztosító vagy olyan biztosító, amelyben egy vállalkozás részesedési viszonnyal rendelkezik, az anyavállalati vagy részesedési viszonnyal rendelkező biztosítóban lévő befektetéseinek könyv szerinti értékének, az anyavállalati vagy részesedési viszonnyal rendelkező biztosító szavatoló tőke szükségletének, és a leányvállalati vagy olyan biztosító, amelyben egy vállalkozás részesedési viszonnyal rendelkezik, szavatoló tőke szükséglete arányos részének összege.

Egy biztosító, amely leányvállalat vagy abban egy vállalkozás részesedési viszonnyal rendelkezik, szavatoló tőkéjének és szavatoló tőke szükségletének meghatározása során ugyanazon részesedési arányokkal kell számolni. A szavatoló tőke számításánál és a szavatoló tőke szükséglet meghatározásánál a közvetett részesedéseket is figyelembe kell venni.

2. Követelmény levonás módszer

Ha a biztosító anyavállalat vagy részesedési viszonnyal rendelkezik, akkor korrigált szavatoló tőke megfelelését az a) és b) pontban foglaltak különbségeként kell számítani:

a) az anyavállalati vagy részesedési viszonnyal rendelkező biztosító szavatoló tőkéje

b) az anyavállalati vagy részesedési viszonnyal rendelkező biztosító szavatoló tőke szükséglete és a leányvállalati vagy olyan biztosító, amelyben egy vállalkozás részesedési viszonnyal rendelkezik, szavatoló tőke szükséglete arányos részének az összege.

A szavatoló tőke számításakor a befektetések bevonás során az Szmt.-ben meghatározott társult vállalkozások konszolidálására vonatkozó szabályok szerint kell eljárni.

3. Számviteli konszolidáción alapuló módszer

Ha a biztosító anyavállalat vagy részesedési viszonnyal rendelkezik, akkor korrigált szavatoló tőke megfelelését az Szmt. összevont (konszolidált) éves beszámolóra vonatkozó előírásai szerint összeállított összevont (konszolidált) beszámolók alapján számítja.

Az anyavállalati vagy részesedési viszonnyal rendelkező biztosító korrigált szavatoló tőke megfelelését az a) és b) pontban foglaltak különbségeként kell számítani:

a) az összevont (konszolidált) alapon számított szavatoló tőke

b) az anyavállalati vagy részesedési viszonnyal rendelkező biztosító szavatoló tőke szükséglete és a leányvállalati vagy olyan biztosító, amelyben egy vállalkozás részesedési viszonnyal rendelkezik, szavatoló tőke szükséglete – amely az összevont (konszolidált) beszámolók összeállítása során használt százalékos arányok figyelembevételével lett meghatározva – arányos részének összege vagy az összevont (konszolidált) alapon számított szavatoló tőke szükséglet.

E törvény a Magyar Köztársaság és az Európai Közösségek és azok tagállamai között társulás létesítéséről szóló, Brüsszelben, 1991. december 16-án aláírt Európai Megállapodás tárgykörében, a megállapodást kihirdető 1994. évi I. törvény 3. §-ával összhangban az Európai Közösségeknek a következőkben felsorolt jogszabályaival összeegyeztethető szabályozást tartalmaz

1. A Tanács 1964. február 25-i 64/225/EGK irányelve a viszontbiztosítás és a visszaengedményezés területén a letelepedés és a szolgáltatásnyújtás szabadságára vonatkozó korlátozások megszüntetéséről.

2. A Tanács 1972. április 24-i 72/166/EGK irányelve a tagállamok gépjármű-felelősségbiztosításra és a biztosítási kötelezettség ellenőrzésére vonatkozó jogszabályainak közelítéséről.

3. A Tanács 1972. december 19-i 72/430/EGK irányelve a tagállamok gépjármű-felelősségbiztosításra és ezen biztosítási kötelezettség ellenőrzésére vonatkozó jogszabályainak közelítéséről szóló 1972. április 24-i 72/166/EGK tanácsi irányelv módosításáról.

4. A Tanács 1973. július 24-i 73/239/EGK első irányelve az életbiztosítás körén kívül eső közvetlen biztosítási tevékenység megkezdésére és gyakorlására vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról.

5. A Tanács 1973. július 24-i 73/240/EGK irányelve az életbiztosítás körén kívül eső közvetlen biztosítási üzletág tekintetében a letelepedés szabadságát akadályozó korlátok eltörléséről.

6. A Tanács 1976. június 29-i 76/580/EGK irányelve az életbiztosítás körén kívül eső közvetlen biztosítási tevékenység megkezdésére és gyakorlására vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról szóló 73/239/EGK irányelv módosításáról.

7. A Tanács 1976. december 13-i 77/92/EGK irányelve a biztosítási ügynökök és alkuszok (korábbi ISIC 630 csoport) tevékenységével összefüggésben a letelepedés és a szolgáltatásnyújtás szabadságának tényleges gyakorlását elősegítő intézkedésekről, és különösen az említett tevékenységekre vonatkozó átmeneti intézkedésekről.

8. A Tanács 1978. május 30-i 78/473/EGK irányelve a közösségi együttes biztosítással kapcsolatos törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról.

9. A Tanács 1979. március 5-i 79/267/EGK első irányelve a közvetlen életbiztosítási tevékenységek megkezdésére és gyakorlására vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról.

10. A Tanács 1983. december 30-i 84/5/EGK második irányelve a gépjármű-felelősségbiztosításra vonatkozó tagállami jogszabályok közelítéséről.

11. A Tanács 1984. december 10-i 84/641/EGK irányelve az életbiztosítás körén kívül eső közvetlen biztosítási tevékenységek megkezdésére és gyakorlására vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról szóló 73/239/EGK első irányelvnek elsősorban az utazási segítségnyújtás vonatkozásában történő módosításáról.

12. A Tanács 1987. június 22-i 87/343/EGK irányelve az életbiztosítás körén kívül eső közvetlen biztosítási tevékenység megkezdésére és gyakorlására vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról szóló 73/239/EGK első irányelvnek a hitelbiztosítás és a kezesi biztosítás vonatkozásában történő módosításáról.

13. A Tanács 1987. június 22-i 87/344/EGK irányelve a jogvédelmi biztosítással kapcsolatos törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról.

14. A Tanács 1988. június 22-i 88/357/EGK második irányelve az életbiztosítás körén kívül eső közvetlen biztosítási tevékenységekre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról és a szolgáltatásnyújtás szabadságának tényleges gyakorlását elősegítő rendelkezések megállapításáról, valamint a 73/239/EGK irányelv módosításáról.

15. A Tanács 1990. május 14-i 90/232/EGK harmadik irányelve a gépjármű-felelősségbiztosításra vonatkozó tagállami jogszabályok közelítéséről.

16. A Tanács 1990. november 8-i 90/618/EGK irányelve az életbiztosítás körén kívül eső közvetlen biztosítási tevékenységekre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról szóló 73/239/EGK és 88/357/EGK irányelvnek elsősorban a gépjármű-felelősségbiztosítás tekintetében történő módosításáról.

17. A Tanács 1990. november 8-i 90/619/EGK irányelve a közvetlen életbiztosítási tevékenységekre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról, a szolgáltatásnyújtás szabadságának tényleges gyakorlását elősegítő rendelkezések megállapításáról, valamint a 79/267/EGK irányelv módosításáról.

18. A Bizottság 1991. május 30-i határozata 91/323/EGK a tagállamok gépjármű-felelősségbiztosításra és a biztosítási kötelezettség ellenőrzésére vonatkozó jogszabályainak közelítéséről szóló 72/166/EGK tanácsi irányelv alkalmazásáról.

19. A Bizottság 1991. december 18-i 92/48/EGK ajánlása a biztosítási közvetítőkről.

20. A Tanács 1992. június 18-i 92/49/EGK irányelve az életbiztosítás körén kívül eső közvetlen biztosítási tevékenységekre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról, valamint a 73/239/EGK és 88/357/EGK irányelv módosításáról (harmadik nem életbiztosítási irányelv).

21. A Tanács 1992. november 8-i 92/96/EGK irányelve a közvetlen életbiztosítási tevékenységekre vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról, valamint a 79/267/EGK és a 90/619/EGK irányelv módosításáról (harmadik életbiztosítási irányelv).

22. Az Európai Parlament és a Tanács 1998. október 27-i 98/78/EK irányelve a biztosítási csoportok biztosítóintézeteinek kiegészítő felügyeletéről.

23. A Tanács 2000. május 16-i 2000/26/EK irányelve a gépjármű-felelősségbiztosításra vonatkozó tagállami jogszabályok közelítéséről, valamint a 73/239/EGK és a 88/357/EGK tanácsi irányelv módosításáról (negyedik gépjármű-felelősségbiztosítási irányelv).

24. Az Európai Parlament és a Tanács 2001. március 19-i 2001/17/EK irányelve a biztosítási vállalkozások reorganizációjáról és felszámolásáról.

25. Az Európai Parlament és a Tanács 2002. március 5-i 2002/12/EK irányelve az életbiztosítási vállalkozások szavatoló tőkéjére vonatkozó követelmények tekintetében a 79/267/EGK tanácsi irányelv módosításáról.

26. Az Európai Parlament és a Tanács 2002. március 5-i 2002/13/EK irányelve a nem életbiztosítási vállalkozások szavatoló tőkéjére vonatkozó követelmények tekintetében a 73/239/EGK tanácsi irányelv módosításáról.

27. Az Európai Parlament és a Tanács 2002. november 5-i 2002/83/EK életbiztosítási irányelve (konszolidált).