1. A távhőszolgáltató a lakossági díjfizető és a lakossági felhasználó részére az elszámoló számlát – a számlázással kapcsolatos pénzügyi és számviteli jogszabályok előírásainak betartása mellett – az alábbiak szerint bocsátja ki.

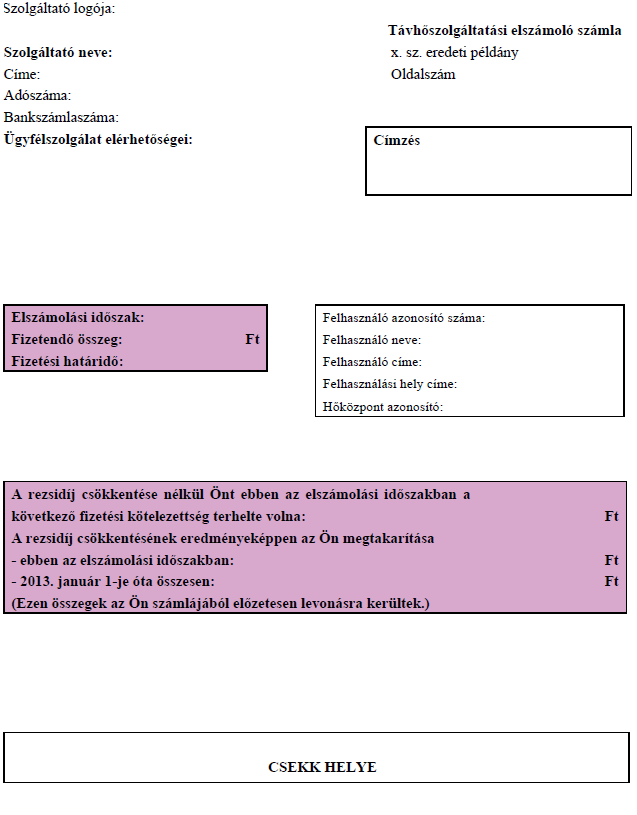

2. Az elszámoló számla első oldala

| „ |

| ” |

3. Az elszámoló számla harmadik oldala: „oldalszám

| Vevő (Fizető) azonosító: Vevő (Fizető) neve: Vevő (Fizető) címe: Vevő (Fizető) adószáma: | ||

| Szerződéses folyószámla: Számla sorszáma: Fizetési mód: | Teljesítés kelte: Számla kelte: A szolgáltatás megnevezése: Távhőszolgáltatás |

SZÁMLARÉSZLETEZŐ

Elszámolt fogyasztás:.......GJ

| Fűtési célú költségek | ||||||||||||

| Díjtétel alap | ||||||||||||

| Tétel megnevezése | Fogyasztási időszak | Szorzó- tényező | Mennyisége és mérték- egysége | Nettó egységára és mérték- egysége | Nettó díj (Ft) | ÁFA (%) | Bruttó díj (Ft) | |||||

| Alapdíj | ||||||||||||

| Rész- számlákban elszámolt alapdíj | ||||||||||||

| Fizetendő alapdíj | ||||||||||||

| Hődíj | ||||||||||||

| Rész- számlákban elszámolt hődíj | ||||||||||||

| Fizetendő hődíj | ||||||||||||

| Fűtési célú fizetendő költségek összesen | ||||||||||||

| Vízfelmelegítési célú költségek | ||||||||||||

| Díjtétel alap | ||||||||||||

| Tétel megnevezése | Fogyasztási időszak | Szorzó- tényező | Mennyisége és mérték- egysége | Nettó egységára és mérték- egysége | Nettó díj (Ft) | ÁFA (%) | Bruttó díj (Ft) | |||||

| Hődíj | ||||||||||||

| Rész- számlákban elszámolt hődíj | ||||||||||||

| Vízfelmelegítési célú fizetendő költségek összesen | ||||||||||||

| Kerekítés (Ft) | ||||||||||||

| Bruttó számlaérték összesen* (Ft) | ||||||||||||

| Egyéb tétel (Ft) | ||||||||||||

| ÁFA összesítő (Ft) | ||||||||||||

| Fizetendő összeg összesen (Ft) | ||||||||||||

| Hőközponti és épület felhasználási adatok | ||||||||||||

| Szolgáltatás helye | Fogyasztási | Mérőazonosító | Mérőállás | Mennyiség és | ||||||||

| és megnevezése | időszak | Nyitó | Záró | mértékegysége | ||||||||

| Hőközpontban mért fogyasztás | ||||||||||||

| A nyilvántartás szerinti folyószámla-egyenlege a számla kibocsátásakor: ... Ft. | ||||||||||||

| Tájékoztató adatok: * A lakossági felhasználókat a rezsicsökkentés a bruttó számlaérték alapulvételével illeti meg. | ||||||||||||

| Az Ön energiafelhasználása az előző év ugyanezen időszakában: GJ Az Ön energiafelhasználása az előző évhez képest (csökkent, nőtt, nem változott):” | ||||||||||||

4. Magyarázat

4.1. Oldalszám: aktuális oldal száma /összes oldal száma formátumban.

4.2. x. sz. eredeti példány: az eredeti példány sorszáma.

4.3. Felhasználó azonosító száma, felhasználási hely címe: a felhasználó azonosításához szükséges adat, pl.: vevő azonosító, felhasználási hely azonosító. Több felhasználási azonosító szám, és felhasználási hely cím is feltüntethető, amennyiben több felhasználási helyre vonatkozóan állítja ki a szolgáltató a számlát.

4.4. Egyéb tétel: feltüntetése csak abban az esetben szükséges, ha a felhasználó támogatásban részesült, vagy túlfizetett, vagy bármilyen egyéb, a fizetendő összeget befolyásoló tétel felmerült (pl. kamat, tartozás). A számlán konkrétan fel kell tüntetni azt a jogcímet, ami alapján a tétel feltüntetésre került, több ilyen tétel esetén azokat külön sorokban kell szerepeltetni.

4.5. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása ebben az elszámolási időszakban: lakossági fogyasztó esetében a hatályos árképzésből eredő megtakarítás a 2012. november 1-jén hatályos árképzéshez képest (a 2013. január 1-jét követően elszámolt összes fogyasztás 2012. november 1-jén hatályos árképzés alapján számított ellenértékének bruttó értéke és a 2013. január 1-jét követő fogyasztás alapján fizetendő összeg bruttó értékének összesített különbsége összegszerűen feltüntetve).

4.6. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása 2013. január 1-je óta: 2013. január 1-jét követően a 4.5. pont alapján számított megtakarítások összesen.

4.7. Hődíj, vízdíj, csatornadíj, vízterhelési díj: ha az elszámolási időszakban különböző árkategóriák alkalmazására kerül sor, az egyes árkategóriákat külön sorban kell feltüntetni.

4.8. Alapdíj: ha az elszámolási időszakban különböző alapdíjak alkalmazására kerül sor, az egyes alapdíjakat külön sorban kell feltüntetni.

4.9. Amennyiben az 4.7. pontban foglaltak szerint különböző árkategóriák kerülnek alkalmazásra, az érvényességi időszaknak megfelelően, dátum szerint növekvő sorrendben a mérőállás soron is azonos időszaki elhatárolással kell feltüntetni a fogyasztásmennyiséget.

4.10. Teljesítés kelte: Az általános forgalmi adóról szóló törvény rendelkezései alapján nem kell feltüntetni, ha az megegyezik a számla kibocsátásának keltével.

4.11. Az egyes tételek szerinti sorok feltüntetése kizárólag akkor szükséges, ha az adott tételhez érték tartozik.

4.12. Elszámolt időszak: a számla első oldalán az elszámolt időszak alatt a hődíj elszámolt időszaka értendő.

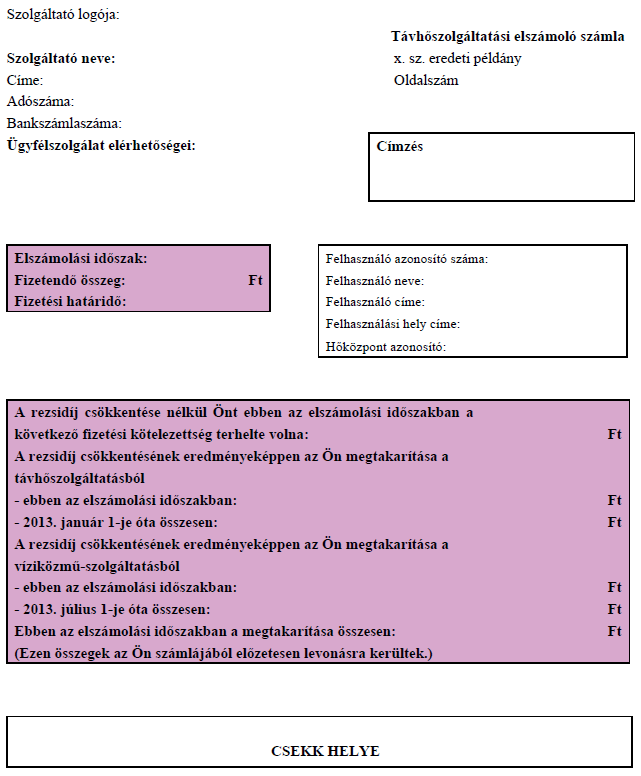

1. A távhőszolgáltató a lakossági díjfizető és a lakossági felhasználó részére a közvetített szolgáltatást is tartalmazó elszámoló számlát – a számlázással kapcsolatos pénzügyi és számviteli jogszabályok előírásainak betartása mellett – az alábbiak szerint bocsátja ki.

2. „Az elszámoló számla első oldala

| ” |

3. Az elszámoló számla harmadik oldala: „oldalszám

| Vevő (Fizető) azonosító: Vevő (Fizető) neve: Vevő (Fizető) címe: Vevő (Fizető) adószáma: | ||

| Szerződéses folyószámla: Számla sorszáma: Fizetési mód: | Teljesítés kelte: Számla kelte: A szolgáltatás megnevezése: Távhőszolgáltatás és víziközmű-szolgáltatás |

SZÁMLARÉSZLETEZŐ

Elszámolt fogyasztás:.......GJ

| Fűtési célú költségek | ||||||||||||

| Díjtétel alap | ||||||||||||

| Tétel megnevezése | Fogyasztási időszak | Szorzó- tényező | Mennyisége és mérték- egysége | Nettó egységára és mérték- egysége | Nettó díj (Ft) | ÁFA (%) | Bruttó díj (Ft) | |||||

| Alapdíj | ||||||||||||

| Rész- számlákban elszámolt alapdíj | ||||||||||||

| Fizetendő alapdíj | ||||||||||||

| Hődíj | ||||||||||||

| Rész- számlákban elszámolt hődíj | ||||||||||||

| Fizetendő hődíj | ||||||||||||

| Fűtési célú fizetendő költségek összesen | ||||||||||||

| Vízfelmelegítési célú költségek | ||||||||||||

| Díjtétel alap | ||||||||||||

| Tétel megnevezése | Fogyasztási időszak | Szorzó- tényező | Mennyisége és mérték- egysége | Nettó egységára és mérték- egysége | Nettó díj (Ft) | ÁFA (%) | Bruttó díj (Ft) | |||||

| Hődíj | ||||||||||||

| Rész- számlákban elszámolt hődíj | ||||||||||||

| Vízfelmelegítési célú fizetendő költségek összesen | ||||||||||||

| Viziközmű-szolgáltatási díjak | ||||||||||||

| Díjtétel alap | ||||||||||||

| Tétel megnevezése | Fogyasztási időszak | Szorzó- tényező | Mennyisége és mérték- egysége | Nettó egységára és mérték- egysége | Nettó díj (Ft) | ÁFA (%) | Bruttó díj (Ft) | |||||

| Ivóvíz- szolgáltatás alapdíj vagy átalánydíj | ||||||||||||

| ............. számú vízmérőn mért ivóvíz fogyasztással arányos díj | ||||||||||||

| Szennyvíz- elvezetés és tisztítás alapdíj vagy átalánydíj | ||||||||||||

| Elvezetett mennyiséggel arányos szennyvízdíj | ||||||||||||

| Áthárított vízterhelési díj | ||||||||||||

| Jog- szabályban biztosított locsolási kedvezmény .......... % | ||||||||||||

| Rész- számlákban elszámolt alapdíjak, átalánydíjak | ||||||||||||

| Rész- számlákban elszámolt fogyasztással arányos díjak | ||||||||||||

| Fizetendő víziközmű-szolgáltatási díjak összesen | ||||||||||||

| Kerekítés (Ft) | ||||||||||||

| Bruttó számlaérték összesen* (Ft) | ||||||||||||

| Egyéb tétel (Ft) | ||||||||||||

| ÁFA összesítő (Ft) | ||||||||||||

| Fizetendő összeg összesen (Ft) | ||||||||||||

| Hőközponti és épület felhasználási adatok | ||||||||||||

| Szolgáltatás helye | Fogyasztási | Mérőazonosító | Mérőállás | Mennyiség és | ||||||||

| és megnevezése | időszak | Nyitó | Záró | mértékegysége | ||||||||

| Hőközpontban mért fogyasztás | ||||||||||||

| A nyilvántartás szerinti folyószámla-egyenlege a számla kibocsátásakor: ... Ft. | ||||||||||||

| Tájékoztató adatok: * A lakossági felhasználókat a rezsicsökkentés a bruttó számlaérték alapulvételével illeti meg. | ||||||||||||

| Az Ön energiafelhasználása az előző év ugyanezen időszakában: GJ Az Ön energiafelhasználása az előző évhez képest (csökkent, nőtt, nem változott):” | ||||||||||||

4. Magyarázat

4.1. Oldalszám: aktuális oldal száma /összes oldal száma formátumban.

4.2. x. sz. eredeti példány: az eredeti példány sorszáma.

4.3. Felhasználó azonosító száma, felhasználási hely címe: a felhasználó azonosításához szükséges adat, pl.: vevő azonosító, felhasználási hely azonosító; a „felhasználó azonosító száma” helyett a szolgáltató üzletszabályzatában meghatározott ezzel egyenértékű megnevezés is használható. Több felhasználási azonosító szám, és felhasználási hely cím is feltüntethető, amennyiben több felhasználási helyre vonatkozóan állítja ki a szolgáltató a számlát.

4.4. Egyéb tétel: feltüntetése csak abban az esetben szükséges, ha a felhasználó támogatásban részesült, vagy túlfizetett, vagy bármilyen egyéb, a fizetendő összeget befolyásoló tétel felmerült (pl. kamat, tartozás). A számlán konkrétan fel kell tüntetni azt a jogcímet, ami alapján a tétel feltüntetésre került, több ilyen tétel esetén azokat külön sorokban kell szerepeltetni.

4.5. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása ebben az elszámolási időszakban:

4.5.1 Távhőszolgáltatás esetén: lakossági fogyasztó esetében a hatályos árképzésből eredő megtakarítás a 2012. november 1-jén hatályos árképzéshez képest (a 2013. január 1-jét követően elszámolt összes fogyasztás 2012. november 1-jén hatályos árképzés alapján számított ellenértékének bruttó értéke és a 2013. január 1-jét követő fogyasztás alapján fizetendő összeg bruttó értékének összesített különbsége összegszerűen feltüntetve).

4.5.2 Víziközmű-szolgáltatás esetén: lakossági fogyasztó esetében a hatályos árképzésből eredő megtakarítás a 2013. január 31-én hatályos árképzéshez képest (a 2013. július 1-jét követően elszámolt összes fogyasztás 2013. január 31-én hatályos árképzés alapján számított ellenértékének bruttó értéke és a 2013. július 1-jét követő fogyasztás alapján fizetendő összeg bruttó értékének összesített különbsége összegszerűen feltüntetve).

4.6. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása:

4.6.1. Távhőszolgáltatás esetén 2013. január 1-je óta: 2013. január 1-jét követően a 4.5.1. pont alapján számított megtakarítások összesen.

4.6.2.. Víziközmű-szolgáltatás esetén 2013. július 1-je óta összesen: 2013. július 1-jét követően a 4.5.2. pont alapján számított megtakarítás összesen.

4.7. Hődíj, vízdíj, csatornadíj, vízterhelési díj: ha az elszámolási időszakban különböző árkategóriák alkalmazására kerül sor, az egyes árkategóriákat külön sorban kell feltüntetni.

4.8. Alapdíj: ha az elszámolási időszakban különböző alapdíjak alkalmazására kerül sor, az egyes alapdíjakat külön sorban kell feltüntetni.

4.9. Amennyiben az 4.7. pontban foglaltak szerint különböző árkategóriák kerülnek alkalmazásra, az érvényességi időszaknak megfelelően, dátum szerint növekvő sorrendben a mérőállás soron is azonos időszaki elhatárolással kell feltüntetni a fogyasztásmennyiséget.

4.10. Teljesítés kelte: Az általános forgalmi adóról szóló törvény rendelkezései alapján nem kell feltüntetni, ha az megegyezik a számla kibocsátásának keltével.

4.11. Az egyes tételek szerinti sorok feltüntetése kizárólag akkor szükséges, ha az adott tételhez érték tartozik.

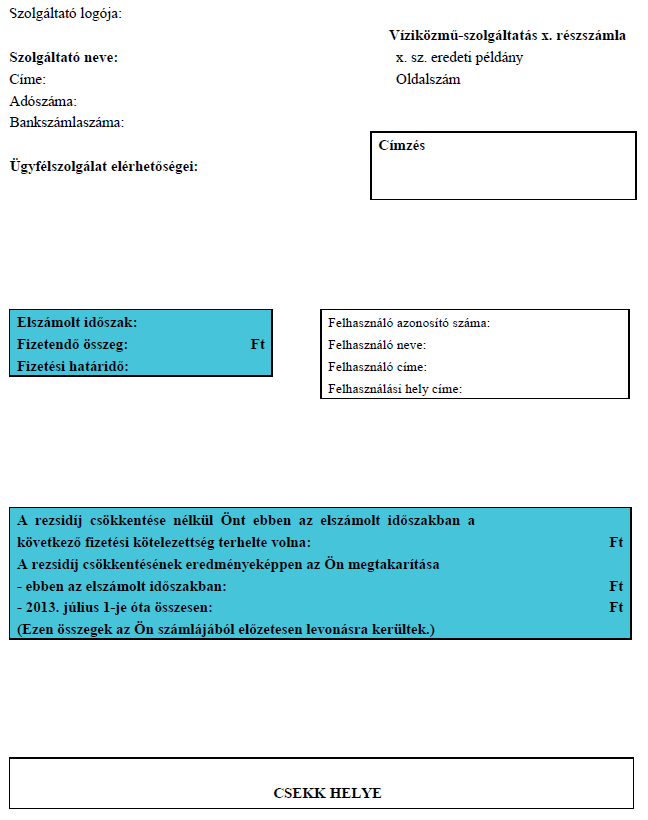

1. A víziközmű-szolgáltató a lakossági felhasználók részére, valamint a lakossági díjon elszámolt felhasználásról kiállított részszámlát – a számlázással kapcsolatos pénzügyi és számviteli jogszabályok előírásainak betartása mellett – az alábbiak szerint bocsátja ki.

2. A részszámla első oldala

| „ |

| ” |

3. A részszámla harmadik oldala: „oldalszám

| Vevő (fizető) azonosító száma: Vevő (fizető) neve: Vevő (fizető) címe: Vevő (fizető) adószáma: | ||

| Szerződéses folyószámla: Számla sorszáma: Fizetési mód: | Teljesítés kelte: Számla kelte: A szolgáltatás megnevezése: Víziközmű-szolgáltatás |

SZÁMLARÉSZLETEZŐ

Elszámolt mennyiség:

Árszabás:

| Tétel megnevezése | Mérőállás (induló, záró) | Elszámolt mennyiség és mértékegység | Nettó egységár és mértékegység | Nettó díj (Ft) | ÁFA (%) | Bruttó díj (Ft) | |

| Ivóvíz- szolgáltatás alapdíj vagy átalánydíj | |||||||

| ............. számú vízmérőn mért ivóvíz fogyasztással arányos díj | |||||||

| Szennyvíz- elvezetés és tisztítás alapdíj vagy átalánydíj | |||||||

| Elvezetett mennyiséggel arányos szennyvízdíj | |||||||

| Áthárított vízterhelési díj | |||||||

| Jogszabályban biztosított locsolási kedvezmény ........% | |||||||

| Egyéb, a víziközmű- szolgáltatás keretében figyelembe vett tétel | |||||||

| Kerekítés | |||||||

| Bruttó számlaérték összesen*: | |||||||

| Egyéb | |||||||

| Fizetendő összeg: | |||||||

| ÁFA összesítő Ft. A nyilvántartás szerinti folyószámla-egyenlege a számla kibocsátásakor: ... Ft. | |||||||

| Tájékoztató adatok: * A lakossági felhasználókat a rezsicsökkentés a bruttó számlaérték alapulvételével illeti meg. Következő mérő leolvasás vagy diktálás időpontja:” | |||||||

4. Magyarázat:

4.1. x. havi részszámla: az elszámolási időszakon belüli részszámla sorszámának feltüntetése.

4.2. Oldalszám: aktuális oldal száma /összes oldal száma formátumban.

4.3. Számlapéldány: az eredeti példány sorszáma.

4.4. Felhasználó azonosító száma, felhasználási hely címe: a felhasználó azonosításához szükséges adat, pl.: vevő azonosító, felhasználási hely azonosító; a „felhasználó azonosító száma” helyett a szolgáltató üzletszabályzatában meghatározott ezzel egyenértékű megnevezés is használható. Több felhasználási azonosító szám, és felhasználási hely cím is feltüntethető, amennyiben több felhasználási helyre vonatkozóan állítja ki a szolgáltató a számlát.

4.5. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása ebben az elszámolási időszakban: lakossági fogyasztó esetében a hatályos árképzésből eredő megtakarítás a 2013. január 31-én hatályos árképzéshez képest (a 2013. július 1-jét követően teljesített szolgáltatás alapján elszámolt összes fogyasztás 2013. január 31-én hatályos árképzés alapján számított ellenértékének bruttó értéke – beleértve az alapdíjat – és a 2013. július 1-jét követő fogyasztás alapján fizetendő összeg bruttó értékének összesített különbsége összegszerűen feltüntetve).

4.6. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása 2013. július 1-je óta összesen: 2013. július 1-jét követően a 4.5. pont alapján számított megtakarítások összesen.

4.7. Tétel megnevezése a harmadik oldalon: Az egyes tételekhez kapcsolódó sorokban nem szükséges az összes oszlophoz tartozó cellát kitölteni, csak amely értelemszerűen alkalmazható (pl.: a „bruttó számlaérték összesen” sorban a nettó érték kitöltése nem értelmezhető).

4.8. Ivóvíz-szolgáltatási díjak: ha a számlán több vízmérő után történik az elszámolás, azt soronként, a mérő gyári számának megadásával, illetve ha az elszámolási időszakban különböző ivóvíz-szolgáltatási díjak alkalmazására kerül sor, az egyes tarifákat külön sorban kell feltüntetni.

4.9. Szennyvíz-szolgáltatási díjak: ha a számlán több (mennyiség)mérő után történik az elszámolás, azt soronként, a mérő gyári számának megadásával, illetve ha az elszámolási időszakban különböző szennyvíz-szolgáltatási díjak alkalmazására kerül sor, az egyes tarifákat külön sorban kell feltüntetni.

4.10. Egyéb: feltüntetése csak abban az esetben szükséges, ha a felhasználó támogatásban részesült, vagy túlfizetett, vagy bármilyen egyéb, a fizetendő összeget befolyásoló tétel felmerült (pl. kamat, tartozás). A számlán konkrétan fel kell tüntetni azt a jogcímet, ami alapján a tétel feltüntetésre került, több ilyen tétel esetén azokat külön sorokban kell szerepeltetni.

4.11. Amennyiben a 4.8–4.9. pontban foglaltak szerint különböző árszabások, díjak kerülnek alkalmazásra, az érvényességi időszaknak megfelelően, dátum szerint növekvő sorrendben a mérőállás soron is azonos időszaki elhatárolással kell feltüntetni a fogyasztásmennyiséget.

4.12. Teljesítés kelte: Az általános forgalmi adóról szóló törvény rendelkezései alapján nem kell feltüntetni, ha az megegyezik a számla kibocsátásának keltével.

4.13. Az egyes tételek szerinti sorok feltüntetése kizárólag akkor szükséges, ha az adott tételhez érték tartozik.

4.14. Egyéb, a víziközmű-szolgáltatás keretében figyelembe vett tétel: a konkrét jogcím feltüntetése szükséges, pl.: „társasházi mellékvízmérők levonása”.

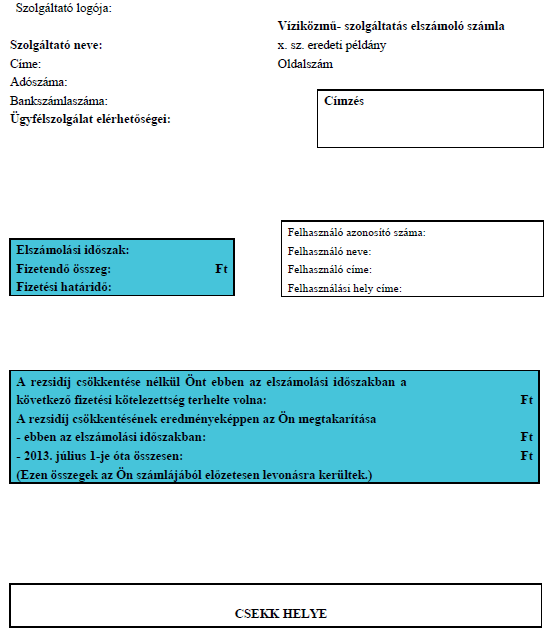

1. A víziközmű-szolgáltató a lakossági felhasználók részére, valamint a lakossági díjon elszámolt felhasználásról kiállított elszámoló számlát – a számlázással kapcsolatos pénzügyi és számviteli jogszabályok előírásainak betartása mellett – az alábbiak szerint bocsátja ki.

2. Az elszámoló számla első oldala:

| „ |

| ” |

3. Az elszámoló számla harmadik oldala:

| „oldalszám | ||||

| Vevő (fizető) azonosító száma: Vevő (fizető) neve: Vevő (fizető) címe: Vevő (fizető) adószáma: | ||||

| Szerződéses folyószámla: Számla sorszáma: Fizetési mód: | Teljesítés kelte: Számla kelte: A szolgáltatás megnevezése: Víziközmű-szolgáltatás | |||

SZÁMLARÉSZLETEZŐ

| Elszámolt mennyiség: | |||||||

| Árszabás: | |||||||

| Tétel megnevezése | Mérőállás (induló, záró) | Elszámolt mennyiség és mértékegység | Nettó egységár és mértékegység | Nettó díj (Ft) | ÁFA (%) | Bruttó díj (Ft) | |

| Ivóvíz- szolgáltatás alapdíj vagy átalánydíj | |||||||

| ............. számú vízmérőn mért ivóvíz fogyasztással arányos díj | |||||||

| Szennyvízelve- zetés és tisztítás alapdíj vagy átalánydíj | |||||||

| Elvezetett mennyiséggel arányos szennyvízdíj | |||||||

| Áthárított vízterhelési díj | |||||||

| Jogszabályban biztosított locsolási kedvezmény .....% | |||||||

| Egyéb, a víziközmű- szolgáltatás keretében figyelembe vett tétel | |||||||

| Részszámlákban elszámolt alapdíjak, átalánydíjak | |||||||

| Részszámlákban elszámolt fogyasztással arányos díjak | |||||||

| Kerekítés | |||||||

| Bruttó számlaérték összesen*: | |||||||

| Egyéb | |||||||

| Fizetendő összeg: | |||||||

| ÁFA összesítő (Ft) | |||||||

| A nyilvántartás szerinti folyószámla-egyenlege a számla kibocsátásakor: ... Ft. | |||||||

| Tájékoztató adatok: | |||||||

| * A lakossági felhasználót a rezsicsökkentés a bruttó számlaérték alapulvételével illeti meg. | |||||||

| Következő mérő leolvasás vagy diktálás időpontja:” | |||||||

4. Magyarázat:

4.1. Oldalszám: aktuális oldal száma /összes oldal száma formátumban.

4.2. Számlapéldány: az eredeti példány sorszáma.

4.3. Felhasználó azonosító száma, felhasználási hely címe: a felhasználó azonosításához szükséges adat, pl.: vevő azonosító, felhasználási hely azonosító; a „felhasználó azonosító száma” helyett a szolgáltató üzletszabályzatában meghatározott ezzel egyenértékű megnevezés is használható. Több felhasználási azonosító szám, és felhasználási hely cím is feltüntethető, amennyiben több felhasználási helyre vonatkozóan állítja ki a szolgáltató a számlát.

4.4. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása ebben az elszámolási időszakban: lakossági fogyasztó esetében a hatályos árképzésből eredő megtakarítás a 2013. január 31-én hatályos árképzéshez képest (a 2013. július 1-jét követően teljesített szolgáltatás alapján elszámolt összes fogyasztás 2013. január 31-én hatályos árképzés alapján számított ellenértékének bruttó értéke – beleértve az alapdíjat – és a 2013. július 1-jét követő fogyasztás alapján fizetendő összeg bruttó értékének összesített különbsége összegszerűen feltüntetve).

4.5. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása 2013. július 1-je óta összesen: 2013. július 1-jét követően a 4.4. pont alapján számított megtakarítások összesen.

4.6. Tétel megnevezése a harmadik oldalon: Az egyes tételekhez kapcsolódó sorokban nem szükséges az összes oszlophoz tartozó cellát kitölteni, csak amely értelemszerűen alkalmazható (pl.: a „bruttó számlaérték összesen” sorban a nettó érték kitöltése nem értelmezhető).

4.7. Ivóvíz-szolgáltatási díjak: ha a számlán több vízmérő után történik az elszámolás, azt soronként, a mérő gyári számának megadásával, illetve ha az elszámolási időszakban különböző ivóvíz-szolgáltatási díjak alkalmazására kerül sor, az egyes tarifákat külön sorban kell feltüntetni.

4.8. Szennyvíz-szolgáltatási díjak: ha a számlán több (mennyiség)mérő után történik az elszámolás, azt soronként, a mérő gyári számának megadásával, illetve ha az elszámolási időszakban különböző szennyvíz-szolgáltatási díjak alkalmazására kerül sor, az egyes tarifákat külön sorban kell feltüntetni.

4.9. Egyéb: feltüntetése csak abban az esetben szükséges, ha a felhasználó támogatásban részesült, vagy túlfizetett, vagy bármilyen egyéb, a fizetendő összeget befolyásoló tétel felmerült (pl. kamat, tartozás). A számlán konkrétan fel kell tüntetni azt a jogcímet, ami alapján a tétel feltüntetésre került, több ilyen tétel esetén azokat külön sorokban kell szerepeltetni.

4.10. Amennyiben a 4.7–4.8. pontban foglaltak szerint különböző árszabások, díjak kerülnek alkalmazásra, az érvényességi időszaknak megfelelően, dátum szerint növekvő sorrendben a mérőállás soron is azonos időszaki elhatárolással kell feltüntetni a fogyasztásmennyiséget.

4.11. Teljesítés kelte: Az általános forgalmi adóról szóló törvény rendelkezései alapján nem kell feltüntetni, ha az megegyezik a számla kibocsátásának keltével.

4.12. Az egyes tételek szerinti sorok feltüntetése kizárólag akkor szükséges, ha az adott tételhez érték tartozik.

4.13. Egyéb, a víziközmű-szolgáltatás keretében figyelembe vett tétel: a konkrét jogcím feltüntetése szükséges, pl.: „társasházi mellékvízmérők levonása”.

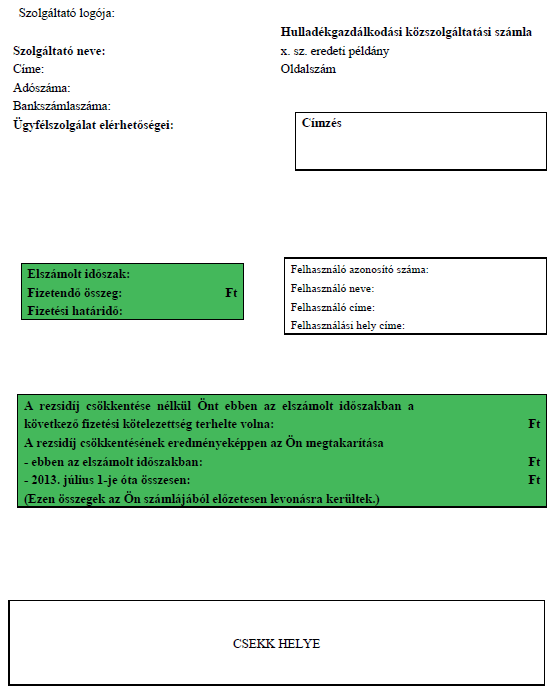

1. A hulladékgazdálkodási közszolgáltató a természetes személy ingatlanhasználó részére kiállított számlát – a számlázással kapcsolatos pénzügyi és számviteli jogszabályok előírásainak betartása mellett – az alábbiak szerint bocsátja ki.

2. A számla első oldala:

| „ |

| ” |

3. Az elszámoló számla harmadik oldala:

| „oldalszám | ||||

| Vevő (fizető) azonosító száma: Vevő (fizető) neve: Vevő (fizető) címe: Vevő (fizető) adószáma: | ||||

| Szerződéses folyószámla: Számla sorszáma: Fizetési mód: | Teljesítés kelte: Számla kelte: A szolgáltatás megnevezése: Hulladékgazdálkodási közszolgáltatás | |||

SZÁMLARÉSZLETEZŐ

| Tétel megnevezése | Mennyi- ség és mérték- egysége | Nettó egységár és mérték- egysége | Nettó díj (Ft) | ÁFA (%) | ÁFA érték (Ft) | Bruttó díj (Ft) | |

| Alapdíj | |||||||

| Ürítési díj | |||||||

| Közszolgáltatásra épülő többletszolgáltatás | |||||||

| Kerekítés | |||||||

| Bruttó számlaérték összesen* | |||||||

| Rezsicsökkentéssel nem érintett alapdíj | |||||||

| Rezsicsökkentéssel nem érintett ürítési díj | |||||||

| Edénybérleti díj | |||||||

| Egyéb | |||||||

| Fizetendő összeg | |||||||

| A nyilvántartás szerinti folyószámla-egyenlege a számla kibocsátásakor: ... Ft. | |||||||

| Tájékoztató adatok: | |||||||

| *A rezsicsökkentés az arra jogosultakat a bruttó számlaérték alapulvételével illeti meg.” | |||||||

4. Magyarázat

4.1. Oldalszám: aktuális oldal száma /összes oldal száma formátumban.

4.2. x. sz. eredeti példány: az eredeti példány sorszáma.

4.3. Felhasználó azonosító száma, felhasználási hely címe: a felhasználó azonosításához szükséges adat, pl.: vevő azonosító, felhasználási hely azonosító; a „felhasználó azonosító száma” helyett a szolgáltató üzletszabályzatában meghatározott ezzel egyenértékű megnevezés is használható. Több felhasználási azonosító szám, és felhasználási hely cím is feltüntethető, amennyiben több felhasználási helyre vonatkozóan állítja ki a szolgáltató a számlát.

4.4. Egyéb: feltüntetése csak abban az esetben szükséges, ha a felhasználó támogatásban részesült, vagy túlfizetett, vagy bármilyen egyéb, a fizetendő összeget befolyásoló tétel felmerült (pl. kamat, tartozás). A számlán konkrétan fel kell tüntetni azt a jogcímet, ami alapján a tétel feltüntetésre került, több ilyen tétel esetén azokat külön sorokban kell szerepeltetni.

4.5. Edénybérleti díj: amennyiben a kiállított számla vonatkozásában értelmezhető.

4.6. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása ebben az elszámolt időszakban: a hatályos árképzésből eredő megtakarítás a 2013. június 30-án hatályos árképzéshez képest (a 2013. július 1-jét követően elszámolt összes díj a 2013. június 30-án hatályos árképzése alapján számított ellenértékének bruttó értéke és a 2013. július 1-jét követő fogyasztás alapján fizetendő összeg bruttó értékének összesített különbsége összegszerűen feltüntetve). Társasház vagy lakásszövetkezet esetében a megtakarítás összegét a hulladékról szóló törvény 91. § (3) bekezdésében foglalt tájékoztatási kötelezettség teljesítésére figyelemmel kell meghatározni.

4.7. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása 2013. július 1-je óta összesen: 2013. július 1-jét követően a 4.6. pont alapján számított megtakarítások összesen.

4.8. Tétel megnevezése a harmadik oldalon: Az egyes tételekhez kapcsolódó sorokban nem szükséges az összes oszlophoz tartozó cellát kitölteni, csak amely értelemszerűen alkalmazható.

4.9. Teljesítés kelte: Az általános forgalmi adóról szóló törvény rendelkezései alapján nem kell feltüntetni, ha az megegyezik a számla kibocsátásának keltével.

4.10. Alapdíj, ürítési díj: ha az elszámolási időszakban különböző alapdíjak, vagy ürítési díjak (ide értve például a zsákos elszállítást, stb. is) alkalmazására kerül sor, az egyes alapdíjakat és ürítési díjakat külön sorban kell feltüntetni.

4.11. Rezsicsökkentéssel nem érintett alapdíj, ürítési díj: kizárólag társasház vagy lakásszövetkezet részére kiállított számlán kell feltüntetni ezeket a sorokat, ha a hulladékról szóló törvény 91. § (3) bekezdésében foglalt tájékoztatás alapján, ilyen tétel felmerül a nem természetes személy ingatlanhasználókra tekintettel.

4.12. Az egyes tételek szerinti sorok feltüntetése kizárólag akkor szükséges, ha az adott tételhez érték tartozik.

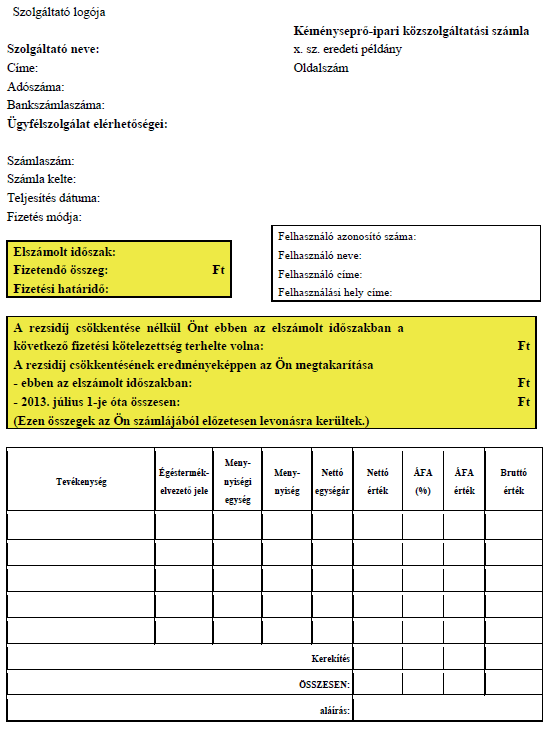

1. A kéményseprő-ipari közszolgáltató a természetes személy részére – lakhatás célját szolgáló és időlegesen használt ingatlanokat érintő – kiállított számlát – a számlázással kapcsolatos pénzügyi és számviteli jogszabályok előírásainak betartása mellett – az alábbiak szerint bocsátja ki.

2. A számla:

| „ |

| ” |

3. Magyarázat

3.1. Oldalszám: aktuális oldal száma /összes oldal száma formátumban.

3.2. x. sz. eredeti példány: az eredeti példány sorszáma.

3.3. Felhasználó azonosító száma, felhasználási hely címe: a felhasználó azonosításához szükséges adat, pl.: vevő azonosító, felhasználási hely azonosító; a „felhasználó azonosító száma” helyett a szolgáltató üzletszabályzatában meghatározott ezzel egyenértékű megnevezés is használható. Több felhasználási azonosító szám, és felhasználási hely cím is feltüntethető, amennyiben több felhasználási helyre vonatkozóan állítja ki a szolgáltató a számlát.

3.4. Fizetési határidő: csak akkor szükséges kitölteni, ha a fizetés átutalással történik.

3.5. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása ebben az elszámolt időszakban: a hatályos árképzésből eredő megtakarítás a 2013. június 30-án hatályos árképzéshez képest (a 2013. július 1-jét követően elszámolt összes díj a 2013. június 30-án hatályos árképzése alapján számított ellenértékének bruttó értéke és a 2013. július 1-jét követő fogyasztás alapján fizetendő összeg bruttó értékének összesített különbsége összegszerűen feltüntetve).

3.6. A rezsidíj csökkentésének eredményeképpen az Ön megtakarítása 2013. július 1-je óta összesen: 2013. július 1-jét követően a 3.5. pont alapján számított megtakarítások összesen.

3.7. Az egyes tételek szerinti sorok feltüntetése kizárólag akkor szükséges, ha az adott tételhez érték tartozik.