(2) Hatályát veszti az autópályák, autóutak és főutak használatáért fizetendő, megtett úttal arányos díjról szóló 2013. évi LXVII. törvény

1. 9. § (4)-(6) bekezdése,

2. 11. § (1) bekezdése,

3. 12. §-a.

423. § A mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. törvény 5. §-a a következő 22a. ponttal egészül ki:

(E törvény alkalmazásában)

„22a. rekreációs célú földszerzés: a földművesnek nem minősülő belföldi természetes személy vagy tagállami állampolgár által a települési önkormányzat, a fővárosban a fővárosi kerületi önkormányzat (a továbbiakban együtt: települési önkormányzat) tulajdonában álló és határozattal ilyen célú megszerzésre kijelölt, legfeljebb 1 hektár területnagyságú föld megszerzése abból a célból, hogy a szerző fél a földet a saját, valamint az együttélő családtagjai szükségleteit meg nem haladó mértékben használja és szedje annak hasznait;”

424. § A mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. törvény 10. §-a a következő (3a) bekezdéssel egészül ki:

„(3a) A (2) bekezdést nem kell alkalmazni a rekreációs célú földszerzés esetén.”

425. § A mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. törvény 20. §-a helyébe a következő rendelkezés lép:

„20. § Elővásárlási jog nem áll fenn

a) a közeli hozzátartozók közötti adás-vétel,

b) a tulajdonostársak közötti, a közös tulajdon megszüntetését eredményező adás-vétel,

c) a földnek jogszabályban foglalt módon, támogatás feltételeként más földműves részére való átadásával megvalósuló adás-vétel,

d) a 11. § (2) bekezdés c) pontjában meghatározott célból történő adás-vétel,

e) rekreációs célú földszerzés

esetén.”

426. § A mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. törvény 38. §-a a következő (1a) bekezdéssel egészül ki:

„(1a) A rekreációs célú földhasználati szerződés a települési önkormányzat, mint használatba adó, valamint a földművesnek nem minősülő belföldi természetes személy vagy tagállami állampolgár, illetve mezőgazdasági termelőszervezetnek nem minősülő civil szervezet, mint használó között létrejött olyan szerződés, melynek alapján a használó a települési önkormányzat tulajdonában álló, legfeljebb 1 hektár területnagyságú földet a saját, illetve az együttélő családtagjai szükségleteit meg nem haladó mértékben használja, és szedi annak hasznait. A rekreációs célú földhasználati szerződés határozott időtartamra, legalább 1 gazdasági évre, és legfeljebb 5 évre köthető meg. Ha a rekreációs célú földhasználati szerződés alapján a használó a földhasználatért ellenszolgáltatással tartozik, a szerződés megszűnésére a haszonbérleti szerződés megszűnésére vonatkozó rendelkezéseket kell alkalmazni.”

427. § A mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. törvény

1. 16. § (1) bekezdésében a „(3) bekezdésben meghatározott személy” szövegrész helyébe a „(3) és (3a) bekezdésben meghatározott módon szerző személy” szöveg,

2. 11. § (2) bekezdés c) pontjában a „települési önkormányzat a fővárosban a fővárosi kerületi önkormányzat (a továbbiakban együtt: települési önkormányzat) közfoglalkoztatás” szövegrész helyébe a „települési önkormányzat közfoglalkoztatás és szociális földprogram” szöveg,

3. a 38. § (1) bekezdésében a „földhasználat” szövegrész helyébe a „földhasználat, továbbá az (1a) bekezdésben meghatározott rekreációs célú földhasználat” szöveg,

4. a 40. § (1) bekezdésében az „esetek kivételével -” szövegrész helyébe az „esetek, továbbá a rekreációs célú földhasználati szerződés kivételével -” szöveg

lép.

428. § Az egyes közszolgáltatások ellátásáról és az ezzel összefüggő törvénymódosításokról szóló 2013. évi CXXXIV. törvény 3/A. § (5) bekezdése helyébe a következő rendelkezés lép:

„(5) Az átmeneti ellátásra irányuló kijelölés az új kéményseprő-ipari közszolgáltatási szerződés megkötéséig, de legfeljebb kilenc hónapos időtartamra történhet. A kijelölés ezt követően háromhavonként, legfeljebb egyéves időtartammal meghosszabbítható.”

429. § A temetőkről és a temetkezésről szóló 1999. évi XLIII. törvény módosításáról szóló 2013. évi CXXXVIII. törvény 26. § (2) bekezdése helyébe a következő rendelkezés lép:

„(2) Az 1. §, a 4. §, az 5. §, a 10. §, a 11. § (3) bekezdése és a 24. § i) pontja 2016. január 1-jén lép hatályba.”

430. § Hatályát veszti a mező- és erdőgazdasági földek forgalmáról szóló 2013. évi CXXII. törvénnyel összefüggő egyes rendelkezésekről és átmeneti szabályokról szóló 2013. évi CCXII. törvény 44/A. § (6) bekezdése.

431. § (1) Az egyes törvényeknek az új Polgári Törvénykönyv hatálybalépésével összefüggő módosításáról szóló 2013. évi CCLII. törvény 191. § (8) bekezdése helyébe a következő rendelkezés lép:

„(8) A 112. § (33) bekezdése, a 130. § (8) és (16) bekezdése és a 154. § (15) bekezdése 2015. január 1-jén lép hatályba.”

(2) Az egyes törvényeknek az új Polgári Törvénykönyv hatálybalépésével összefüggő módosításáról szóló 2013. évi CCLII. törvény 191. §-a a következő (10) bekezdéssel egészül ki:

„(10) A 77. § (1) és (2) bekezdése 2016. január 1-jén lép hatályba.”

432. § Az egyes törvényeknek az új Polgári Törvénykönyv hatálybalépésével összefüggő módosításáról szóló 2013. évi CCLII. törvény 191. § (1) bekezdésében a „(2)-(9)” szövegrész helyébe a „(2)-(10)” szöveg, a „2015. december 31-én” szövegrész helyébe a „2016. január 2-án” szöveg lép.

433. § Hatályát veszti az egyes törvényeknek a kormányzati szerkezetalakítással összefüggő módosításáról szóló 2014. évi XXXV. törvény.

434. § Nem lép hatályba az egyes közszolgáltatási tárgyú törvények módosításáról szóló 2014. évi XLI. törvény

1. 2. § (4) bekezdése,

2. 5. § (4) bekezdése,

3. 7. § (5) bekezdése,

4. 9. § (4) bekezdése.

435. § Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvény 70. §-a a következő szöveggel lép hatályba:

„70. § Az energiaadóról szóló 2003. évi LXXXVIII. törvény 5. §-a helyébe a következő rendelkezés lép:

„5. § (1) Az adófizetési kötelezettség

a) a 3. § (1) bekezdés b) és c) pontja esetében az általános forgalmi adóról szóló törvény szerinti teljesítés időpontjában, az ellenérték, illetve a részkifizetések alapjául szolgáló mennyiségre,

b) a 3. § (1) bekezdés d) pontja esetében az adóbevallási időszak utolsó napján, az adóbevallási időszakban beszerzett energia mennyiségre,

c) a 3. § (1) bekezdés e) pontja esetében a vámjogi szabadforgalomba bocsátáskor, a vámjogi szabadforgalomba bocsátott mennyiségre,

d) a 3. § (1) bekezdés f) és g) pontja esetében a felhasználás időpontjában, a saját célra felhasznált energiamennyiségre,

e) a 3. § (1) bekezdés i) pontja esetében a vásárláskor, a vásárolt szén mennyiségére,

f) a 3. § (1) bekezdés h) pontja esetében az általános forgalmi adóról szóló törvény szerinti teljesítés időpontjában, az ellenérték, illetve a részkifizetések alapjául szolgáló mennyiségre, saját célra felhasznált energia esetében a felhasználás időpontjában, a saját célra felhasznált energiamennyiségre

keletkezik.

(2) A fizetendő adó megállapítására

a) az adófizetési kötelezettség keletkezésekor érvényes adómértéket kell alkalmazni,

b) az (1) bekezdés rendelkezésétől eltérően az általános forgalmi adóról szóló törvény 58. §-a szerinti ügyletnél az időszak első napján hatályos adómértéket kell alkalmazni.””

436. § Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvény 106. §-ának a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény 128/L. §-át megállapító rendelkezése a következő szöveggel lép hatályba:

„128/L. § (1) E törvénynek az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvénnyel megállapított 104. § (2) bekezdés a) pontja alapján meghatározott jövedéki biztosítékot 2015. február 1-ig kell az ott meghatározott mértékre kiegészíteni a jövedéki biztosítékot nyújtónak, erre vonatkozó külön felhívás nélkül.

(2) A 7. § 43. pontja szerinti pénzügyi biztosítékot nyújtó gazdálkodó tevékenységét a jövedéki biztosíték megemeléséről szóló vámhatósági döntés meghozataláig, de legkésőbb 2015. április 30-ig jogszerűen végezheti feltéve, hogy a jövedéki biztosíték megemelésének pénzintézetnél való kezdeményezéséről szóló iratot 2015. február 1. előtt a vámhatóságnak bemutatja.”

437. § Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvény 201. §-ának az adózás rendjéről szóló 2003. évi XCII. törvény 22/E. § (6) bekezdését megállapító rendelkezése a következő szöveggel lép hatályba:

„(6) Mentes az (1)-(5) bekezdés szerinti kötelezettség alól

a) a Magyar Honvédség, a Katonai Nemzetbiztonsági Szolgálat, továbbá a honvédelemről és a Magyar Honvédségről, valamint a különleges jogrendben bevezethető intézkedésekről szóló törvény szerinti rendvédelmi szerv és az Országgyűlési Őrség gépjárműve,

b) a Magyarországon szolgálati céllal tartózkodó vagy átvonuló külföldi fegyveres erők és a Magyarországon felállított nemzetközi katonai parancsnokságok hivatali vagy szolgálati gépjárműve, valamint az egyéb szervezetek nemzetközi szerződés, nemzetközi egyezmény és viszonosság alapján mentességet élvező gépjárműve,

c) a katasztrófavédelemről szóló törvény értelmében meghatározott katasztrófa által okozott károk megelőzésében vagy elhárításában részt vevő gépjármű,

d) a nemzetközi szerződés, nemzetközi egyezmény (NATO, Schengheni megállapodás) és viszonosság körébe tartozó jármű,

e) a nem kereskedelmi jellegű (térítés nélküli) humanitárius segélyszállítmányokat szállító gépjármű,

f) a kizárólag a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló törvény szerinti alkoholterméket, sört, bort, pezsgőt, köztes alkoholterméket, dohánygyártmányt, szárított dohányt, ellenőrzött ásványolajterméket, bioetanolt, biodízelt, E85-öt vagy ezek közül többet szállító gépjármű.”

438. § Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvény 225. § 32. pontja a következő szöveggel lép hatályba:

(Az Art.)

„32. 1. számú melléklet I/B/3. pont ad) alpontjában az „előzetesen felszámított adó különbözete az ac) pontban meghatározott értékhatárt elérte” szövegrész helyébe az „előzetesen felszámított adó különbözete az aca) pontban meghatározott értékhatárt elérte, vagy az általános forgalmi adóról szóló törvény szerinti termékértékesítése, szolgáltatásnyújtása ellenértékének adó nélküli összege az acb) pontban meghatározott értékhatárt meghaladta” szöveg,”

(lép.)

439. § Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvény 395. §-a a következő (4) bekezdéssel kiegészülve lép hatályba:

„(4) A Ktdt. 2. §-a a következő 33. ponttal egészül ki:

(E törvény alkalmazásában:)

„33. Végfelhasználó: a terméket tovább már nem értékesítő, a szükséglete kielégítésére felhasználó természetes, vagy jogi személy.””

440. § Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvény

1. 10. § (2) bekezdésében a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 29/B. § (2) bekezdését megállapító rendelkezése az „adóelőleg-levonáshoz, adóbevalláshoz” szövegrész helyett az „adóbevalláshoz” szöveggel,

2. 18. §-ának a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 66. § (1) bekezdés a) pont af) alpontját megállapító rendelkezése a „be nem jelentett (a társaság tevékenységében részt nem vevő) tagja” szövegrész helyett a „be nem jelentett tagja” szöveggel,

3. 26. §-ának a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 84/Zs. § (5) bekezdését megállapító rendelkezése a „pontját” szövegrész helyett a „pontjában az eltartott (kedvezményezett eltartott) adóazonosító jelének közlését előíró rendelkezést” szöveggel,

4. 38. §-ának a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 24/A. § (13) bekezdés b) pontját megállapító rendelkezése az „átutalásakor” szövegrész helyett az „átutaláskor” szöveggel,

5. 38. §-ának a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 24/A. § (17) és (20) bekezdését megállapító rendelkezése az „adóévben” szövegrész helyett az „adóév vonatkozásában” szöveggel,

6. 223. §-ának az adózás rendjéről szóló 2003. évi XCII. törvény 205. § (6) bekezdését megállapító rendelkezése az „1-jét követően” szövegrész helyett az „1-jével kezdődő adómegállapítási időszakokra” szöveggel,

7. 223. §-ának az adózás rendjéről szóló 2003. évi XCII. törvény 205. § (9) bekezdését megállapító rendelkezése a „2015. január 15-étől” szövegrész helyett a „2015. február 1-jétől” szöveggel,

8. 268. §-ának az egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény 2/A. §-át megállapító rendelkezése az „a kifizetőt a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 1/B. § szerinti külföldi illetőségű magánszemélynek juttatott jövedelem után, a 3/B. §-ban meghatározott esetben” szövegrész helyett az „a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 1/B. § szerinti külföldi illetőségű magánszemélyt a 3/B. §-ban meghatározott esetben” szöveggel,

9. 405. § 1. pontja a „kizárólag fémből készült fogyasztói (elsődleges) közvetlen csomagolása” szövegrész helyett a „kizárólag fémből készült fogyasztói (elsődleges) közvetlen csomagolása, a záróelem kivételével (ide nem értve a doboz, hordó palásttal egybeépített záróelemét)” szöveggel,

10. 15. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. melléklet e) pontjában foglalt táblázat B:1 mezőjét megállapító rendelkezése a „Szappanok, szerves felületaktív anyagok, mosószerek” szövegrész helyett a „Szappanok, szerves felületaktív anyagok, mosószerek kivéve: kézműipari foglalkozás keretében előállított termékek” szöveggel,

11. 15. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. melléklet e) pontjában foglalt táblázat B:2 mezőjét megállapító rendelkezésében a „kivéve: a bruttó 50 kilogrammnál nagyobb kiszerelésű termékek” szövegrész helyett a „kivéve: a bruttó 50 kilogrammnál nagyobb kiszerelésű termékek, illetve kézműipari foglalkozás keretében előállított termékek” szöveggel,

12. 15. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. melléklet e) pontjában foglalt táblázat B:5 mezőjét megállapító rendelkezése a „Szépség- vagy testápoló készítmények” szövegrész helyett a „Szépség- vagy testápoló készítmények kivéve: kézműipari foglalkozás keretében előállított termékek” szöveggel,

13. 15. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. melléklet e) pontjában foglalt táblázat B:6 mezőjét megállapító rendelkezése a „Hajápoló szerek” szövegrész helyett a „Hajápoló szerek, kivéve: kézműipari foglalkozás keretében előállított termékek” szöveggel,

14. 15. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. melléklet e) pontjában foglalt táblázat B:7 mezőjét megállapító rendelkezése a „Borotválkozás előtti, borotválkozó vagy borotválkozás utáni készítmények, dezodorok, fürdőhöz való készítmények, szőrtelenítők és máshol nem említett illatszerek, szépség- vagy testápolószerek; helyiségszagtalanítók, illatosított vagy fertőtlenítő tulajdonságúak is” szövegrész helyett a „Borotválkozás előtti, borotválkozó vagy borotválkozás utáni készítmények, dezodorok, fürdőhöz való készítmények, szőrtelenítők és máshol nem említett illatszerek, szépség- vagy testápolószerek; helyiségszagtalanítók, illatosított vagy fertőtlenítő tulajdonságúak is, kivéve: kézműipari foglalkozás keretében előállított termékek” szöveggel,

15. 15. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. melléklet f) pontjába foglalt táblázat B:28 mezőjét megállapító rendelkezése az „átfolyásos vagy tárolós vízmelegítő” szövegrész helyett az „átfolyásos vízmelegítő” szöveggel,

16. 15. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 1. melléklet f) pontjába foglalt táblázat C:28 mezőjét megállapító rendelkezése a „8516*” szövegrész helyett az „ex. 8516 10” szöveggel,

17. 17. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 3. melléklet az „A megfizetendő fajlagos rendszerirányítási alapköltség (R) mértékét a különféle termékdíjköteles termék- és anyagáramok esetén az alábbi táblázat tartalmazza:” szövegrészt követő d) pontjába foglalt táblázat B:2 mezőjét megállapító rendelkezése a „36” szövegrész helyett a „35” szöveggel,

18. 17. mellékletének a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 3. mellékletét megállapító rendelkezése az „OHÜ” szövegrészek helyett az „állami hulladékgazdálkodást közvetítő szervezet” szöveggel, a „qOHÜ” és „qOHÜ” szövegrészek helyett a „qáhksz” szöveggel

lép hatályba.

441. § Nem lép hatályba az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvény

1. 250. § (4) bekezdése,

2. 273. §-a,

3. 390. § (1) bekezdése,

4. 398. §-a.

442. § (1) Ez a törvény - a (2)-(10) bekezdésben meghatározott kivétellel - a kihirdetését követő napon lép hatályba, és 2017. szeptember 2-án hatályát veszti.

(2) Az 1. §, a 2. §, a 10. §-53. §, az 54. § 1-45. pontja, 47-52. pontja és 54-66. pontja, az 55. § (1) bekezdése és (2) bekezdés 1-10. pontja, 12. pontja, 13. pontja és 15-24. pontja, a 63. §, a 75. §-78. §, a 79. § (2) bekezdése, a 84. §, a 86. §, a 88. §, a 89. §, a 90. § (1) bekezdése, a 91. § (2) bekezdése, a 95. § (2) bekezdése, a 96. §-98. §, a 100. §, a 102. §, a 103. §, a 105. §, a 106. §, a 108. § (1) bekezdése, a 123. §-131. §, a 132. § (2) bekezdése, a 135. § 1., 5., 7. és 8. pontja, a 136. § (1) bekezdés 2., 3. és 6. pontja, a 136. § (2) bekezdés 1., 2. és 4. pontja, a 136. § (3) bekezdése, a 137. § (1) bekezdése, a 149. § (2) bekezdés 3. pontja, a 151. § 3. pontja, a 152. §-154. §, a 157. § (2) bekezdése, a 158. § (2) bekezdés 1. pontja, a 19. alcím, a 160. §-162. §, a 21. alcím, a 23-37. alcím, a 214. §, a 215. §, a 217. §, 219. §, a 220. §, a 221. § (1) bekezdés 1. és 3. pontja, a 221. § (2) bekezdése, a 41-45. alcím, a 261. § (1) bekezdése, a 48. alcím, a 49. alcím, az 51. alcím, az 52. alcím, az 58-63. alcím, a 312. §, a 313. § 3-5. pontja, a 65. alcím, a 68-72. alcím, a 74-78. alcím, a 342. §, a 343. §, a 346. §-350. §, a 353. §, a 81-83. alcím, a 364. §, a 368. §, a 370. § 2-4. pontja, a 86-88. alcím, a 90-92. alcím, a 94. alcím, a 96-99. alcím, a 101. alcím, a 104. alcím és az 1-3. melléklet 2015. január 1-jén lép hatályba.

(3) A 163. § 2015. január 2-án lép hatályba.

(4) Az 59. § (2) bekezdése 2015. január 11-én lép hatályba.

(5) Az 54. § 46. pontja, az 55. § (2) bekezdés 11. és 14. pontja, a 60. § és a 61. § 2. pontja 2015. február 1-jén lép hatályba.

(6) Az 54. § 53. pontja, a 64. §-66. §, a 68. §-74. §, a 79. § (1) bekezdése, a 80. §-83. §, a 85. §, a 87. §, a 90. § (2) bekezdése, a 91. § (3) bekezdése, a 92. §-94. §, a 108. § (2) bekezdése és a 110. §-112. § 2015. március 1-jén lép hatályba.

(7) A 62. §, a 67. §, a 90. § (3) bekezdése, a 101. §, a 108. § (3) bekezdése és 221. § (1) bekezdés 2. pontja 2015. április 1-jén lép hatályba.

(8) A 117. §, a 132. § (1) bekezdése, a 133. §, a 134. §, a 135. § 2-4., 6. és 9-13. pontja, a 136. § (1) bekezdés 1., 4. és 5. pontja, a 136. § (2) bekezdés 3. pontja, a 137. § (2) bekezdése, a 138. §-148. §, a 149. § (1) bekezdése és (2) bekezdés 1., 2. és 4-6. pontja, a 150. §, a 155. §, a 157. § (3) bekezdése, a 158. § (1) bekezdése és (2) bekezdés 2. pontja, a 47. alcím, az 55. alcím, a 365. §-367. §, a 369. §, 370. § 1. pontja, a 375. §, a 418. §-421. § és a 422. § (2) bekezdése 2015. július 1-jén lép hatályba.

(9) A 95. § (1) bekezdése, 99. §, a 104. §, a 107. §, a 109. §, a 259. §, a 260. §, a 261. § (2) bekezdése 2015. szeptember 1-jén lép hatályba.

(10) A 151. § 1. és 2. pontja, a 258. § és az 54. alcím 2016. január 1-jén lép hatályba.

443. § Ahol törvény csecsemőgondozási díjat említ, azon terhességi-gyermekágyi segélyt kell érteni, ha az ellátásra való jogosultság 2015. január 1-jét megelőzően nyílt meg.

444. § E törvény

1. 4. §-a, 5. §-a és 10. § (3) bekezdése az Alaptörvény 40. cikke alapján,

2. 10. § (2) bekezdése az Alaptörvény 44. cikk (5) bekezdése alapján,

3. 111. §-a, 112. §-a és 113. § (2) bekezdése az Alaptörvény 31. cikk (3) bekezdése alapján,

4. 116. §-a, 119. § (2) bekezdése, 122. § (3) bekezdése és 376. §-378. §-a az Alaptörvény 38. cikk (1) és (2) bekezdése alapján,

5. 336. §-a az Alaptörvény T) cikk (1) bekezdése, XXXI. cikk (3) bekezdése, 45. cikk (5) bekezdése és 54. cikk (4) bekezdése alapján,

6. 342. §-a, 343. §-a és 347. § (1) bekezdése az Alaptörvény 25. cikk (8) bekezdése és 26. cikk (1) és (2) bekezdése alapján,

7. 348. §-353. §-a az Alaptörvény 29. cikk (7) bekezdése alapján,

8. 360. §-363. §-a az Alaptörvény XXIX. cikk (3) bekezdése alapján,

9. 423. §-427. §-a az Alaptörvény P) cikk (2) bekezdése alapján sarkalatosnak minősül.

445. § Ez a törvény az Európai Unión belüli energiaipari infrastruktúrát érintő beruházási projekteknek a Bizottság részére való bejelentéséről, a 617/2010/EU, Euratom tanácsi rendelet felváltásáról és a 736/96/EK tanácsi rendelet hatályon kívül helyezéséről szóló, 2014. február 26-i 256/2014/EU európai parlamenti és tanácsi rendelet végrehajtásához szükséges rendelkezéseket állapítja meg.

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 1. számú melléklet 7. pontja a következő 7.28. alponttal egészül ki:

(Egyéb indokkal adómentes)

„7.28. az egyes fogyasztói kölcsönszerződések devizanemének módosulásával és a kamatszabályokkal kapcsolatos kérdések rendezéséről szóló törvény rendelkezései végrehajtása következtében megszűnt kötelezettség.”

1. Az adózás rendjéről szóló 2003. évi XCII. törvény 3. számú melléklet a következő C) 2. ponttal egészül ki:

„2. Az ingatlanügyi hatóság az önkormányzati adóhatóság megkeresésére évente egy alkalommal - kizárólag az építményadó, a telekadó, a magánszemély kommunális adója, a települési adó bevezetése, továbbá megállapítása (kivetése), ellenőrzése céljából -, térítésmentesen, elektronikusan feldolgozható formában, a megkeresés beérkezését követő 30 munkanapon belül adatot szolgáltat az önkormányzati adóhatóság illetékességi területén található, a nyilvántartásában szereplő valamennyi ingatlannak a megkeresés szerinti év január 1-jén hatályos adatairól. A megkeresésben meg kell jelölni a kért adatok felhasználásnak célját. A kapott adatok kizárólag a megjelölt célra használhatóak fel. Ha az önkormányzat adóbevezetés céljából kért adatot, de az adó bevezetéséről szóló rendeletet legkésőbb a megkeresést követő év első napjáig nem léptette hatályba, akkor az adatszolgáltatásért egyébként járó díjat a megkeresést követő év január 31-éig meg kell fizetnie. Az adatszolgáltatás tartalmazza az önkormányzat illetékességi területén lévő, az ingatlan-nyilvántartásban önálló ingatlanként nyilvántartott ingatlan esetén

a) az ingatlan-nyilvántartásról szóló törvény szerinti, az ingatlanról nyilvántartott valamennyi adatot (így különösen az ingatlan címét, helyrajzi számát és területnagyságát),

b) az ingatlan tulajdonosát és természetes személy tulajdonos esetén a tulajdonos természetes személy azonosító adatait, lakcímét, értesítési címét, jogi személy tulajdonos esetén a tulajdonos nevét, székhelyét és értesítési címét, több tulajdonos esetén a tulajdonosok tulajdoni hányadát,

c) az ingatlan-nyilvántartásba feljegyzett valamennyi jogot, ideértve azok jogosultjait, több jogosult esetén a jogosultak jogosultsági hányadát, a természetes személy jogosult esetén a jogosult azonosító adatait, lakcímét, jogi személy jogosult esetén székhelyét és értesítési címét,

d) a tulajdonjog, használati jog, vagyonkezelői jog átruházására irányuló szerződés esetén a szerződés, jog alapítása esetén a jogalapításról szóló szerződés, nyilatkozat széljegyre vételét, a széljegyzés napját, a szerző felet, természetes személy szerző fél esetén a szerző fél azonosító adatait, lakcímét, jogi személy szerző fél esetén a jogosult székhelyét, értesítési címét, több szerző fél esetén a szerző felek által megszerzett tulajdoni, jogosultsági hányadot,

e) a telekalakítási vagy építési tilalom elrendelésének tényét, a tény bejegyzésének napját.”

2. Az adózás rendjéről szóló 2003. évi XCII. törvény 3. számú melléklet G) 7. pontja helyébe a következő rendelkezés lép:

„7. A polgárok személyi adatainak és lakcímének nyilvántartását kezelő központi szerv

a) minden hónap 15. napjáig az előző hónap utolsó napja szerinti állapotnak megfelelően az állami adóhatóság részére,

b) az önkormányzati adóhatóság kérésére minden év január 15. napjáig az előző év utolsó napja szerinti állapotnak megfelelően az önkormányzati adóhatóság részére

elektronikus úton, kapcsolati kód alkalmazásával megküldi azon személyek természetes személyazonosító adatait, állampolgárságát, elektronikus levélcímét, ügyfélkapu-azonosítóját, akik ügyfélkaput létesítettek vagy szüntettek meg, továbbá az ügyfélkapu-létesítés, illetve -megszüntetés időpontját.”

3. Az adózás rendjéről szóló 2003. évi XCII. törvény 3. számú melléklete a következő S) ponttal egészül ki:

„S) A biztosító adatszolgáltatása

A biztosító 2015. április 30-áig adatot szolgáltat az állami adóhatóságnak az Európai Unió más tagállamában illetőséggel rendelkező személy részére életbiztosítási szerződés alapján történő teljesítésről.”

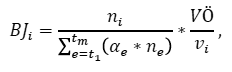

„1. melléklet a 2012. évi CXII. törvényhez

A beszámított jövedelem meghatározása

A beszámított jövedelem egyes naptári évekre jutó összegét a következő képlet szerint kell meghatározni:

ahol:

BJi: az i. naptári évben beszámított jövedelem összege;

ni: az i. naptári évben a 6. § (1) és (3) bekezdése alapján figyelembe vett szolgálati idő (az i. naptári évben beszámított jövedelem összegéhez tartozó napok száma);

VÖ: a korábban nyugdíjbiztosítási átutalással nem érintett időre az uniós intézmény által, illetve másik tagállamból az SR. szerinti nyugdíjrendszerbe átadott összeg;

t1: a beszámított jövedelem meghatározásakor figyelembevételre kerülő legkorábbi naptári év;

tm: a beszámított jövedelem meghatározásakor figyelembevételre kerülő legkésőbbi naptári év;

e: * t1 és tm naptári évek közötti azon naptári évek, amelyekben beszámított jövedelmet kell figyelembe venni, beleértve t1 és tm naptári éveket is;

αe: az e. naptári évben a 8. § (1) bekezdés a) pont aa) alpontja és ab) alpontja szerinti járulékok és adók együttes százalékos mértéke;

ηe: * az e. naptári évben a 6. § (1) és (3) bekezdése alapján figyelembe vett szolgálati idő (az e. naptári évben beszámított jövedelem összegéhez tartozó napok száma);

νi: a nyugdíjbiztosítási visszautalás naptári évében hatályos nyugdíj-megállapítási szabályok szerint az i. évben megszerzett jövedelemhez tartozó valorizációs szorzószám értéke.”