(2) A Felügyelet elnöke az (1) bekezdésben meghatározott határidőt egy alkalommal legfeljebb 90 nappal meghosszabbíthatja. A 112. § (3) és (4) bekezdéseiben meghatározott határidő nem hosszabbítható meg.

193. § (1) A Felügyelet a hozzá beérkezett, e törvény hatálya alá tartozó tevékenység folytatójára vonatkozó írásos bejelentéseket köteles az érintettnek érdemi ügyintézésre továbbítani.

(2) Az érintett köteles a Felügyelettől továbbított írásos bejelentést 30 napon belül érdemben kivizsgálni, és annak eredményéről az ügyfelet és a Felügyeletet tájékoztatni.

(3) A Felügyelet az ügy során keletkezett iratokat betekintés végett bekérheti.

(4) Ha a tájékoztatás alapján a Felügyelet az e törvényben foglaltaktól, a biztosítási tevékenységet szabályozó egyéb jogszabályoktól vagy a biztosítási feltételektől való rendszeres, illetve súlyos eltérést tapasztal, a 195. §-ban meghatározott intézkedések megtételére jogosult.

194. § A Felügyelet eljárása során közvetlenül jogosult

a) a külföldi biztosításfelügyeleti hatóság és külföldi biztosító megkeresésére,

b) a külföldi biztosításfelügyeleti hatóságtól és külföldi biztosítótól érkező megkeresés teljesítésére,

c) a külföldi biztosításfelügyeleti hatósággal együttműködési megállapodás kötésére.

195. § (1) A Felügyelet a biztosító, a biztosításközvetítő, valamint a szaktanácsadó kötelezettségének teljesítése, az ügyfelek érdekeinek megóvása, valamint annak érdekében, hogy a biztosítási, a biztosításközvetítői, a szaktanácsadói, valamint a képviseleti tevékenység e törvénynek, illetve ezen tevékenységekre vonatkozó más jogszabályoknak és a Felügyelet határozatainak megfeleljen, a következő intézkedéseket hozhatja:

a) az e törvényben, a biztosítási, a biztosításközvetítői, a szaktanácsadói, valamint a képviseleti tevékenységre vonatkozó más jogszabályban, továbbá a felügyeleti határozatokban meghatározott feltételeknek való megfelelésre – határidő kitűzésével – kötelezhet,

b) a Felügyelet által meghatározott napirenddel közgyűlés (taggyűlés) összehívására kötelezhet,

c) felügyeleti bírság (196–198. §) megfizetésére kötelezhet,

d) a Felügyelet által kirendelt szakértő, illetve felügyeleti biztos közreműködésével kapcsolatban felmerült költségek megtérítésére kötelezhet,

e) felfüggesztheti a részvénytársaság, illetve a szövetkezet esedékes osztalékának kifizetését,

f) a biztosító vezető állású személyének, egyéb vezetőjének és könyvvizsgálójának felmentését, az alkalmazott felelősségre vonását kezdeményezheti,

g) előírhatja szanálási terv, pénzügyi terv, illetve pénzügyi helyreállítási terv benyújtását,

h) felfüggesztheti valamely biztosítási termék terjesztését,

i) megtilthatja egyes biztosítási termékek terjesztését,

j) korlátozhatja, illetve megtilthatja a biztosítónak a biztosítástechnikai tartalékai és a szavatoló tőkéje feletti szabad rendelkezési jogát,

k) megtilthatja az engedély nélküli biztosítási, független biztosításközvetítői, vezérügynöki és felügyeleti nyilvántartáson kívüli szaktanácsadói tevékenység folytatását,

l) elrendelheti a biztosításközvetítő nyilvántartásból való törlését,

m) előírhatja a független biztosításközvetítő gazdasági társaság törzstőkéjének az e törvényben előírt minimumra való felemelését,

n) szükséghelyzetben felügyeleti biztost rendelhet ki,

o) kötelezheti a biztosítót – átvételre vállalkozó másik biztosító esetén – biztosítási állományának átruházására,

p) a tevékenység kiszervezését megtilthatja,

q) a biztosító első számú vezetőjének, a független biztosításközvetítői, illetve a szaktanácsadói tevékenység irányítójának meghallgatását rendelheti el,

r) a kiadott tevékenységi engedélyt részben vagy egészben felfüggesztheti,

s) a kiadott tevékenységi engedélyt visszavonhatja,

t) a kiadott alapítási engedélyt visszavonhatja.

(2) Az intézkedések együttesen és ismételten is alkalmazhatók.

196. § (1) A Felügyelet a biztosítót, a biztosító ügyvezetőjét, a független biztosításközvetítőt, a szaktanácsadót, a független biztosításközvetítői és a szaktanácsadói tevékenység irányítóját, valamint azt, aki az e törvényben foglalt tevékenységet engedély, illetve felügyeleti nyilvántartásba vétel nélkül végzi, felügyeleti bírság megfizetésére kötelezheti, ha az

a) megsérti e törvény vagy egyéb, a biztosítási, a biztosításközvetítői, a szaktanácsadói tevékenységre vonatkozó jogszabály előírásait,

b) a felügyeleti határozatban előírtakat nem vagy nem határidőben teljesíti, vagy

c) a Felügyelet által elrendelt adatszolgáltatási vagy meghallgatási kötelezettségének határidőre nem tesz eleget.

(2) A bírság ismételten is kiszabható és az e törvényben meghatározott egyéb intézkedésekkel együtt is alkalmazható.

(3) Nem lehet bírságot kiszabni a mulasztásnak vagy kötelezettségszegésnek a Felügyelet tudomására jutásától számított 2 év, illetve az elkövetéstől számított 5 év elteltével.

197. § (1) A bírság összegét az e törvényben, a biztosítási, a független biztosításközvetítői, a szaktanácsadói tevékenységre vonatkozó egyéb jogszabályokban, valamint a Felügyelet határozataiban előírt feltételtől való eltérés, továbbá a mulasztás, kötelezettségszegés súlyának figyelembevételével kell megállapítani.

(2) A biztosító terhére kiszabható bírság összege 100 ezer forinttól 20 millió forintig terjedhet.

(3) A független biztosításközvetítő és a szaktanácsadó terhére kiszabható bírság összege 40 ezer forinttól 5 millió forintig terjedhet.

(4) A biztosító ügyvezetőjének, a független biztosításközvetítői és a szaktanácsadói tevékenység irányítójának a terhére kiszabható bírság összege 40 ezer forinttól 1 millió forintig terjedhet.

(5) Az e törvényben foglalt kötelezettségek súlyos megsértésének számít különösen

a) bármely engedélykérelemben vagy bejelentésben valótlan nyilatkozat, vagy a Felügyelet megtévesztésére alkalmas módon valótlan adat közlése,

b) jogszabálysértő termék terjesztése, vagy a termék terjesztésével kapcsolatos jogszabálysértés,

c) engedélyköteles tevékenység engedély nélküli végzése, vagy, ha a biztosító, illetve a független biztosításközvetítő biztosítási vagy független biztosításközvetítői tevékenységhez nem kapcsolódó tevékenységet is végez,

d) felügyeleti nyilvántartásba vételi kötelezettséghez kötött tevékenység nyilvántartásba vétel nélküli végzése.

(6) Az e törvényben vagy az e törvény alapján kiadott egyéb jogszabályokban meghatározott határidő, vagy a felügyeleti határozatban meghatározott határidő nem teljesítése esetén a késedelem minden napja után napi 50 ezer forint bírság szabható ki.

198. § A bírságot a kiszabásáról hozott határozat jogerőre emelkedésétől számított 15 napon belül kell a határozatban megjelölt számlára befizetni.

199. § (1) A felügyeleti biztost szükséghelyzetben a Felügyelet elnöke rendeli ki és hívja vissza. A felügyeleti biztos legfeljebb 180 napra rendelhető ki, de ez az időtartam a felszámoló kijelöléséig meghosszabbítható. A kirendelésről a befolyásoló részesedéssel rendelkező tulajdonosokat (tagokat) is értesíteni kell. A felügyeleti biztos feladata az e törvényben foglalt szabályok betartása és betartatása.

(2) Felszámolási eljárás esetén a felügyeleti biztos megbízatása a felszámoló kijelöléséig tart.

(3) A felügyeleti biztos megbízólevelében meg kell határozni feladatait.

(4) A felügyeleti biztos kirendelésének ideje alatt a vezető állású személy a Gt.-ben, az Sztv.-ben, az Et.-ben és az alapszabályban rögzített feladatát, cégjegyzési jogát nem gyakorolhatja. A kirendelés tartamára a felügyeleti biztos gyakorolja a vezető állású személynek a jogszabályokban és az alapszabályban megállapított jogait.

(5) A felügyeleti biztos az általa megtett intézkedésekről a tulajdonosokat (tagokat) – írásbeli kérésükre – 3 napon belül írásban köteles tájékoztatni.

(6) A Felügyelet elnöke felügyeleti biztosként olyan személyt rendel ki, aki megfelel a 83. § (3) bekezdésében előírt követelményeknek.

(7) A felügyeleti biztosnak kirendelésekor írásban nyilatkoznia kell arról, hogy ő maga vagy közeli hozzátartozója valamely biztosítónál, biztosításközvetítőnél, szaktanácsadói tevékenységet folytató társaságnál milyen és mekkora név-, illetve forgalmi értéket képviselő tulajdoni hányaddal rendelkezik.

(8) A felügyeleti bíztost a Felügyelet elnöke által meghatározott díjazás illeti meg, melyet az érintett biztosító fizet.

200. § A felügyeleti biztos az e minőségében okozott kárért kizárólag a Felügyeletnek tartozik felelősséggel, vele szemben közvetlenül kártérítési igény nem érvényesíthető. A felügyeleti biztos által e minőségében harmadik személynek okozott károkért a Felügyelet felel.

201. § A Felügyelet köteles a felügyeleti biztos nevét és lakóhelyét – bejegyzés és közzététel végett – kijelölésével egy időben a cégbíróságnak bejelenteni.

202. § (1) A Felügyelet a biztosító, a független biztosításközvetítő és a szaktanácsadó tevékenységét felfüggesztheti, ha a biztosító, a független biztosításközvetítő és a szaktanácsadó a tevékenység végzésére vonatkozó jogszabályi előírásokat nem teljesíti, de megalapozottan várható, hogy a felfüggesztés időtartama alatt a jogsértő helyzet megszüntethető. A felfüggesztés időtartama a hat hónapot nem haladhatja meg.

(2) A független biztosításközvetítői és a szaktanácsadói tevékenység felfüggesztését a Felügyelet kérelemre, legfeljebb 6 hónapra engedélyezheti.

(3) A független biztosításközvetítő és a szaktanácsadó felelősségbiztosításának a tevékenység végzése alatt okozott, de a felfüggesztés időtartama alatt bekövetkezett és bejelentett károkra is ki kell terjednie, illetve a vagyoni biztosítéknak rendelkezésre kell állnia.

203. § (1) A biztosító alapítási engedélyének visszavonására kizárólag akkor kerülhet sor, ha a biztosító

a) az alapítási engedélyt a Felügyelet megtévesztésével, vagy jogszabálysértő módon szerezte meg,

b) az alapítási engedély kézhezvételétől számított 90 napon belül a tevékenységi engedély iránti kérelmet nem nyújtja be, illetve a tevékenységi engedély kézhezvételétől számított egy éven belül a tevékenységet nem kezdi meg,

c) az alapítási engedély megszerzéséhez előírt feltételeknek már nem felel meg,

d) a biztosítókra vonatkozó jogszabályokat ismételten vagy súlyosan megsérti és a 195–196. §-okban meghatározott intézkedések nem vezettek eredményre,

e) a biztosítási tevékenység felfüggesztésének időtartama alatt a jogsértő helyzet megszüntetése érdekében tett intézkedések nem vezettek eredményre,

f) működése súlyosan veszélyezteti vagy sérti a biztosítottak érdekeit, akadályozhatja a biztosítási piac megfelelő működését.

(2) A Felügyelet az alapítási engedély visszavonásával egyidejűleg határozatot hoz a biztosító végelszámolásáról, vagy kezdeményezi a felszámolását.

(3) Az alapítási engedély visszavonásával egyidejűleg a Felügyelet köteles minden olyan intézkedés megtételére, amely a biztosítottak érdekének védelmét szolgálja. Ennek keretében – különösen – korlátozhatja vagy megtilthatja a biztosító eszközei feletti szabad rendelkezést.

204. § (1) A biztosítási tevékenység folytatására adott engedély egészben vagy részben való visszavonására kizárólag akkor kerülhet sor, ha a biztosító

a) az engedély megadásától számított egy éven belül a biztosítási tevékenységét nem kezdte meg, vagy biztosítási tevékenységét a felfüggesztés időtartamának lejártát követő 8 napon belül nem kezdi meg,

b) a biztosítási tevékenységre vonatkozó jogszabályokat ismételten vagy súlyosan megsérti, és a 195–196. §-okban meghatározott intézkedések nem vezettek eredményre,

c) a biztosítási tevékenységi engedély megszerzéséhez előírt feltételeknek a Felügyelet felszólításában foglalt határidő lejártát követően sem felel meg,

d) tevékenységi engedélyét a Felügyelet megtévesztésével vagy más, jogszabályt sértő módon szerezte meg,

e) a biztosítási tevékenység felfüggesztésének időtartama alatt a jogsértő helyzet megszüntetése érdekében tett intézkedések nem vezettek eredményre,

f) tevékenységét megszünteti.

(2) A harmadik országbeli biztosító fióktelepe esetén – az (1) bekezdésben foglaltakon túlmenően – a tevékenységi engedély akkor is visszavonásra kerül, ha a harmadik országbeli biztosító tevékenységi engedélyét a székhely szerinti felügyeleti hatóság visszavonta.

(3) Az engedély visszavonása után új biztosítási szerződés nem köthető, a már létező biztosítási szerződésekben a biztosító által vállalt kötelezettségek nem növelhetők, és a biztosítási szerződések nem hosszabbíthatók meg.

(4) Az engedély visszavonásával egyidejűleg a Felügyelet köteles minden olyan intézkedés megtételére, amely a biztosítottak érdekének védelmét szolgálja. Ennek keretében – különösen – korlátozhatja vagy megtilthatja a biztosító eszközei feletti szabad rendelkezést.

(5) Az engedély visszavonásáról a Felügyelet köteles valamennyi tagállam felügyeleti hatóságát értesíteni, és az engedély visszavonását az Európai Közösségek Hivatalos Lapjában közzétenni.

205. § A Felügyelet a biztosító tevékenységi engedélyét a pénzügyminiszter előzetes hozzájárulásával vonhatja vissza.

206. § (1) A Felügyelet az általa kiadott alapítási és biztosítási tevékenységi engedélyről, annak módosításáról vagy visszavonásáról szóló határozatát haladéktalanul megküldi a pénzügyminiszternek, az MNB-nek, a cégbíróságnak, az egyesületek nyilvántartását végző fővárosi (megyei) bíróságnak, a Gazdasági Versenyhivatalnak és a biztosítók szakmai érdek-képviseleti szervezeteinek.

(2) A Felügyelet az általa kiadott független biztosításközvetítői és vezérügynöki engedélyekről, azok módosításáról vagy visszavonásáról szóló határozatot haladéktalanul megküldi a cégbíróságnak.

(3) A Felügyelet az (1)–(2) bekezdésekben meghatározott határozatokat azok meghozatalától számított 15 napon belül köteles az Európai Közösségek Hivatalos Lapjában közzétenni.

(4) Ha a Felügyelet a 195. § (1) bekezdésének j), r), s), és t) pontjaiban meghatározott intézkedéseket alkalmazza, ezen eljárásról köteles valamennyi tagállam felügyeleti hatóságát haladéktalanul értesíteni. A 195. § (1) bekezdésének j) pontjában meghatározott intézkedés alkalmazása esetén a Felügyeletnek meg kell jelölni az intézkedéssel érintett pénzügyi eszközöket.

(5) A 195. § (1) bekezdés j) pontjának alkalmazása esetén a Felügyelet az intézkedés meghozatala előtt az intézkedési szándékáról köteles a kockázatvállalás szerinti tagállam felügyeleti hatóságát értesíteni.

(6) A Felügyelet adatszolgáltatási kötelezettsége körét a pénzügyminiszter rendeletben állapítja meg.

207. § (1) A biztosító, a független biztosításközvetítő, a biztosítási szaktanácsadó és a külföldi biztosító magyarországi képviselete a költségeik terhére felügyeleti díjat kötelesek fizetni.

(2) A biztosító által fizetett felügyeleti díj mértéke – a (3) bekezdés c) pontjában foglalt biztosítók kivételével – a biztosító éves díjbevételének 2 ezreléke.

(3) A felügyeleti díj összege

a) független biztosításközvetítő esetén az éves jutalékbevétel 2 ezreléke,

b) szaktanácsadó esetén évi 40 ezer forint,

c) kizárólag viszontbiztosítási tevékenységet folytató biztosítási részvénytársaság esetén évi 200 ezer forint,

d) külföldi székhelyű biztosító magyarországi képviselete esetén évi 20 ezer forint.

(4) A felügyeleti díjat

a) a (2) bekezdésben meghatározott biztosítónak negyedéves részletekben, a tárgynegyedévet követő hónap 20. napjáig,

b) a (3) bekezdésben meghatározott biztosítóknak és egyéb szervezeteknek a tárgyévet követő hónap 20. napjáig

kell a Felügyelet számlájára átutalni.

(5) A felügyeleti díjat a Felügyelet működésének fedezetéül kell felhasználni, év végi maradványának megállapítására, elszámolására, felhasználására a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendjéről szóló kormányrendeletet kell alkalmazni.

(6) A felügyeleti díj nem vagy késedelmes teljesítése esetén a (4) bekezdésben megjelölt esedékesség napjától a teljesítés napjáig késedelmi pótlékot kell fizetni.

(7) A késedelmi pótlék mértéke minden naptári nap után a felszámítás időpontjában érvényes jegybanki alapkamat kétszeresének háromszázhatvanötöd része.

(8) Naptári év közben történő engedélyezés, illetve nyilvántartásba vétel esetén a független biztosításközvetítő és a biztosítási szaktanácsadó felügyeleti díját az év hátralévő részére úgy kell meghatározni, hogy a díj az engedély kiadása, illetve a nyilvántartásba vétel hónapjára is jár.

(9) Aki biztosítási, független biztosításközvetítői, vezérügynöki tevékenység engedélyezése, biztosítási tevékenység módosításának engedélyezése, továbbá a biztosító átalakulásának, egyesülésének, szétválásának engedélyezése iránt, illetve szaktanácsadó nyilvántartásba vétele iránt kérelmet terjeszt elő, köteles az illetékekről szóló 1990. évi XCIII. törvény 67. § alapján a felügyeleti eljárási szolgáltatások igénybevételéért igazgatási-szolgáltatási díjat fizetni. A fizetendő díjak körét és mértékét a pénzügyminiszter rendeletben állapítja meg.

208. § (1) A Felügyelet e törvény szerinti bevételei:

a) felügyeleti díj,

b) felügyeleti bírság, és

c) egyéb bevétel.

(2) A Felügyelet bírságból származó bevétele kizárólag a következő célokra fordítható:

a) biztosítási szakemberek képzése,

b) biztosítási, illetve felügyeleti tevékenységgel kapcsolatos tanulmányok készítésének és közzétételének támogatása,

c) az ügyfelek tájékoztatása,

d) az e törvény hatálya alá tartozó szervezetek felszámolását végző közhasznú társaság felszámolásból eredő veszteségének megtérítése.

(3) A Felügyelet bevételeit – a (2) bekezdésben meghatározott kivétellel – kizárólag működésének fedezetére használhatja fel.

209. § (1) A Magyar Köztársaság területén fióktelep útján, illetve határon átnyúló szolgáltatás keretében biztosítási, független biztosításközvetítői, szaktanácsadói tevékenységet végző, másik tagállamban székhellyel rendelkező biztosító, független biztosításközvetítő, szaktanácsadó felügyeleti hatósága, illetve az erre általa felhatalmazott személy jogosult, hogy – a Felügyelet előzetes értesítését követően – a Magyar Köztársaság területén a határon átnyúló szolgáltatást, a fióktelepet ellenőrizze.

(2) Az (1) bekezdés szerinti ellenőrzésben a Felügyelet is részt vehet.

210. § (1) Ha a Magyar Köztársaság területén fióktelep útján, illetve határon átnyúló szolgáltatás keretében tevékenységet végző, másik tagállamban székhellyel rendelkező biztosító, független biztosításközvetítő, szaktanácsadó megsérti a Magyar Köztársaság területén hatályos előírásokat, illetve működésében a Felügyelet hiányosságokat észlel, a Felügyelet kötelezi a fióktelepet, illetve a biztosítót, a független biztosításközvetítőt, a szaktanácsadót a szabályellenes helyzet megszüntetésére.

(2) Ha a fióktelep, illetve a biztosító, a független biztosításközvetítő, a szaktanácsadó a Felügyelet határozatában foglalt kötelezésnek határidőben nem tesz eleget, a Felügyelet értesíti a székhely szerinti tagállam felügyeleti hatóságát, illetve kezdeményezi a szükséges intézkedések megtételét.

(3) Ha a székhely szerinti tagállam felügyeleti hatósága által tett intézkedések ellenére a jogszabálysértés továbbra is fennáll, a Felügyelet – a székhely szerinti tagállam előzetes értesítését követően – a 195. § (1) bekezdésének a), c), d), f), h), i) és k) pontjaiban foglalt intézkedéseket alkalmazhatja.

(4) A Felügyelet az új biztosítási szerződések létrejöttének megakadályozása érdekében a magyar jogszabályok megsértése esetén – az (1)–(3) bekezdések mellőzésével – közvetlenül is intézkedhet, ha a jogszabálysértő helyzet fennállása súlyosan veszélyezteti a biztosítási piac biztonságát, illetve az ügyfelek érdekeit.

211. § (1) Ha a Felügyelet a rendelkezésére álló információk alapján úgy ítéli meg, hogy a másik tagállamban székhellyel rendelkező biztosító a Magyar Köztársaság területén fióktelepe útján, illetve határon átnyúló szolgáltatás keretében végzett tevékenysége veszélyezteti a biztosító pénzügyi biztonságát, értesíti a biztosító székhelye szerinti tagállam illetékes felügyeleti hatóságát.

(2) Ha a másik tagállamban székhellyel rendelkező biztosító fióktelepének székhely szerinti felügyeleti hatósága a biztosító tevékenységi engedélyét visszavonta és erről a Felügyeletet értesítette, a Felügyelet köteles megtenni a szükséges intézkedéseket, hogy megakadályozza az érintett biztosítót a további biztosítási tevékenység folytatásában.

(3) Ha a fióktelep tevékenysége veszélyezteti a biztosító pénzügyi biztonságát, a székhely szerinti tagállam felügyeleti hatóságának kérésére a Felügyelet a fióktelep pénzügyi eszközök feletti szabad rendelkezését korlátozhatja, illetve megtilthatja. A székhely szerinti tagállam felügyeleti hatósága az intézkedés iránti kérelmében köteles megjelölni az intézkedéssel érinteni kívánt pénzügyi eszközöket.

(4) Az illetékes felügyeleti hatóság kérelmére a Felügyelet jogosult a másik tagállamban székhellyel rendelkező biztosítónak a Magyar Köztársaság területén fióktelep útján, illetve határon átnyúló szolgáltatás keretében végzett tevékenységét a helyszínen ellenőrizni, valamint a biztosítótól adatszolgáltatást kérni.

212. § (1) Ha a Magyar Köztársaság területén székhellyel rendelkező biztosító másik tagállamban lévő fióktelepének tevékenysége veszélyezteti a biztosító pénzügyi biztonságát, a Felügyelet kérelemmel fordulhat a fióktelep tagállamának illetékes felügyeleti hatóságához, hogy az a fióktelep pénzügyi eszközök feletti szabad rendelkezését korlátozza, illetve megtiltsa. A Felügyelet kérelmében köteles megjelölni az intézkedéssel érinteni kívánt pénzügyi eszközöket.

(2) A Felügyelet kérelmére az illetékes felügyeleti hatóság jogosult a másik tagállamban lévő fióktelep útján, illetve határon átnyúló szolgáltatás keretében végzett tevékenységet a helyszínen ellenőrizni, valamint a biztosítótól adatszolgáltatást kérni.

213. § (1) A Felügyelet írásban bejelenti az Európai Bizottságnak

a) a biztosító részére kiadott tevékenységi engedélyt, illetve annak visszavonását,

b) a harmadik országban székhellyel rendelkező biztosító magyarországi fióktelepe részére kiadott tevékenységi engedélyt, illetve annak visszavonását,

c) a harmadik országban bejegyzett biztosító által Magyar Köztársaság területén bejegyzett biztosítóban történő olyan részesedésszerzést, amelynek eredményeképpen a magyar biztosító harmadik országbeli vállalkozás leányvállalatává válik,

d) ha a Magyar Köztársaság területén bejegyzett biztosító harmadik országban történő letelepedése vagy tevékenysége akadályba ütközik,

e) a 146. §-ban és a 156. §-ban meghatározott szervezeteket és személyeket,

f) a biztosításkötési kötelezettséget előíró jogszabályokat, illetve azok módosításait.

(2) Az (1) bekezdés a) pontja szerinti bejelentésben jelezni kell, ha a tevékenységi engedélyt olyan biztosító részére adták ki, amely közvetlenül vagy közvetve egy vagy több, harmadik országban bejegyzett vállalkozás leányvállalata, továbbá ebben az esetben részletesen be kell mutatni a vállalatcsoport szerkezetét.

214. § A Magyar Köztársaság területén fiókteleppel rendelkező harmadik országbeli biztosító, független biztosításközvetítő, szaktanácsadó a saját joga alapján elkészített és könyvvizsgálóval hitelesített mérlegének és eredménykimutatásának hivatalos magyar nyelvű fordítását a jóváhagyást követő 30 napon belül 2 országos napilapban köteles közzétenni.

215. § (1) A Felügyelet intézkedéseket tehet, ha a harmadik országbeli biztosító, független biztosításközvetítő, szaktanácsadó székhelye szerinti felügyeleti hatóság az adott biztosítóval, független biztosításközvetítővel, szaktanácsadóval, vagy annak bármely államban működő fióktelepével szemben olyan ok miatt alkalmazott intézkedést, amely a magyarországi fióktelep biztonságos működését érinti.

(2) Ha az illetékes felügyeleti hatóság kéri, a Felügyelet jogosult a Magyar Köztársaság területén fiókteleppel rendelkező harmadik országbeli biztosító, független biztosításközvetítő, szaktanácsadó tevékenységét a helyszínen ellenőrizni, valamint azoktól adatszolgáltatást kérni.

(3) Viszonosság fennállásának esetén, illetve érvényben lévő felügyeleti együttműködési megállapodás alapján a Felügyelet hozzájárulhat, hogy a harmadik országbeli biztosító, független biztosításközvetítő, szaktanácsadó székhelye szerinti felügyeleti hatóság, illetve egy általa kijelölt könyvvizsgáló vagy egyéb szakértő a Magyar Köztársaság területén lévő fióktelep tevékenységét a helyszínen ellenőrizze.

216. § (1) Ha a biztosító

a) az esedékes és nem vitatott fizetési kötelezettségeinek pénzügyi fedezet hiánya miatt 5 munkanapon belül nem tesz eleget, vagy

b) biztosítástechnikai tartalékai nem érik el a szükséges mértéket, illetve a biztosítástechnikai tartalékainak fedezete nem kielégítő, vagy

c) biztonsági tőkéjének fedezete nem elegendő, illetve az előírt mérték alá csökkent, vagy

d) a szanálási, illetve a pénzügyi tervét a Felügyelet által meghatározott időn belül nem tudja végrehajtani, vagy

e) tevékenysége körében más olyan különösen súlyos veszélyhelyzet alakult ki, amely a biztosítási szolgáltatások biztonságát fenyegeti (a továbbiakban a)–e) pontok együtt vagy külön-külön: szükséghelyzet)

a Felügyelet a felszámolás elkerülése, valamint a biztosítottak érdekében szükségintézkedést tehet.

(2) Szükséghelyzetben a Felügyelet a 195. §-ban meghatározott intézkedéseket teheti.

(3) Ha a Felügyeletnek a 210–211. §-ok szerinti intézkedése nem vezetett eredményre, azaz a biztosító a székhely szerinti tagállam felügyeleti hatósága által megtett intézkedések ellenére, vagy a nem megfelelő intézkedés, vagy az intézkedés elmaradása miatt a továbbiakban is jogszabálysértő magatartást folytat, a Felügyelet – a székhely szerinti állam felügyeleti hatóságának értesítését követően – lépéseket tehet a további jogszabálysértés megakadályozására, beleértve a biztosító megakadályozását abban, hogy a Magyar Köztársaság területén újabb biztosítási szerződéseket kössön.

(4) Ha a jogszabálysértést elkövető biztosító a Magyar Köztársaság területén valamely vállalkozásban tulajdonosi részesedéssel, illetve vagyoni értékű joggal rendelkezik, ez esetben a Felügyelet által alkalmazott intézkedés alapján – a hatályos jogi szabályozással összhangban – végrehajtás e vállalkozásra, vagy vagyoni értékű jogra vezethető.

217. § (1) A biztosító részvénytársaság és a biztosító szövetkezet elleni felszámolási eljárásra és végelszámolásra az e fejezetben foglalt eltérésekkel a csődeljárásról, a felszámolási eljárásról és a végelszámolásról szóló, többször módosított 1991. évi IL. törvény (a továbbiakban: Cstv.) rendelkezéseit kell alkalmazni.

(2) A fióktelep elleni felszámolási eljárásra a Cstv. I., III. és V. fejezeteiben és az Fkt.-ban foglaltakat kell az e fejezetben foglalt eltérésekkel alkalmazni.

(3) A biztosító részvénytársaság, a fióktelep és a biztosító szövetkezet ellen csődeljárásnak helye nincs.

(4) Az Európai Unió másik tagállamában székhellyel rendelkező biztosító magyarországi fióktelepével szemben végelszámolásnak, illetve felszámolásnak nincs helye.

(5) A Cstv. szerződések megtámadására vonatkozó szabályai nem alkalmazhatók abban az esetben, ha a szerződéssel jogot szerzett fél igazolja, hogy az adott szerződésre más tagállam joga az irányadó és ezen alkalmazandó jog szerint a szerződés megtámadhatósága kizárt.

(6) Az Európai Unió tagállamaiban székhellyel rendelkező biztosítóval szemben lefolytatott csődeljárás, felszámolás és végelszámolás joghatásai tekintetében a biztosító székhelye szerinti jog az irányadó. Az ilyen eljárásokban hozott határozatokat minden további eljárás nélkül el kell ismerni.

218. § (1) A végelszámolási, illetve felszámolási eljárás ingatlanra vonatkozó szerződéssel kapcsolatos joghatásai tekintetében az ingatlan fekvési helyének joga az irányadó.

(2) Azon értékpapírokkal kapcsolatos jogok érvényesítésére, amelyek létrejöttéhez vagy átruházásához nyilvántartásba történő bejegyzés illetőleg számlán történő nyilvántartás szükséges, annak a tagállamnak a joga az irányadó, ahol a nyilvántartást illetőleg a számlát vezetik.

219. § (1) A felszámolási eljárás kezdeményezéséről – ha azt nem a Felügyelet indította meg – a bíróság a Felügyeletet soron kívül értesíti.

(2) A Felügyelet köteles a felszámolást elrendelő, illetve a végelszámolásról szóló végzés tudomására jutásakor a biztosító tevékenységi engedélyét a felszámolás, illetve a végelszámolás kezdő időpontjával visszavonni.

(3) A végelszámolásról vagy a felszámolásról és azok gyakorlati következményeiről a Felügyelet haladéktalanul tájékoztatja az Európai Unió tagállamainak felügyeleti hatóságait.

(4) A végelszámolásról szóló vagy a felszámolót kijelölő bírósági végzés (a továbbiakban: bírósági végzés) Cégközlönyben történő közzétételét követően a Felügyelet soron kívül köteles annak tartalmát magyar nyelven az Európai Közösségek Hivatalos Lapjában, valamint valamennyi tagállam legalább két országos napilapjában közzétenni a 220. § (7) bekezdésében meghatározott nyomtatványon.

(5) Minden olyan hitelező esetében, akinek (amelynek) állandó lakóhelye, székhelye, telephelye az Európai Unió másik tagállamában található, a (4) bekezdés szerinti közzétételhez fűződnek a Cstv. 28. §-a szerinti közzétételhez kapcsolódó joghatások.

(6) A bírósági végzés hatálya az Európai Unió egész területére kiterjed.

220. § (1) Biztosító részvénytársaság, a harmadik országbeli biztosító fióktelepe és a biztosító szövetkezet felszámolójának vagy végelszámolójának kizárólag a Felügyelet által létrehozott közhasznú társaság jelölhető ki.

(2) A felszámolót, végelszámolót a 153–165. §-okban előírt titoktartási kötelezettség terheli.

(3) A végelszámoló vagy a felszámoló jogosult valamennyi tagállamban e törvény és a Cstv. rendelkezései által meghatározott jogkörök ellátására, de ennek során köteles betartani azon tagállam jogát, amelynek területén eljárását foganatosítja.

(4) A végelszámoló vagy felszámoló – munkájának hatékonyabb elvégzése érdekében – az érintett tagállamok területén képviselőt nevezhet ki, aki segítséget nyújt az eljárást érintően a helyi hitelezőknek.

(5) A biztosító elleni felszámolás, illetve végelszámolás elindításának és a biztosítási szerződések megszűnésének tényéről a felszámoló, illetve a végelszámoló köteles a szerződő feleket, a biztosítottakat valamint az ismert hitelezőket értesíteni.

(6) A végelszámoló vagy felszámoló a bírósági végzés kézhezvételét követően azonnal köteles a bírósági végzés tartalmáról, továbbá az egyes határidőkhöz fűződő jogkövetkezményekről egyenként tájékoztatni minden olyan szerződőt, biztosítottat, továbbá ismert hitelezőt, amelynek (akinek) székhelye, telephelye, vagy állandó lakóhelye az Európai Unió másik tagállamában található. A biztosítottnak címzett tájékoztatásnak ismertetnie kell továbbá a biztosítási szerződések megszűnésének időpontját és joghatásait is.

(7) A (6) bekezdés szerinti tájékoztatást magyar nyelven kell nyújtani az e célra rendszeresített „Felhívás követelés benyújtására. Betartandó határidők” című formanyomtatványon. A feliratokat az Európai Unió összes hivatalos nyelvén fel kell tüntetni.

(8) Minden olyan hitelező, akinek (amelynek) állandó lakóhelye, székhelye, telephelye az Európai Unió másik tagállamában található, követelését magyar nyelven köteles benyújtani. Ezen túlmenően követelését saját tagállamának hivatalos nyelvén is benyújthatja, azzal a feltétellel, hogy beadványán a „Követelés benyújtása” címet magyar nyelven kell feltüntetni.

221. § (1) A végelszámoló vagy a felszámoló köteles rendszeresen tájékoztatni a Felügyeletet és a hitelezőket a végelszámolás vagy a felszámolás helyzetéről.

(2) A Felügyelet az Európai Unió más tagállamai felügyeleti hatóságainak megkeresésére köteles tájékoztatást adni a végelszámolás vagy a felszámolás helyzetéről.

222. § (1) A felszámolás, illetve a végelszámolás kezdő időpontjában

a) a biztosítási szerződések a folyamatban lévő állományátruházás esetét kivéve megszűnnek;

b) a megszűnt biztosítási szerződések esetében az esedékes biztosítási díjak nem szedhetők be;

c) új biztosítási szerződés nem köthető és nem hosszabbítható meg, biztosítási állomány – saját elhatározásból – nem adható és nem vehető át.

(2) A felszámolás, illetve a végelszámolás kezdő időpontját követő 15. napig a matematikai tartalékhoz tartozó és a befektetési egységekhez kötött életbiztosítások tartalékainak fedezetét képező eszközök listáját a felszámolás, illetve a végelszámolás kezdő időpontjának napjával le kell zárni és azt a felszámolónak, illetve a végelszámolónak át kell adni.

(3) A felszámolás, illetve végelszámolás folyamán a (2) bekezdésben meghatározott eszközök külön kezelendők és azok kizárólag a matematikai tartalékkal, illetve a befektetési egységekhez kötött életbiztosítások tartalékaival szemben fennálló, a biztosítottakkal (kedvezményezettekkel) szembeni kötelezettségek teljesítése után használhatók fel egyéb kötelezettségek teljesítésére.

(4) Ha a matematikai tartalékhoz tartozó eszközök a kötelezettségekre nem nyújtanak kellő fedezetet, úgy – a teljesítés erejéig – a biztosító egyéb eszközeit kell felhasználni.

223. § (1) A biztosító részvénytársaság, a harmadik országbeli biztosító fióktelepe és a biztosító szövetkezet elleni felszámolási eljárást – a pénzügyminiszter egyidejű értesítése mellett – a Felügyelet megindítja, ha

a) a felügyeleti intézkedés ellenére az esedékes és nem vitatott fizetési kötelezettségeinek pénzügyi fedezet hiánya miatt 5 munkanapon belül nem tesz eleget, vagy a szanálási tervét a Felügyelet által meghatározott időn belül nem tudja végrehajtani, vagy

b) a biztosító részvénytársaság, a harmadik országbeli biztosító fióktelepe és a biztosító szövetkezet tartozásai saját tőkéjét tartósan meghaladják (túladósodás).

224. § (1) A biztosító biztosítási szerződésből származó kötelezettségeit a Cstv. 57. § (1) bekezdésének a) és b) pontjában meghatározott követelések kielégítése után a c)–g) pontokban meghatározott követelések kielégítése előtt kell kielégíteni. Ez nem érinti a 222. § (3) bekezdésében foglaltakat.

(2) A biztosító biztosítási szerződésből származó kötelezettségeit az alábbi sorrendben teljesíti:

a) az életbiztosítási és betegségbiztosítási szerződésből eredő kötelezettségek, továbbá a balesetbiztosítási szerződésből eredő, illetve a felelősségbiztosítási szerződésből eredő járadékfizetési kötelezettségek,

b) a felszámolás kezdő időpontjáig bekövetkezett – és a Cstv.-ben meghatározott határidőn belül bejelentett – biztosítási események alapján elismert szolgáltatások,

c) az előre fizetett biztosítási díjakból származó visszafizetési kötelezettségek,

d) az egyéb követelések.

225. § A biztosító jogutód nélküli megszűnését kimondó határozatához a Felügyelet előzetes egyetértése szükséges.

226. § A Felügyelet az előzetes egyetértést akkor adja meg, ha a biztosító a biztosítási tevékenységből eredő valamennyi kötelezettségét teljesítette. A kötelezettségek teljesítésének lehetséges módjai különösen:

a) az állomány átruházása,

b) a biztosítási szerződések felmondása,

c) a biztosítottakkal történő megállapodás.

Az ezek bizonyítására alkalmas okiratokat a biztosító köteles a Felügyeletnek benyújtani.

227. § (1) E törvény – a 233. § (2) bekezdése kivételével – az Európai Unióhoz történő csatlakozásról szóló nemzetközi szerződést kihirdető törvény hatálybalépésének napján lép hatályba azzal, hogy rendelkezései a folyamatban lévő ügyekben akkor alkalmazandók, ha azok az ügyfélre, a biztosítóra, a biztosítási rendszer egyéb résztvevőire nézve kedvezőbb szabályt tartalmaznak.

(2) Az engedélyezési eljárások tekintetében folyamatban lévőnek kell tekinteni azt az eljárást, amelyben az e törvényben foglaltaknak megfelelő kérelmet a hatálybalépést megelőzően, a biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvény rendelkezéseinek megfelelően nyújtották be.

(3) A biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvény előírásait kell alkalmazni, ha a felügyeleti intézkedésre okot adó esemény e törvény hatálybalépése előtt következett be és az a biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvény alapján enyhébb elbírálás alá esik.

228. § (1) Az 1996. január 1-je előtt biztosítási és egyéb tevékenységet egyaránt folytató biztosító egyesület biztosítási tevékenységet csak elkülönített számviteli nyilvántartás szerint végezhet.

(2) Az önkéntes kölcsönös biztosító pénztárakról szóló 1993. évi XCVI. törvény (a továbbiakban: Öpt.) hatálybalépése előtt alakult biztosító egyesület életbiztosítási ágban nyújtott – az Öpt. 10. §-ának (1) bekezdés a) pontjában meghatározott – szolgáltatásai ellenértékeként a tag javára történt befizetések – ideértve a munkáltatói hozzájárulást, támogatói adományt is – utáni adó- és társadalombiztosítási járulék fizetésének szabályai e törvény hatálybalépését követően megegyeznek a nyugdíjpénztárakra vonatkozó szabályokkal, amennyiben a szolgáltatásaira az Öpt. 46–49. §-aiban foglaltakat megfelelően alkalmazzák és ezt a Felügyelet igazolja.

229. § (1) A felügyeleti nyilvántartási rendszer működése megkezdésének időpontjában minden biztosításközvetítő köteles – azon biztosítón, illetve független biztosításközvetítőn keresztül, akinek a biztosításközvetítést végzi – a nyilvántartási rendszer működése megkezdésétől számított 3 hónapon belül nyilvántartásba vételét kérni, és a nyilvántartásba vételi feltételek meglétét – ide nem értve a szakmai képesítésre vonatkozó előírást, ha ezzel még nem rendelkezik – igazolni. A szakmai képesítésre vonatkozó nyilvántartásba vételi feltételek teljesítését a biztosításközvetítő a felügyeleti nyilvántartási rendszer működése megkezdésétől számított 36 hónapon belül köteles a Felügyeletnek igazolni.

(2) Ha a biztosításközvetítő a külön jogszabályban meghatározott szakképesítést az (1) bekezdésben magállapított határidőn belül nem szerzi meg, a Felügyelet törli a 36. §-ban meghatározott felügyeleti nyilvántartásból.

(3) Az e törvény hatálybalépésekor többes biztosítási ügynöki tevékenységre vonatkozó engedéllyel rendelkező személyek és szervezetek 2004. december 31-éig kötelesek megfelelni az e törvényben foglalt követelményeknek.

230. § (1) Az a biztosító, amely e törvény hatálybalépésekor nem rendelkezik a 121. §-ban meghatározott, az általa folytatott üzleti tevékenység mértékéhez szükséges minimális szavatoló tőkével, köteles azt 3 éven belül feltölteni oly módon, hogy az első évben az adott évre szükséges minimális szavatoló tőke szükséglet legalább egyharmadával, a második évben legalább kétharmadával rendelkezzen.

(2) Az a biztosító, amelynek szavatoló tőkéje e törvény hatálybalépésekor nem éri el 126–127. §-okban meghatározott minimális biztonsági tőke szintjét, köteles azt 5 éven belül feltölteni oly módon, hogy az eredetileg fennálló hiány az első év végéig legalább egyötödével, a második év végéig legalább kétötödével, a harmadik év végéig legalább háromötödével, a negyedik év végéig legalább négyötödével csökkenjen.

(3) Azon biztosító esetén, amelynek szavatoló tőkéje e törvény hatálybalépését követő ötödik évben sem éri el a minimális biztonsági tőke szintjét, a Felügyelet a biztosító kérelmére és a biztosító által benyújtott terv alapján a szavatoló tőke feltöltésének határidejét további 2 évvel meghosszabbíthatja.

(4) A biztosító az 1996. január 1. előtt megkötött, vagy addig megadott termékengedély alapján 2000. december 31-éig megkötött életbiztosítási szerződései után a 100. § (1) bekezdésében foglaltak helyett az életbiztosítási ág matematikai tartalékai befektetési eredményének legalább 50%-át köteles a biztosítottaknak visszajuttatni, amennyiben a biztosító nem vállalt egyéb kötelezettséget. A visszajuttatás azonban a biztosított számára nem lehet kedvezőtlenebb a szerződésben foglaltaknál. A visszajuttatott rész magában foglalja a technikai kamatlábnak megfelelő bevételt is. A törvény 100. § (1) bekezdésében foglaltak szerinti többlethozam visszajuttatást és az e bekezdés szerinti visszajuttatást a biztosító elkülönítetten köteles kezelni és kimutatni.

231. § (1) Az e törvény hatálybalépésekor élet- és nem életbiztosítási ág együttes művelésére vonatkozó engedéllyel rendelkező biztosító részvénytársaság jogosult a két ág együttes művelését folytatni, feltéve, hogy a biztosító részvénytársaság szavatoló tőkéje megfelel a 121–122. §-okban meghatározott szavatoló tőkekövetelményeknek.

(2) Az e törvény hatálybalépésekor élet- és nem életbiztosítási ág együttes művelésére vonatkozó engedéllyel rendelkező biztosító részvénytársaság az (1) bekezdésben foglaltakon túlmenően az élet-, illetve nem életbiztosítási tevékenységét kizárólag a belső irányítás és gazdálkodás szempontjából elkülönült szervezeti egységekben végezheti. Az elkülönítésnek érvényesülnie kell az eszközök, valamint a felelősségi és hatáskörök szétválasztásában, a biztosítási áganként kialakított és vezetett számviteli nyilvántartásban, illetve eredménykimutatásban.

(3) A biztosítási ágak (2) bekezdésben előírt elkülönítésének módját a pénzügyminiszter rendeletben állapítja meg.

232. § Ahol a hatálybalépés előtt kihirdetett jogszabály a biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvényre vagy a Bit.-re utal, azon e törvényt kell érteni.

233. § (1) E törvény hatálybalépésével egyidejűleg hatályát veszti:

a) a biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvény;

b) a biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvény módosításáról szóló 2000. évi XCVIII. törvény;

c) a biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvény módosításáról szóló 1997. évi CXLVIII. törvény;

d) a tőkepiacról szóló 2001. évi CXX. törvény 442. §-a, valamint 450. §-a (2) bekezdésének p) pontja;

e) a devizakorlátozások megszüntetéséről, valamint egyes kapcsolódó törvények módosításáról szóló 2001. évi XCIII. törvény 6. §-a (1) bekezdésének k) pontja, valamint 9. §-a;

f) a pénzügyeket szabályozó egyes jogszabályok módosításáról szóló 2001. évi LXXIV. törvény 3–17. §-ai, 156. §-ának (3)–(4) bekezdései, valamint a 3. számú melléklete;

g) a pénzügyi szervek állami felügyeletéről szóló 1999. évi CXXIV. törvény 13. §-ának (3)–(5) bekezdései, valamint a 14. §-ának c) pontja;

h) a szervezett bűnözés, valamint az azzal összefüggő egyes jelenségek elleni fellépés szabályairól és az ehhez kapcsolódó törvénymódosításokról szóló 1999. évi LXXV. törvény 54. §-a;

i) a Magyar Köztársaság 1999. évi költségvetéséről szóló 1998. évi XC. törvény 98. §-ának (2)–(3) bekezdései;

j) a magánnyugdíjról és a magánnyugdíjpénztárakról szóló 1997. évi LXXXII. törvény 128. §-a;

k) a védjegyek és földrajzi árujelzők oltalmáról szóló 1997. évi XI. törvény 119. §-ának c) pontjából „a biztosítóintézetekről és a biztosítási tevékenységről szóló 1995. évi XCVI. törvény 170. §-a” szövegrész;

l) a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény módosításáról szóló 2000. évi CXXIV. törvény 159. §-a, valamint 160. §-a (3) bekezdésének b) pontja;

m) a tisztességtelen piaci magatartás és a versenykorlátozás tilalmáról szóló 1996. évi LVII. törvény 97. §-ának c) pontja;

n) a csődeljárásról, a felszámolási eljárásról és a végelszámolásról szóló 1991. évi XLIX. törvény 2. §-ának (2)–(3) bekezdései.

(2) E törvény kihirdetésének napjával hatályát veszti a pénzügyeket szabályozó egyes jogszabályok módosításáról szóló 2001. évi LXXIV. törvény 3. §-ának (2) bekezdése, továbbá 156. §-ának (1) és (2) bekezdése.

234. § Felhatalmazást kap a Kormány, hogy

a) a biztosítók éves beszámolókészítési és könyvvezetési kötelezettségének sajátosságait,

b) a 105. § (1) bekezdésében, illetve más törvényben előírt biztosítási szerződéskötési kötelezettségekkel kapcsolatos részletes szabályokat,

c) a Lloyd’s szervezeti formájára, alapítására és működésére vonatkozó külön szabályokat,

d) a független biztosításközvetítői és biztosítási szaktanácsadói felelősségbiztosítási szerződés minimális tartalmi követelményeit,

e) a jelzálog-hitelezési tevékenység megkezdéséhez és folytatásához szükséges személyi és tárgyi feltételeket

rendeletben állapítsa meg.

235. § Felhatalmazást kap a pénzügyminiszter, hogy

a) a független biztosításközvetítői jelentés szabályait,

b) a biztosítási szakképesítéseket, illetve képesítéseket, ezek megszerzésének követelményeit és azon munkaköröket, amelyek betöltése ezen szakképesítések, illetve képesítések megszerzéséhez, mint feltételhez kötődik,

c) a jelzálog-hitelezési tevékenységgel kapcsolatos kockázatok megállapításának, elemzésének, értékelésének, behatárolásának, kezelésének, csökkentésének és a kockázatvállalás ellenőrzésének részletes szabályait,

d) a technikai kamatláb legnagyobb mértékét,

e) a biztosítók által a Felügyeletnek teljesítendő belső adatszolgáltatás rendjét és tartalmát,

f) a biztosítástechnikai tartalékok tartalmát, képzésének és felhasználásának rendjét,

g) a befektetési egységhez kötött életbiztosítások esetén az ügyfeleknek szóló adatszolgáltatás formáját és tartalmát,

h) a felügyeleti díjak körét és mértékét,

i) a biztosító kötelező gépjármű-felelősségbiztosítási terméke eredményelszámolásának és adatszolgáltatásának szabályait,

j) a nagykockázatok és a nagykárok határértékeit,

k) az aktuáriusi jelentés tartalmi követelményeit,

l) a Felügyelet adatszolgáltatási kötelezettsége körét,

m) a biztosítási ágak elkülönítésének módját,

n) a Felügyeletnek az összevont alapú felügyeleti feladatok ellátásához szükséges rendszeresen szolgáltatandó adatok körét,

o) a minimális biztonsági tőke szükséglet értékkövetési indexét

rendeletben állapítsa meg.

236. § E törvény – a Magyar Köztársaság és az Európai Közösségek és azok tagállamai között társulás létesítéséről szóló, Brüsszelben, 1991. december 16-án aláírt Európai Megállapodás kihirdetéséről szóló 1994. évi I. törvény alapján – az Európai Közösségek szabályainak való megfelelés érdekében a 12. számú mellékletben felsorolt irányelvekkel összeegyeztethető szabályozást tartalmaz.

1. Baleset (beleértve a munkahelyi balesetet és a foglalkozásból adódó megbetegedést)

a) egyszeri szolgáltatások,

b) többszöri vagy folyamatos szolgáltatások,

c) kombinált szolgáltatások,

d) szállított személyeknek nyújtott szolgáltatások.

2. Betegség

a) egyszeri szolgáltatások,

b) többszöri vagy folyamatos szolgáltatások,

c) kombinált szolgáltatások.

3. Szárazföldi jármű-casco (sínpályához kötött járművek nélkül)

a) közúti járművekben,

b) egyéb szárazföldi gépi meghajtású járművekben, munkagépekben,

c) gépi meghajtással nem rendelkező szárazföldi járművekben bekövetkezett károk.

4. Sínpályához kötött járművek cascoja

Sínpályához kötött járművekben bekövetkezett károk.

5. Légijármű-casco

Légi járművekben bekövetkezett károk.

6. Tengeri-, tavi és folyami jármű-casco

a) folyami,

b) tengeri járművekben bekövetkezett károk.

7. Szállítmány (beleértve árukat, poggyászokat és valamennyi más vagyontárgyat)

A szállított árukban vagy poggyászokban keletkezett károk, függetlenül a használt szállítási eszköz típusától.

8. Tűz- és elemi károk

Minden olyan vagyoni kár – ha nem tartozik a 3., 4., 5., 6. vagy a 7. ághoz –, melynek az okozója

a) tűz,

b) robbanás,

c) vihar,

d) a viharon kívüli, egyéb természeti (elemi) kár,

e) atomenergia,

f) talajsüllyedés és földrengés.

9. Egyéb vagyoni károk

A 3., 4., 5., 6. és 7. ágazatba nem tartozó vagyontárgyakban bekövetkezett olyan kár, amelyet jégverés vagy fagy, valamint bármilyen más, a 8. ágazatba nem tartozó esemény okozott, így például lopás.

10. Önjáró szárazföldi járművekkel összefüggő felelősség Önjáró szárazföldi járművek használatából eredő felelősség, beleértve a fuvarozó felelősségét is, ideértve a kötelező gépjármű-felelősségbiztosítást.

11. Légi járművekkel összefüggő felelősség

Légi járművek használatából eredő felelősség, beleértve a fuvarozó felelősségét is.

12. Tengeri, tavi és folyami járművekkel összefüggő felelősség

Tengeri, tavi és folyami járművek használatából eredő felelősség, beleértve a fuvarozó felelősségét is.

13. Általános felelősség

Minden olyan egyéb felelősség, amelyik nem tartozik a 10., 11. és 12. ágazatokba, így például a környezetszennyezéssel kapcsolatos felelősség.

14. Hitel

a) általános fizetésképtelenség,

b) exporthitelezés,

c) részletfizetési ügylet,

d) jelzálog-hitelezés,

e) mezőgazdasági hitelezés.

15. Kezesség

a) közvetlen kezesség,

b) közvetett kezesség.

16. Különböző pénzügyi veszteségek

a) foglalkoztatással összefüggő kockázatok,

b) elégtelen jövedelem,

c) rossz időjárás,

d) nyereségkiesés,

e) folyó mellék- és többletköltségek bármely fajtája,

f) előre nem látható üzleti mellék- és többletköltségek,

g) értékvesztés,

h) bérleti díj- vagy jövedelemkiesés,

i) az eddig említettektől eltérő közvetett kereskedelmi veszteségek,

j) nem kereskedelmi pénzbeli veszteségek,

k) egyéb pénzügyi veszteségek.

17. Jogvédelem

A jogvédelmi biztosítás a jogi eljárási költségek viselésére és a biztosítási fedezetből fakadó más szolgáltatások nyújtására vonatkozó kötelezettség díj ellenében történő elvállalása, így különösen

– a biztosított által elszenvedett kár peren kívüli egyezséggel vagy polgári, illetve büntetőeljárás során történő megtérülésének biztosítása,

– a biztosított polgári, büntető-, államigazgatási vagy egyéb eljárásban, illetve a biztosítottal szemben támasztott kártérítési igény esetében való védelme vagy képviselete.

18. Segítségnyújtás

19. Temetési biztosítás

Ha az engedély egyszerre érvényes

a) az 1. és 2. ágazatokra, akkor a „Baleset és betegség” vagy „Egészségbiztosítás”,

b) az 1. d), 3., 7. és 10. ágazatokra, akkor a „Gépjármű-biztosítás”,

c) az 1. d), 4., 6., 7. és 12. ágazatokra, akkor a „Tengeri-szállítmányozási biztosítás”,

d) az 1. a), 5., 7. és 11. ágazatokra, akkor a „Légi biztosítás”,

e) a 8. és 9. ágazatokra, akkor a „Tűz- és egyéb vagyoni károk”,

f) a 10., 11., 12. és 13. ágazatokra, akkor a „Felelősség”,

g) a 14. és 15. ágazatokra, akkor a „Hitel és kezesség” elnevezést kell használni.

A különböző biztosítási ágazatokba besorolt kockázatok minden egyéb kombinációjánál a Felügyelet által jóváhagyott elnevezést kell használni.

1. Egy ágazatba vagy ágazati csoportba tartozó alapkockázatra engedélyt kapott biztosító emellett egy másik ágazatba tartozó kockázatokat is biztosíthat az ezekre vonatkozó engedély megkövetelése nélkül, ha

a) ezek a kockázatok összefüggnek az alapkockázattal,

b) az alapkockázat ellen biztosított vagyontárgyra vonatkoznak, és

c) az alapkockázatot fedező biztosítási szerződés által biztosítottak.

2. Az A) rész 14., 15. és 17. ágazatába tartozó kockázatokat – a 3. pontban foglaltak kivételével – nem lehet más ágazatok kiegészítő kockázatainak tekinteni.

3. A 17. ágazatba (jogvédelmi biztosítás) tartozó kockázatot a 18. ágazat kiegészítő kockázatának lehet tekinteni, ha az 1. pontban jelzett feltételek teljesülnek és az alapkockázat kizárólag az utazás vagy az állandó lakóhelyétől, illetve a szokásos tartózkodási helyétől való távollét során bajba jutott személynek nyújtott segítségre vonatkozik. A jogvédelmi biztosítást ugyancsak kiegészítő kockázatnak lehet tekinteni az 1. pontban jelzett feltételek teljesülése esetén, ha a jogvédelmi biztosítás a tengeri hajók használatából eredő vagy e használattal kapcsolatban lévő peres ügyekre vagy kockázatokra vonatkozik.

Nagykockázatnak minősülnek

1. az A) rész 4., 5., 6., 7., 11. és 12. pontja alá besorolt kockázatok;

2. az A) rész 14. és 15. pontja alá besorolt kockázatok, ha a biztosított hivatásszerűen ipari, kereskedelmi vagy szabadfoglalkozású tevékenységet folytat, és a kockázat e tevékenységére vonatkozik;

3. az A) rész 8., 9., 13. és 16. pontja alá besorolt kockázatok, ha a biztosított

a) mérleg főösszege,

b) árbevétele,

c) átlagos alkalmazotti létszáma közül legalább 2 meghaladja a törvény 235. § j) pontja alapján kiadott pénzügyminiszteri rendeletben meghatározott határértéket.

I. Hagyományos életbiztosítások, úgymint

– határozott tartamú és teljes életre szóló haláleseti biztosítás,

– elérési és díjvisszatérítéses elérési biztosítás,

– halálesetre és elérésre szóló vegyes biztosítás,

– meghatározott tartamra szóló (term fix) biztosítás,

– halasztott, még meg nem indult járadékbiztosítás,

– azonnal induló, illetve már megindult járadékbiztosítás,

– baleseti és betegségi kiegészítő biztosítások.

II. Házassági biztosítás, születési biztosítás, ahol a házasság vagy a születés biztosítási esemény.

III. Befektetési egységekhez kötött életbiztosítás.

IV. Egyéni és csoportos nyugdíjbiztosítás

– nyugdíjalapok kezelése,

– egyéni nyugdíjszámlák kezelése.

V. Társadalombiztosítási nyugdíjat kiegészítő járadékbiztosítás.

1. A közvetett tulajdon arányának megállapításához a köztes vállalkozásban fennálló tulajdoni hányadot meg kell szorozni a köztes vállalkozásnak az eredeti vállalkozásban fennálló tulajdoni vagy szavazati hányadával.

2. A köztes vállalkozáson keresztül fennálló közvetett tulajdont a számítás szempontjából nem kell figyelembe venni akkor, ha a köztes vállalkozásban a közvetlen és a köztes tulajdon együttes aránya nem éri el a befolyásoló részesedés mértékét.

3. Természetes személyek esetében a közeli hozzátartozók [Ptk. 685. § b) pont] által birtokolt, illetve gyakorolt tulajdoni vagy szavazati hányadokat egybe kell számítani.

4. A szavazati jogokat a tulajdoni hányadokkal azonos módon kell számításba venni.

A biztosítási termékekhez olyan terméktervet kell készíteni, amely a következőket tartalmazza:

1. A biztosítási szerződési feltételeket

2. A díjkalkulációt

A díjkalkulációnak a következők egyértelmű és részletes leírását kell tartalmaznia:

2.1. Az életbiztosítási ághoz tartozó kockázatot tartalmazó termék esetén

2.1.1. az alkalmazott halandósági táblázatokat,

2.1.2. a díj számításának módját, a díjtáblázatokat,

2.1.3. az életbiztosítási díjtartalék számítási módszerét,

2.1.4. a díjmentes leszállítás számításának módját,

2.1.5. a visszavásárlási összeg meghatározásának módját,

2.1.6. a befektetési hozam számítását, a többlethozam számítását és visszajuttatásának mértékét és módját.

2.2. A nem életbiztosítási ághoz tartozó kockázatot tartalmazó termék esetén

2.2.1. kár- és kockázateloszlásokat vagy egyéb statisztikákat,

2.2.2. a díjkalkulációs elv leírását,

2.2.3. a díjszámítás elemeinek és tervezett paramétereinek megadását, beleértve a díjtáblázatokat is.

2.3. Az esetleges értékkövetés módszerét.

A 2.2. alponthoz tartozó díjkalkulációnak tartalmaznia kell a kalkuláció utólagos ellenőrzését szolgáló adatgyűjtésbe vont adatok körét is.

3. Kiegészítő adatokat

A kiegészítő adatoknak 3 évre előre becsülve – évenkénti bontásban – a következőket kell tartalmazniuk:

3.1. a tervezett állomány darabszámot és állománydíjat,

3.2. a termék várható költségfelhasználását: a szerzési, a kárrendezési, az igazgatási költségeket,

3.3. a várható díjbevételt,

3.4. a várható kárkifizetést.

1. A felügyeleti nyilvántartás a következőket tartalmazza:

A) A biztosításközvetítést végző természetes személyek és gazdálkodó szervezetek nyilvántartása

a) a biztosításközvetítői tevékenységet végző természetes személy neve, születési helye, születési ideje, anyja neve, lakcíme,

b) a biztosításközvetítői tevékenységet végző gazdálkodó szervezet neve, rövidített neve, székhelye, telephelye és fióktelepe címe, adószáma, képviseletére jogosultak neve és beosztása,

c) nyilvántartási száma és annak kelte,

d) a biztosításközvetítői tevékenység jellege (független, függő),

e) azon állam vagy államok neve, amelyekben a biztosításközvetítői tevékenységet folytatja,

f) a biztosító vagy biztosítók, illetve a független biztosításközvetítő vagy biztosításközvetítők neve, amellyel (amelyekkel) közvetítésre irányuló jogviszonyban áll (a változások nyomon követésével),

g) a biztosító megbízásából eljáró közvetítő esetén a közvetített termékek 1. és 2. számú mellékletek szerinti ágazati besorolása biztosítónként.

B) A biztosításközvetítő gazdálkodó szervezeten belül biztosításközvetítői tevékenységet végző természetes személyek adatai

a) a biztosításközvetítői tevékenységet végző természetes személy neve, születési helye, születési ideje, anyja neve, lakcíme,

b) a biztosító, illetve a független biztosításközvetítő neve, amellyel közvetítésre irányuló jogviszonyban áll,

c) a gazdálkodó szervezet neve, amelynek keretében a közvetítői tevékenységet végzi (a változások nyomon követésével),

d) a gazdálkodó szervezettel fennálló jogviszony kezdete és vége, a jogviszony megnevezése (a változások nyomon követésével).

C) A biztosítási szaktanácsadást végző természetes személyek és gazdálkodó szervezetek nyilvántartása

a) a biztosítási szaktanácsadói tevékenységet végző természetes személy neve, születési helye, születési ideje, anyja neve, lakcíme,

b) a biztosítási szaktanácsadást végző gazdálkodó szervezet neve, rövidített neve, székhelye, telephelye és fióktelep címe, adószáma, a képviseletére jogosultak neve és beosztása,

c) a biztosítási szaktanácsadó nyilvántartási száma és annak kelte,

d) azon állam vagy államok neve, amelyekben a biztosítási szaktanácsadó tevékenységet folytat.

D) Biztosítási szaktanácsadó gazdálkodó szervezeten belül szaktanácsadói tevékenységet irányító természetes személyek adatai

a) a biztosítási szaktanácsadói tevékenységet irányító természetes személy neve, születési helye, születési ideje, anyja neve, lakcíme,

b) a biztosítási szaktanácsadó gazdálkodó szervezet neve, amellyel szaktanácsadásra irányuló jogviszonyban áll,

c) a gazdálkodó szervezettel fennálló jogviszony kezdete és vége, a jogviszony megnevezése.

2. A biztosítók, illetve a független biztosításközvetítők által vezetett nyilvántartás a következőket tartalmazza:

a) a biztosításközvetítői tevékenységet végző természetes személy neve, születési helye, születési ideje, anyja neve, lakcíme,

b) a biztosítóval, a biztosításközvetítővel fennálló jogviszony kezdete és vége, a jogviszony megnevezése,

c) a gazdálkodó szervezet neve, amelynek keretében a természetes személy a közvetítői tevékenységet végzi (a változások nyomon követésével),

d) a tevékenység részletes meghatározása, esetleges korlátozása, a jogviszony megszüntetésének oka, körülményei.

I. A biztosító által ki nem szervezhető feladatok:

1. a biztosító szervezeti kialakításával kapcsolatos feladatok;

2. a kockázat elvállalása;

3. az ügyfélszolgálati tevékenység;

4. a belső ellenőrzési tevékenység;

5. a mérlegelemzés és a szavatoló tőke számítás;

6. a személyzeti ügyekben való döntés;

7. a viszontbiztosítási szerződés megkötése.

II. A Felügyeletnek bejelentendő kiszervezések:

1. az aktuáriusi feladatok;

2. az elektronikus adatfeldolgozás;

3. a kárrendezés;

4. a vagyonkezelési tevékenység.

1. Gépjármű üzemben tartása

2. Lőtér üzemeltetése

3. Nem állami szociális intézmény fenntartása

4. Nem állami gyermekellátást végző intézmény fenntartása

5. Felvonók és mozgólépcsők ellenőrzése

6. Pénzfeldolgozási tevékenység

7. Műszaki termékek megfelelőségét vizsgáló, ellenőrző és tanúsító tevékenység

8. Gázszolgáltatási és gázértékesítési tevékenység

9. Értékpapír előállítása

10. Gépjárműverseny rendezése

11. Fogyasztási csoport szervezése

12. Légi közlekedés

13. Sportrendezvény szervezése

14. Emberi felhasználásra kerülő gyógyszerek gyártása

15. Nukleáris létesítmény üzemeltetése

16. Közúti szolgáltatás végzése, közúti jármű üzemben tartása

17. Gyógyszer nagykereskedelem

18. Önkéntes tartalékos tényleges szolgálata

19. Részvétel veszélytelenítő munkában

20. Munkáltatói kölcsön nyújtása

21. Hivatásos és önkéntes tűzoltó tevékenység

22. A Honvédelmi Minisztérium által a kiküldöttek részére biztosított ellátás

23. Ideiglenes külföldi (honvédelmi) szolgálat

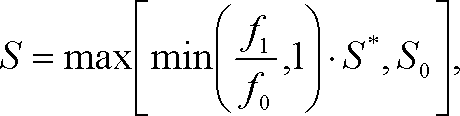

1. A nem életbiztosítási ág minimális szavatoló tőke szükséglete az előző évhez képest nem csökkenhet nagyobb arányban, mint amilyen arányban a nettó függőkártartalék csökkent az előző év végi záróállományhoz viszonyítva. Ezért a nem életbiztosítási ág minimális szavatoló tőke szükséglete

ahol:

2. f1 a tárgyévi záró nettó (a viszontbiztosításba adott rész levonásával számított) függőkártartalék a nem életbiztosítási ágban;

3. f0 a tárgyévi nyitó nettó (a viszontbiztosításba adott rész levonásával számított) függőkártartalék a nem életbiztosítási ágban;

4. S* az előző évi minimális szavatoló tőke szükséglet a nem életbiztosítási ágban;