Az Országgyűlés

– tekintettel arra, hogy a magyar gazdaság teljesítőképessége, illetve a társadalom jóléte a biztonságosan hozzáférhető és megfizethető energiától függ,

– figyelembe véve a jövő nemzedékek energia-, víz-, élelmiszer- és nyersanyagszükségleteinek biztosítását és az élhető környezet megőrzését,

– tekintetbe véve a legfontosabb hazai és globális kihívásokat, az Európai Unió energiapolitikai törekvéseit

a következő határozatot hozza:

1. Az Országgyűlés elfogadja az 1. mellékletben foglalt Nemzeti Energiastratégiát (a továbbiakban: Energiastratégia) – figyelemmel a szorosan kapcsolódó Stratégiai Környezeti Vizsgálat alapján készült környezeti értékelésre –, amely 2030-ig szól, 2050-re irányuló kitekintéssel.

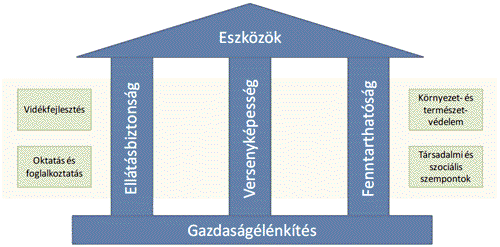

2. Az Országgyűlés az Energiastratégia alapján megerősíti, hogy elkerülhetetlen a szemlélet- és struktúraváltás az energiaellátás terén. Az érdemi döntések nélkül a versenyképesség és a fogyasztók biztonságos ellátása veszélybe kerülhet. E döntések alapja az Energiastratégia, ami a hosszú távú szempontokat mérlegelve az alábbiak szerint optimalizálja az ellátásbiztonság, a versenyképesség és a fenntarthatóság mint elsődleges célok együttes érvényesülését:

a) Az ellátás biztonsága érdekében törekedni kell a kiegyensúlyozott energiaforrás és fogyasztás struktúra elérésére és megőrzésére, figyelembe véve a magyar társadalom jólétére, illetve a gazdaságra gyakorolt hatásokat. Ehhez biztosítani kell az energiatakarékosság és az energiahatékonyság prioritásként való kezelését, a hazai források részarányának fenntartását és lehetőség szerinti növelését, az energiahordozó beszerzési útvonalak és források diverzifikálását, az energiahordozó-szerkezetnek és a biztonsági készleteknek az ellátás biztonsága szempontjából történő optimális kialakítását, valamint a regionális infrastruktúra platform létrehozását elősegítő infrastruktúra-fejlesztést és szabályozói környezet létrehozását.

b) A fenntartható energiagazdálkodásnak meg kell teremtenie a társadalmi és gazdasági dimenziók, továbbá a környezetvédelmi, természetvédelmi és klímapolitikai követelmények közötti összhangot, figyelembe véve a magyar társadalom jólétére, a gazdaságra, az ellátásbiztonságra és a versenyképességre gyakorolt hatásokat. A megvalósítás érdekében mérsékelni kell a fajlagos energiafogyasztást, javítani kell az energiahatékonyságot, és szükséges ösztönözni az alacsony szén-dioxid-kibocsátású energiaellátási és -felhasználási technológiák, az intelligens hálózatok és mérők elterjedését. Kiemelten kell támogatni a hazai innovációt, valamint a többcélú, fenntartható erdőgazdálkodást. A környezettudatos társadalom kialakítása érdekében széles körű szemléletformálási programokat kell indítani.

c) A gazdaság hosszú távú versenyképességét elő kell segíteni az Európai Unió egységes belső energiapiacába történő integrálódással, a vonzó befektetői környezet biztosításával, a lokális adottságok kihasználásával, és a hazai készletek és erőforrások megfelelő kezelésével. Ezzel egyidejűleg figyelembe kell venni a fentiek magyar társadalom jólétére, a fenntarthatóságra és az ellátásbiztonságra gyakorolt hatásait. Kiemelt figyelmet kell fordítani a megfelelő képzési, ipari és innovációs tudásbázis kiépítésére, különös tekintettel a megújuló energiaforrások hasznosításához és az energiahatékonyság javításához kapcsolódó kutatás-fejlesztési tevékenységekre.

3. Az Országgyűlés az Energiastratégia alapján megerősíti, hogy meg kell valósítani a teljes ellátási és fogyasztási láncot átfogó energiahatékonysági intézkedéseket, az alacsony szén-dioxid-intenzitású villamosenergia-termelés arányának növelését, a megújuló és alternatív energiaforrásokra támaszkodó hőtermelés térnyerésének elősegítését, és az alacsony szén-dioxid-kibocsátású közlekedési és szállítási módok részarányának növelését az alábbi eszközök megfelelő súlyú alkalmazásával:

a) Az energiatakarékosságot és az energiahatékonyság javítását prioritásként kell kezelni. Az Európai Unió által meghatározott közösségi célokkal összhangban – különösen az épületek (megkülönböztetve az épített örökség elemeit), a közlekedés/szállítás, az ipari folyamatok, valamint az energiatermelés és -elosztás területén – ösztönözni kell az energiahatékonyság növelését, valamint az energiatakarékosságot.

b) A megújuló energiaforrásokból és a hulladékból nyerhető energia arányát Magyarország természeti adottságainak gondos és költséghatékony hasznosításával kell növelni. Kompromisszumot kell találni a vállalás teljesítésének költsége – tekintetbe véve a lakosság teherbíró képességét –, illetve a járulékos előnyök, mint például a munkahelyteremtés között. Kiemelt figyelmet kell fordítani fenntarthatósági kritériumok definiálására és alkalmazására, a környezet- és természetvédelmi, az erdőgazdálkodással, valamint az élelmiszer- és takarmánytermeléssel kapcsolatos hatásokra és azok enyhítésére.

c) Az atomenergia békés célú alkalmazásánál és az atomenergiával kapcsolatos döntéseknél alapvető és legfontosabb szempont a lakosság egészségének, életének és vagyonának biztonsága, ezért a nukleáris biztonságnak minden egyébbel szemben elsőbbséget kell élveznie. Elengedhetetlen a Paksi Atomerőmű működésének és biztonságának fenntartása, az erre irányuló rendszeres vizsgálatok lefolytatása és a vizsgálati módszerek kiemelt fejlesztése.

d) Regionális infrastruktúra-platform kialakítása szükséges az árstabilitás, a forrás diverzifikáció és a hálózati szabályozó kapacitás növelése érdekében.

e) Megfelelő kormányzati eszköz- és intézményrendszert kell kialakítani az Energiastratégia végrehajtásának és felülvizsgálatának biztosítása érdekében. Az Európai Unió jogszabályainak, továbbá a hazai körülményeknek megfelelő szabályozási környezet kialakítása és fejlesztése során biztosítani kell a piaci verseny feltételeit és a fogyasztók védelmét, valamint érvényre kell juttatni a műszaki biztonság, a gazdaságosság (megtérülés), a környezet- és természetvédelem, az örökségvédelem és a munkaegészség szempontjait.

4. Az Országgyűlés az 1–3. pontokban foglaltak végrehajtása érdekében felkéri a Kormányt, hogy az Energiastratégia alapján:

a) fordítson kiemelt figyelmet az Európai Unióval, annak tagállamaival, valamint más államokkal és nemzetközi szervezetekkel kialakított kapcsolatainak fenntartása és fejlesztése során az energiapolitikai célok megvalósítására;

b) alakítson ki az európai szabályozással összhangban lévő, a befektetői környezet kiszámíthatóságát biztosító, átlátható, elszámoltatható és a fogyasztói érdekeket is figyelembe vevő új kormányzati energetikai intézmény- és eszközrendszert;

c) kezdeményezze egy regionális infrastruktúra-platform mielőbbi kialakítását az import-diverzifikáció, az árverseny és az ellátásbiztonság érdekében; Magyarország regionális elosztó és tranzitszerepének erősítésére készítsen elemzést a földgázbeszerzési forrásdiverzifikáció lehetőségeiről, figyelembe véve a szükségessé váló infrastruktúra-fejlesztéseket, a műrevaló hazai földgázvagyon kiaknázási lehetőségeit, új földgáztárolók megvalósítását, valamint a régiós kereslet-kínálat alakulását;

d) gondoskodjon a földgáz- és villamosenergia-ellátásban a teljes piacnyitásról, fenntartva az állami jelenlét és érdekérvényesítés lehetőségét;

e) segítse elő a megváltozó forrásszerkezet sajátosságaira tekintettel a nemzeti villamosenergia-rendszer szabályozási szükségleteinek legésszerűbb, indokolt esetekben nemzetközi szintű kezelését és a szükséges döntések előkészítését; dolgozzon ki erőmű-fejlesztési cselekvési tervet a villamosenergia-termelés és -elosztás hatékonyságának javítására, különös tekintettel a termelő kapacitások engedélyezésének szempontjaira és a nagy hatékonyságú kapcsolt energiatermelés támogatási szabályrendszerére;

f) vegye figyelembe az Energiastratégia által meghatározott keretrendszert az egyéb hazai szakágazati politikák kialakításánál;

g) gondoskodjon Magyarország Megújuló Energia Hasznosítási Cselekvési Tervének és Magyarország Nemzeti Energiahatékonysági Cselekvési Tervének mint az Energiastratégiához kapcsolódó, annak céljaival összhangban álló szakterületi cselekvési terveknek a rendszeres felülvizsgálatáról, különös tekintettel a jogszabályi és támogatási környezet változására;

h) az épületállomány energetikai jellemzőinek javítása érdekében dolgozzon ki épületenergetikai stratégiát, különös tekintettel a támogatási rendszerekre, a fűtési és szigetelési módozatok energetikai és költségelemzésére, valamint a közel nulla energiaigényű épületek elterjesztésére;

i) kezdeményezze a fenntartható energiagazdálkodásról szóló törvény megalkotását az Energiastratégiában rögzített elvek alapján;

j) a megújuló energiaforrások térnyerésének érdekében segítse elő Magyarország megújuló energiapotenciáljának feltérképezését, és egy erre vonatkozó nyilvános adatbázis létrehozását;

k) végezze el a Paksi Atomerőmű telephelyén új atomerőművi kapacitások létesítésére vonatkozó döntés-előkészítő munkát, különös tekintettel annak költségvonzataira;

l) továbbra is gondoskodjon a nukleáris hulladékok biztonságos kezelésére és végleges elhelyezésére irányuló programok megvalósításáról, az ehhez szükséges feltételek biztosításáról;

m) gondoskodjon az energetikailag hasznosítható hazai ásványvagyon felkutatásáról és a stratégiai készletgazdálkodás feltételeinek biztosításáról, valamint a hazai szénbányászati szakmakultúra fennmaradásának feltételeiről – ennek megfelelően dolgozzon ki cselekvési tervet a hazai ásványvagyon készletgazdálkodásáról és hasznosításáról;

n) a fogyasztók információval való ellátása érdekében segítse elő a háztartások energiafelhasználási adatainak megismerhetőségét és az energiastatisztikák elérhetőségét;

o) gondoskodjon arról, hogy a jogszabályi keretrendszer a hatékonyság növelésére ösztönözzön és kezdeményezze az ebből eredő haszonnak a fogyasztókhoz történő eljuttatását;

p) vizsgálja meg az energiahasználatot támogató szociális jellegű juttatások energetikai céloktól független kezelésének lehetőségét;

q) vizsgálja meg a távhőtermeléssel kapcsolatos árszabályozási és jogi rendelkezések végrehajtásának, valamint a távhőszolgáltatást igénybe vevő fogyasztók támogatásának tapasztalatait, és ez alapján dolgozzon ki cselekvési tervet a távhőszolgáltatás versenyképességének biztosítására, hatékonyságának fejlesztésére és a megújuló energiaforrások bevonására;

r) gondoskodjon a közlekedési infrastruktúrának és szabályozásnak a fenntarthatóság gazdasági, társadalmi, környezeti és természeti követelményeivel összhangban álló fejlesztésére irányuló országos koncepció kidolgozásáról, különös tekintettel egy karbon-szegény, távlatban zéró üvegházhatású gáz kibocsátású városi közlekedési, illetve közúti szállítási járműpark létrehozási feltételeinek megteremtésére, valamint a vasúti ágazatban rejlő fejlesztési lehetőségek kihasználására;

s) az energiapiac számára szükséges szakemberképzés szervezeti és pénzügyi feltételeinek folyamatos biztosítása és a kutatás-fejlesztés és oktatás magas szintű folytatása érdekében dolgozzon ki energetikai iparfejlesztési és kutatás-fejlesztés-innováció cselekvési tervet; segítse elő mintaprojektek megvalósításával a hazai kutatás-fejlesztés eredményeinek gyakorlatba való átültetését;

t) gondoskodjon az energiastratégia és a kapcsolódó szakterületi politikák céljainak hatékony megvalósulását elősegítő pályázatok és források megfelelő koordinációjáról, valamint a pályázati rendszerek kidolgozásánál egyéb részterületeken is vegye figyelembe az energiatakarékosság és energiahatékonyság szempontjait;

u) dolgozzon ki a fogyasztók energia- és környezettudatos szemléletének formálására és fejlesztésére irányuló cselekvési tervet; gondoskodjon a fenntartható fejlődéssel és az energiatudatossággal kapcsolatos ismeretek oktatásáról, illetve a médián keresztüli terjesztéséről; hozzon létre a lakosság széles körét elérő energetikai tanácsadó rendszert;

v) legalább kétévenként készítsen jelentést az energiapolitika megvalósulásáról és annak a 2. pont b) alpontjában meghatározott szakterületekkel történő összhangjáról az Országgyűlés illetékes bizottsága részére, és amennyiben az energiapolitika feltételrendszerében bekövetkezett változások indokolják, egyidejűleg tegyen javaslatokat az Energiastratégia kiigazítására.

5. Ez a határozat a közzétételét követő napon lép hatályba.

6. Hatályát veszti a 2008–2020 közötti időszakra vonatkozó energiapolitikáról szóló 40/2008. (IV. 17.) OGY határozat.

| „A versenyképesség a nemzet azon képessége, ahogy forrásainak és szakértelmének összességét kezeli az állampolgárai boldogulása érdekében.” | |

| „Competitiveness is how a nation manages the totality of its resources and competencies to increase the prosperity of its people.” | |

| (2008, Professor Stéphane Garelli, IMD World Competitiveness Yearbook) | |

| „A fenntartható fejlődés olyan fejlődés, amely kielégíti a jelen szükségleteit anélkül, hogy csökkentené a jövendő generációk képességét, hogy kielégítsék a saját szükségleteiket.” | |

| „Sustainable development is development that meets the needs of the present without compromising the ability of future generations to meet their own needs.” | |

| (1987, Brundtland Commission of the United Nations) | |

| „Egy nemzetállam energia szempontjából biztonságos, amennyiben energia-hordozók és -szolgáltatások olyan mértékben állnak rendelkezésre, hogy a) a nemzet túlélése, b) a jólét védelme, és c) az ellátásból és használatból eredő kockázatok minimalizálása biztosítva legyen. Az energiabiztonság öt dimenziója magába foglalja az energiaellátás, gazdaság, technológia, környezet, társadalom és kultúra, valamint honvédelem dimenzióit. | |

| „A nation-state is energy secure to the degree that fuel and energy services are available to ensure: a) survival of the nation, b) protection of national welfare, and c) minimization of risks associated with supply and use of fuel and energy services. The five dimensions of energy security include energy supply, economic, technological, environmental, social and cultural, and military/security dimensions.” | |

| (2004, David von Hippel, Energy Security Analysis, A New Framework in reCOMMEND) | |

| (2006, Department of Economic and Social Affairs of the United Nations) |

A XXI. század legjelentősebb stratégiai kihívásai az egészséges élelmiszer, a tiszta ivóvíz és a fenntartható energiaellátás biztosítása. Az energetikában az elkövetkező időszak a struktúra- és paradigmaváltás korszaka lesz mind a keresleti, mind a kínálati oldalon. Az emberiség még napjainkban is az olcsó és végtelen mennyiségben rendelkezésre álló energiahordozók tévhitében él, azonban az eddigi fogyasztási szokások nem lesznek a jövőben fenntarthatók. A saját jövőnk és a következő nemzedékek szükségleteinek biztosítására, valamint az élhető környezet megőrzéséhez halaszthatatlan a mielőbbi szemléletváltás az energetika terén is.

A gazdaság teljesítőképessége és a társadalom jóléte a biztonságosan hozzáférhető és megfizethető energiától függ, ezért hazánk jövőjének egyik legnagyobb kihívása az energiával kapcsolatos kérdések megválaszolása. A fenntartható energetikai rendszerek kialakítása évtizedeket vesz igénybe, így mielőbb meg kell hozni a jövőbeni fejlesztésekre vonatkozó döntéseket.

A kormány célja a Nemzeti Energiastratégia 2030 (a továbbiakban Energiastratégia) megalkotásával az energia- és klímapolitika összhangjának megteremtése a gazdasági fejlődés és a környezeti fenntarthatóság szem előtt tartásával, az elfogadható energiaigény és az energetikai fejlesztések jövőbeli irányainak meghatározása, valamint a magyar energetika jövőképének kialakítása az energiapiaci szereplők bevonásával. Az Energiastratégia 2030-ig részletes javaslatokat tartalmaz a magyar energiaszektor szereplői és a döntéshozók számára, valamint egy 2050-ig tartó útitervet is felállít, amely globális, hosszabb távú perspektívába helyezi a 2030-ig javasolt intézkedéseket. A részletes hatástanulmányok egy-egy adott döntési pont előtt kell majd rendelkezésre álljanak, a lehető legtöbb friss adatot és információt szolgáltatva a döntés-előkészítéshez.

Az Energiastratégia fókuszában az energiatakarékosság, a hazai ellátásbiztonság szavatolása, a gazdaság versenyképességének fenntartható fokozása áll. Ez a garanciája annak, hogy az energetikai szektor szolgáltatásai versenyképes áron elérhetők maradnak a gazdasági szereplők, valamint a lakosság számára a szigorodó környezetvédelemi előírások és a hosszabb távon csökkenő szénhidrogén készletek mellett is.

A stratégiaalkotási folyamatba a gazdaság közel 110 jelentős szereplőjének – gazdasági, tudományos, szakmai és társadalmi szervezetek – véleménye épült be. Emellett figyelembe vettük a minisztérium mellett működő szakmai konzultatív bizottságok és a Nemzetközi Energiaügynökség ajánlásait, valamint az Európai Unió energiapolitikai elképzeléseit is. Azért választottuk ezt az időigényesebb több fáradtsággal és egyeztetéssel járó utat, mert hisszük, hogy csak egy, a teljes szektor bevonásával készülő, hosszú távú tervezést biztosító Energiastratégia lehet alkalmas a társadalmi és befektetői bizalom növelésére, ami a sikeres megvalósítás záloga.

A jövő energiapolitikáját részben a legfontosabb hazai és globális kihívásokra adandó válaszok, részben pedig az uniós energiapolitikai törekvések mentén, geopolitikai sajátosságainkat figyelembe véve kell kialakítani. Ennek fókuszában olyan racionalizált energiakereslet elérése és energetikai kínálat (infrastruktúra és szolgáltatás) kialakítása áll, amely egyszerre szolgálja a hazai gazdaság növekedését, biztosítja a szolgáltatások elérhetőségét és a fogyasztók széles köre által megfizethető árakat. A közelgő energiastruktúra-váltással kapcsolatos kihívásokat hazánk javára fordíthatjuk, de ehhez az energetikai fejlesztésekben rejlő foglalkoztatási és gazdasági növekedést elősegítő lehetőségeket ki kell aknázni. Az energetikai struktúraváltás során meg kell valósítani:

(i) a teljes ellátási és fogyasztási láncot átfogó energiahatékonysági intézkedéseket;

(ii) az alacsony CO2-intenzitású – elsődlegesen megújuló energiaforrásokra épülő – villamosenergia-termelés arányának növelését;

(iii) a megújuló és alternatív hőtermelés elterjesztését;

(iv) az alacsony CO2-kibocsátású közlekedési módok részesedésének növelését.

E négy pont megvalósításával jelentős előrelépés tehető a fenntartható és biztonságos energetikai rendszerek létrehozása felé, amely egyúttal lényegileg hozzájárulhat a gazdasági versenyképesség fokozásához is. A „Nemzeti Energiastratégia 2030” szakmai dokumentum, szerves részét képezi „A Nemzeti Energiastratégia 2030 Gazdasági Hatáselemzése” és a „Nemzeti Energiastratégia 2030 Melléklet”, amely a gazdasági hatáselemzés legfontosabb eredményeit tartalmazza. A fenti három dokumentum első sorban a szakmai érdeklődőknek, a politikai döntéshozóknak, valamint az energiapiaci szereplőknek szól. A társadalom minél szélesebb körű informálása azonban megkívánja fenti kínálat kiegészítését egy minden lényegi elemet tartalmazó, de mégis köznyelven írt változat elkészítését.

Ha egy mondatban akarnánk összefoglalni az Energiastratégia fő üzenetét, akkor célunk a függetlenedés az energiafüggőségtől. A cél eléréséhez javasolt öt eszköz: az energiatakarékosság, a megújuló energia felhasználása a lehető legmagasabb arányban, a biztonságos atomenergia és az erre épülő közlekedési elektrifikáció, a kétpólusú mezőgazdaság létrehozása, valamint az európai energetikai infrastruktúrához való kapcsolódás. Ez garantálja a piaci földgáz beszerzési árat, ami mellett a CO2 leválasztási és tárolási technológiák (CCS) alkalmazásával a földgáz továbbra is megőrizheti meghatározó szerepét, míg a hazai szén- és lignitvagyon (10,5 milliárd tonna) – a jelenlegi kitermelési kapacitás és infrastruktúra megőrzésével – a hazai energetika stratégiai tartalékát képezi. Egyelőre nem mondhatunk le a fosszilis energiahordozókról.

Magyarország nyitott, exportorientált és gazdaságosan kitermelhető fosszilis energiahordozókban szegény országként természetesen nem lehet teljesen energiafüggetlen. De felelősen gondolkodva mégis erre kell törekednie, ha ki akar maradni azokból a nemzetközi konfliktusokból, amelyek a globális szinten egyre fogyatkozó fosszilis energiahordozó készletek és az egyre fokozódó fogyasztási igény ellentmondásából adódnak. A fentiekben már leszögeztük, hogy hazánk energiafüggetlenségének sarokpontjai az energiatakarékosság, a decentralizáltan és itthon előállított megújuló energia, integrálódás az európai energetikai infrastruktúrákhoz és az atomenergia, amelyre a közúti és vasúti közlekedés villamosítása épülhet. Az ötödik sarokpont a kétpólusú mezőgazdaság létrehozása, amely piacorientált flexibilitással tud váltani az élelmiszertermelés és az energetikai célú biomassza-előállítás között, és ezáltal az energianövények termesztésével fokozatosan művelésbe vonhatóak az élelmiszertermelésben nem kellő hatékonysággal hasznosítható, ma parlagon hagyott területek. Ez egyben előfeltétele a vidéki munkahelyteremtésnek, a zöldgalléros foglalkoztatás növelésének, egyszóval a mezőgazdasági „rozsdaövezetek” újjáélesztésének.

Az Energiastratégia célja nem egy kívánatos energiamix megvalósítása, hanem Magyarország mindenkori biztonságos energiaellátásának garantálása a gazdaság versenyképességének, a környezeti fenntarthatóságnak, és a fogyasztók teherbíró-képességének a figyelembevételével. Mindezt úgy, hogy közben elindulhassunk egy energetikai struktúraváltás irányába is, a mindenkori adott költségvetési mozgástér szabta feltételek mellett. Jelenleg sok olyan alternatív energia-előállítási módszer körvonalazódik, amelyekhez a jövőben nagy reményeket fűzhetünk. Többségük azonban nem piacérett – még a folyamatosan dráguló hagyományos energiahordozók tükrében sem – és csak erőteljes állami támogatással életképes. A jövőre nézve pedig nehéz megjósolni, hogy a hagyományos- és alternatív energiahordozók piaci ár inverziós pontja mikor következik be. Tovább bonyolítja a képet a földgáz jövőbeni árváltozásainak megjósolhatatlansága, hiszen egy ország energiaellátását mindenképpen biztonságosan, előre kalkulálható és megfizethető áron beszerezhető energiahordozóra, vagy energiahordozó mixre kell alapozni. Mindezek alapján a legreálisabbnak tartott és ezért megvalósítandó célként kijelölt „Közös erőfeszítés” jövőképet az Energiastratégia „Atom-Szén-Zöld” forgatókönyve jeleníti meg a villamosenergia-előállítás szempontjából, melynek legfontosabb elemei a következők:

– az atomenergia hosszútávú fenntartása az energiamixben;

– a szén alapú energiatermelés szinten tartása két okból: (i) energetikai krízishelyzetben (pl. földgáz árrobbanás, nukleáris üzemzavar) az egyedüli gyorsan mozgósítható belső tartalék, (ii) az értékes szakmai kultúra végleges elvesztésének megelőzése a fentiek miatt és a jövőbeni nagyobb arányú felhasználás lehetőségének fenntartása érdekében. Ez utóbbi feltétele a fenntarthatósági- és ÜHG kibocsátás vállalási kritériumoknak való megfelelés (a széndioxid leválasztási és tiszta szén technológiák teljes körű alkalmazása);

– megújuló energia szempontjából az NCsT 2020 utáni lineáris meghosszabbítása azzal, hogy a gazdaság teherbíró képességének, valamint a rendszerszabályozhatóság és a technológia fejlesztések függvényében a kitűzött arány növelésére kell törekedni.

Az Atom-Szén-Zöld forgatókönyv megvalósításával kiválthatóvá válik a hazai összfogyasztás 13%-át kitevő jelenlegi – elsősorban nyári – villamosenergia-import. Sőt, az importot a villamosenergia-termelésünk 14%-át kitevő export válthatja fel 2030-ra, ami a német és a svájci nukleáris kapacitások leépítésével összefüggésben realizálható lesz.

Az Atom-Szén-Zöld forgatókönyv preferálása nem jelenti azt, hogy a többi forgatókönyv irreális elemeket tartalmazna. Bizonyos külső és belső gazdaságpolitikai feltételek teljesülése mellett akár kormányzati preferencia-váltás is bekövetkezhet, új helyzetben más forgatókönyv adhat megbízhatóbb garanciát a biztonságos energiaellátásra. Ezért is fontos elem az Energiastratégia kétévenkénti felülvizsgálata.

Az Energiastratégia legfontosabb tézisei a versenyképes, fenntartható és biztonságos ellátásért:

Energiatakarékosság

Az ellátásbiztonság növelésének leghatékonyabb és legeredményesebb, rövid távon is megvalósítható módja a fogyasztás csökkentése az energiatakarékosság és az energiahatékonyság javításán keresztül. A primerenergia-felhasználás célértéken tartásához jelentős, teljes felhasználási és fogyasztási értékláncot átfogó energiamegtakarítási intézkedések szükségesek, amelyek egyaránt érintik a termelői és fogyasztói oldalt is.

A cél az, hogy a 2010-es 1085 PJ hazai primerenergia-felhasználás lehetőleg csökkenjen, de a legrosszabb esetben se haladja meg 2030-ra az 1150 PJ-t, a gazdasági válság előtti évekre jellemző értéket. Mindez versenyképesség, fenntarthatóság és ellátásbiztonság szempontjainak érvényesülése mellett a fosszilis energiahordozók felhasználásának és a CO2-kibocsátásnak a csökkentése mellett kell megvalósuljon.

A gazdaság energiaintenzitása mind a primerenergia-igény csökkenésének eredményeként, mind az 1150 PJ energiafogyasztási szinten egy – európai összehasonlításban – magas értékről jelentősen csökken, mivel a nemzeti össztermék növekedéséhez egy csökkenő vagy közel stagnáló energiafogyasztás társul. Ennek eredményeként mérséklődhet az ország fosszilis importfüggése és kiszolgáltatottsága, valamint mérséklődhet a hazai energiaárak ingadozása is.

Az energiahatékonyság javításának kiemelt részét képezik az épületenergetikai fejlesztések. Ma a Magyarországon felhasznált összes energia 40%-át épületeinkben használjuk el, amelynek mintegy kétharmada a fűtés és hűtés számlájára írható. A megközelítőleg 4,3 millió lakást kitevő állomány 70%-a nem felel meg a korszerű funkcionális műszaki, illetve hőtechnikai követelményeknek, az arány a középületek esetében is hasonló. Az elmúlt évek során végrehajtott lakossági energiahatékonysági programoknak köszönhetően a helyzet javuló tendenciát mutat, de ma még egy azonos alapterületű budapesti lakás fűtési energia-felhasználása duplája egy hasonló bécsi lakásénak.

Ezért a meglévő épületállomány – különös tekintettel a középületekre – felújítása prioritás. Az épített kulturális örökség esetében a környezetvédelmi-energetikai célok megvalósíthatóságának lehetőségeit minden esetben egyedileg szükséges mérlegelni és meghatározni, hogy a megvalósítás ne veszélyeztesse a pótolhatatlan örökségértékeket, valamint azok értékkibontakoztatását ne akadályozza. Kiemelt figyelmet szükséges fordítani a világörökségi címet elnyert helyszínek értékeinek megőrzésére. Az Energiastratégia célja az épületállomány fűtési energiaigényének 30%-kal való csökkentése 2030-ra az Európai Uniós célokkal összhangban lévő épületenergetikai programok segítségével. Ezáltal a hazai primerenergia-igény több mint 10%-kal lesz csökkenthető.

További 6–9% primerenergia-megtakarítást jelent az elavult, alacsony hatékonyságú erőművek felújítása, valamint a hálózati veszteségek csökkentése. Emellett az ipari folyamatok és a közlekedés energiaigényének mérséklése is jelentős tényezője az energiatakarékossági programnak.

Az energiatakarékosság elterjesztésében és az ökoszisztémák környezeti terhelésének csökkentésében is jelentős szerepet játszik a szemléletformálás: a társadalom legszélesebb körét – az iskolai oktatáson keresztül a felnőttképzésekig – kell környezettudatos fogyasztóvá tenni.

Megújuló és alacsony szén-dioxid kibocsátású energiatermelés növelése

A fenntartható energiaellátás érdekében a megújuló energia aránya a primerenergia-felhasználásban várhatóan a mai 7%-ról 20% közelébe emelkedik 2030-ig. A 2020-ig megvalósuló növekedési pályát – 14,65%-os részarány elérése a bruttó végső energiafelhasználásban a kitűzött cél – a Megújuló Energia Hasznosítási Cselekvési Terv mutatja be részletesen. A megújuló energiaforrásokon belül prioritást a kapcsoltan termelő biogáz és biomassza erőművek és a geotermikus energia-hasznosítás formái kapnak, amelyek elsősorban, de nem kizárólagosan hőtermelési célt szolgálnak. Emellett a napenergia-alapú hő- és villamos energia, valamint a szél által termelt villamos energia mennyiségében is növekedés várható. 2020 után nyílhat lehetőség a hazai napenergiapotenciál nagyobb mértékű, közvetlen áramtermelésre való felhasználására a fotovillamos technológia árcsökkenése révén.

A bioenergia-hasznosítás szempontjából az energetikai rendeltetésű ültetvényekről származó alapanyaggal, valamint mezőgazdasági és ipari (például élelmiszeripari) melléktermékekkel dolgozó decentralizált energiatermelő egységek (például biogáz üzemek) kerülnek előtérbe. Szintén hangsúlyos kérdés az anyagában már nem hasznosítható kommunális és ipari hulladékok, illetve szennyvizek energetikai felhasználása.

A megújuló energiaforrások térnyerése mellett, az új atomerőművi blokk(okk)al számoló forgatókönyvekben (lásd az Energiastratégia melléklete) az atomenergia mai 16%-os részesedése is növekszik a primerenergia-felhasználásban 2030-ra. Mindezzel lehetővé válik a fosszilis energiahordozók részarányának jelentős csökkentése és az energiaellátással kapcsolatos üvegházhatású gázkibocsátás csökkentése.

Erőmű-korszerűsítés

A villamosenergia-igények megbízható ellátása érdekében kidolgozásra kerül egy részletes kritériumrendszer a kieső erőművek pótlására. A villamosenergia-termeléshez kapcsolt jelenlegi CO2-intenzitásnak 370 gramm CO2/kWh szintről közelítőleg 200 gramm CO2/kWh-ra kell csökkennie. Forgatókönyv elemzések azt mutatják, hogy ellátásbiztonsági és kibocsátás-csökkentési szempontokat figyelembe véve mindez úgy érhető el, hogy a megújuló energiahordozók aránya jelentősen növekszik, illetve a Paksi Atomerőmű telephelyén – a jelenlegi négy blokkjának üzemidő-hosszabbítása mellett – új blokk(ok) létesülnek. A 2030-ig megépülő új atomerőművi blokk(ok) a CO2-kibocsátás szempontjából kétségtelenül pozitív hatással lesznek, mivel az új blokk(ok) üzembe helyezését követő időszakra már egyértelműen CO2-kvóta szűkösség prognosztizálható, így a bővítés okán megvásárlásra nem kerülő, vagy eladható CO2-kvóták jelentős, jól számszerűsíthető gazdasági hasznot eredményeznek majd nemzetgazdasági szinten.

Emellett azonban fontos lesz megvizsgálni a 2032–37 utáni időszakot is. A jelenleg működő négy paksi blokk leállásával, és nem nukleáris kapacitásokkal való pótlásával ugyanis ekkor újra növekedhet a CO2-kibocsátás abban az esetben, ha a CO2 leválasztási és tárolási technológiák (CCS) még nem lesz piacérettek, így elveszíthetjük az előnyünket a CO2-kibocsátás tekintetében. CCS alkalmazásával a megnövelt hatékonyságú modern gázturbinák és széntüzelésű blokkok is esetleges alternatívát jelenthetnek, megfelelő költséghatékonyság, illetve a környezetvédelmi, egészségügyi és tárolásbiztonsági feltételek megvalósulása esetén. Ettől függetlenül mind a jelenleg működő négy paksi blokk, mind az esetlegesen létesítendő új atomerőművi blokk(ok) esetén a legszigorúbb, rendszeresen felülvizsgált biztonsági normákat kell alkalmazni.

A közösségi távfűtés és egyéni hőenergia-előállítás korszerűsítése

Szükséges a távhőszolgáltatás versenyképességének biztosítása, amihez elengedhetetlen egy önálló távhő fejlesztési cselekvési terv kidolgozása, a szolgáltatás műszaki színvonalának fejlesztése (decentralizált, fokozatosan összekapcsolható távhőszigetek létrehozása, alacsony hőfokú távfűtésre való áttérés, a távhűtés lehetőségének vizsgálata, szolgáltatási minőségellenőrzési rendszer, hatékonysági kritériumrendszer felállítása, egyedi szabályozhatóság és mérés, falusi távfűtőművek fejlesztése), a megújuló energiaforrások bevonása és a szigorú feltételek melletti hulladékégetés távhőtermeléssel való összekapcsolása. Ezáltal a lakásállomány jelenlegi 15%-áról a távhőszolgáltatás lefedettsége akár növekedhet is. A vizsgált forgatókönyv alapján a megújuló hőenergia előállítás aránya a teljes hőfelhasználáson belül a jelenlegi 10%-ról 25%-ra nő 2030-ra, amelybe beleértjük az egyedi hőenergia előállító kapacitásokat (biomassza, nap- és geotermális energia) is.

A közlekedés energiahatékonyságának növelése és CO2 intenzitásának csökkentése

A közlekedés olajfüggőségének csökkentését szolgálja az elektromos (közúti és vasúti)- és hidrogénhajtás (közúti) arányának 14%-ra; az agroüzemanyag felhasználás 15%-ra növelése 2030-ra. E cél eléréséhez elengedhetetlen a szükséges infrastruktúra kiépítése elsősorban a nagyvárosokban, amelynek eredményeképpen Magyarország felkerülhet az elektromos és hidrogénhajtás európai térképére. A közlekedés elektrifikációja elsősorban az atomerőművi villamos energiára építhető.

A közlekedés energiahatékonyságát növeli a vasúti személy- és áruszállítás szerepének erősítése és korszerű vontatási technológiák alkalmazása. A közösségi közlekedés átállítása lokálisan előállított, fenntarthatósági kritériumoknak megfelelő hajtóanyagokra (második generációs technológiák, biogáz, hidrogén, illetve elektromosság) szintén hozzájárul az Energiastratégia céljainak eléréséhez.

Zöld ipar, megújuló mezőgazdaság

Az energiahatékonyság növelése és az üvegházhatású gáz emisszió csökkentése elsőrendű költséghatékonysági kérdés az iparban és a mezőgazdaságban is. A csővégi, a szennyezés-kezelésre összpontosító megoldások helyett a cél a megelőző jellegű, a teljes életciklus során érvényesülő alacsony karbonintenzitású technológiák kifejlesztésének és elterjedésének támogatása. A biomassza és a hulladék nemcsak energiaforrás, hanem potenciális ipari nyersanyag is, amit a gyors ütemben fejlődő bio-alapú gazdaság számos területén lehet felhasználni. Ezáltal olyan biotechnológiai eljárásokkal állíthatóak elő gyógyszer- és finomvegyipari anyagok, amelyek alkalmazásával az ipari gyártási folyamatok és termékek üvegházhatású gáz kibocsátása jelentősen csökkenthető.

A hagyományos agrotechnikai gyakorlat felelős az összes üvegházhatású gáz kibocsátás 13–15%-áért. Megfelelő mezőgazdasági technikákkal és az organikus (bio)gazdálkodás révén csökkenthető az üvegházhatású gázok kibocsátása például a minimális agrokemikália és magas fokú élőmunka-igényen keresztül, ezért mind az energiahatékonyság növelése, mind az üvegházhatású gázok kibocsátásának csökkentése szempontjából prioritás a támogatása.

A mezőgazdasági energiahatékonyság növelése a fenntartható geotermális energiahasznosításra alapozott üvegházi növénytermesztés támogatása révén is fokozható. Jelenleg a szektorban a fosszilis energiára alapozott hőenergia termelés dominál. A megújuló gazdaság víziójának kialakítását nagyban segíti a mezőgazdasági melléktermékek helyi, lokális igények szerinti hasznosítása.

Energetikai célú hulladékhasznosítás

A települési szerves hulladék biomasszának tekinthető, így energetikai hasznosítása a megújuló energiaforrások részarányához adódik. Sok országban akár a 15–20%-át is adják az energetikai célú biomassza-felhasználásnak, hazánkban is növelhető lenne általa a megújuló részarány. Az éghető települési hulladékok hulladékégető művekben való energetikai hasznosítása a világ fejlett országaiban a technológiai fegyelem maradéktalan betartása mellett és szigorú környezetszennyezési normáknak megfelelve, megoldottnak tekinthető. Az ilyen jellegű hulladékok akár 60%-a is hasznosítható lenne ilyen módon már a jelenlegi műszaki-technológiai színvonalon is. Hazánknak is ebbe az irányba kell elmozdulnia, mert a hasznosítás nélküli deponálás nem fenntartható, egyre több értékes termőföldet foglal el, veszélyezteti az ivóvízkészletet és a természetes biodiverzitást.

Állami szerepvállalás erősítése

A piacosított, liberalizált és igen nagy arányban privatizált energiagazdaságban az állami jelenlét meglehetősen mérsékelt. Az állam prioritásait ma elsősorban – az Európai Unió előírásaihoz alkalmazkodva – szabályozási eszközökkel tudja érvényesíteni. A jogi és gazdasági feltételek koherenciájának biztosítása önmagában nem elégséges eszköz a közjó és a nemzeti érdek hatékony érvényesítéséhez. Míg a villamosenergia-szektorban az állami tulajdonú MVM Zrt.-n és a Paksi Atomerőmű Zrt.-n keresztül az államnak jelentős közvetlen lehetősége maradt a piac befolyásolására, addig a földgáz- és kőolajszektorban ennek a megteremtése a cél, különös tekintettel a 2015-ben lejáró magyar-orosz hosszú távú gázár megállapodásra. Ez történhet az MVM Zrt. új jogosítványokkal való ellátásával, új állami földgáz-kereskedelmi cég létrehozásával vagy meghatározó hányad vásárlásával jelentős piaci részesedéssel rendelkező cégben.

A magyar energetikai infrastruktúra (erőművek, hálózatok, intelligens fogyasztásmérők) megújítása beruházás-igényes, ezért a befektetői környezet kiszámíthatóságát és a gyors ügymenetet biztosító intézményrendszert kell létrehozni. Ennek hiánya a hosszú távú ellátásbiztonsághoz nélkülözhetetlen beruházások elmaradásához vezethet.

A földgáz importforrások diverzifikálásának, a villamosenergia-hálózati szabályozó kapacitás növelésének és a piaci verseny kialakulásának elősegítése céljából 2011 februárjában létrejött a kelet-közép-európai országokat és az Európai Bizottság szakértőit tömörítő Észak-Dél Magasszintű Csoport.

Tekintettel az energetikai szakember-hiányra, az Energiastratégia megvalósítása érdekében a magas színvonalú energetikai szakképzés mielőbbi felélesztése szükséges, különös tekintettel az energiatakarékossági lehetőségek feltérképezésében és megújuló energiaforrások hasznosításában járatos szakemberek – többek között megújuló energia mérnök, energetikus szaktanácsadó, napkollektor-, hőszivattyú szerelő – többszintű képzésének beindítására. Az új atomerőművi blokkok létesítésének szakemberigénye szintén komoly oktatási, képzési program megvalósítását igényli.

Az Energiastratégia céljaihoz kapcsolódó, az OGY határozatban is feltűntetett főbb intézkedések:

1. Fenntartható energiagazdálkodási törvény megalkotása

2. Energiahatékonyság növelése

a) Nemzeti Energiahatékonysági Cselekvési Terv

b) Épületenergetikai Stratégia

c) Erőmű fejlesztési Cselekvési Terv

3. Megújuló energia hasznosítás növelése:

a) Magyarország Megújuló Energia Hasznosítási Cselekvési Terve

b) Megújuló energia potenciál térségi szintű feltérképezése

4. Közlekedésfejlesztés:

a) Közlekedési Koncepció

5. Hazai energiahordozó vagyon hasznosítása:

a) Készletgazdálkodási és hasznosítási cselekvési terv

6. Környezettudatos szemlélet kialakítása:

a) Szemléletformálási Cselekvési Terv

b) Energiagazdász hálózat létrehozása

7. Iparfejlesztési célok megvalósítása:

a) Energetikai iparfejlesztés és K+F+I Cselekvési Terv

8. Távhőszolgáltatás versenyképességének biztosítása:

a) Távhő-fejlesztési Cselekvési Terv

| „Földünk törékeny bolygó, amelyet kitartó munkával meg kell védenünk a következő generációk számára. Ezt a védelmet csak együttműködve tudjuk biztosítani.” | |

| „Our Earth is a fragile planet that we must work hard to protect for many future generations to enjoy. We can protect our planet only if we work together.” | |

| (Dr. Julian M. Earls, NASA) | |

| „A bolygó lázas. Ha a gyermeked lázas doktorhoz viszed. Ha a doktor azt mondja, hogy beavatkozás szükséges, nem ellenkezel, hogy ’azt olvastam a tudományos-fantasztikus irodalomban, hogy nincs is ilyen probléma.’ Ha ég a házad, nem azon gondolkozol, hogy a gyermeked tűzálló. Cselekszel.” | |

| „The planet has a fever. If your baby has a fever you go to the doctor. If the doctor says you need to intervene here, you don’t say, ’Well, I read a science fiction novel that told me it’s not a problem.’ If the crib’s on fire, you don’t speculate that the baby is flame retardant. You take action.” | |

| (2007, AI Gore) | |

| Növekvő igények és fokozott verseny a fogyatkozó erőforrásokért. | |

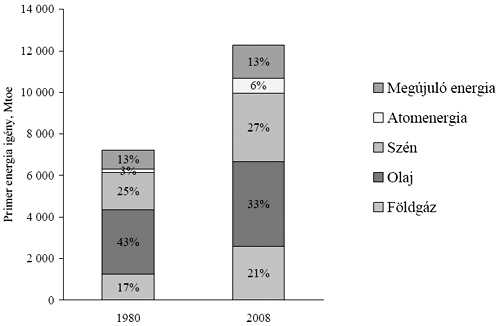

A Nemzetközi Energiaügynökség (IEA) adatai szerint a világ energiaigénye 1980-ban 7 229 millió tonna olajegyenérték (Mtoe) volt, ami 2008-ra közel 70%-kal, 12 271 Mtoe értékre növekedett. A globális primerenergia-igény több mint 80%-át a fosszilis energiaforrások adják, melyek mellett a nukleáris energia, illetve megújuló energiaforrások részesedése elenyészőnek hat (1. ábra). A felhasználás növekedése a jövőben tovább folytatódik, ezért mértékadónak tekinthető prognózisok szerint a fosszilis energiahordozók magas aránya már nem tartható fenn biztonsággal hosszú távon.

1. ábra: Globális primerenergia-felhasználás összetételének változása

Forrás: World Energy Outlook 2010, IEA

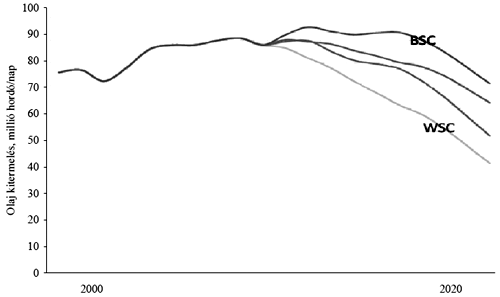

A Földön kitermelhető fosszilis energiaforrások közül a kőolaj az első, melynél valószínűleg hamarosan elérjük vagy már el is értük az évente felszínre hozható legnagyobb mennyiséget. Ez a gyakorlatban azt jelenti, hogy kitermeltük az összes ismert rendelkezésre álló olajmennyiség felét. Az árnövekedés és a beszerzési nehézségek forrása az, hogy a nehezebben és drágábban kitermelhető fél fog a rendelkezésünkre állni a jövőben. A helyzetet az is bonyolítja, hogy a perspektivikus lelőhelyek 70–80%-a diktatórikus államberendezkedésű országokban, politikailag instabil környezetben található. Az olajkitermelés hozamcsúcsát követheti majd, a nem konvencionális források kitermelésével 100–120 éven belül a földgáz, 150 év elteltével pedig a szénkitermelés hozamcsúcsa. A hozamcsúcsok elérésének ideje nem elsősorban a készletek nagyságának, hanem a lehetséges kitermelési ütemüknek a függvénye, azaz az igények növekedésének a következménye, ami által a kereslet-kínálat egyensúlyi helyzetből való kibillenését okozza. A bekövetkezésük ideje ezért nagyban függ a világ kormányai által meghatározott energiapolitikai irányoktól, és csak kisebb mértékben a rendelkezésre álló készletek nagyságától, mivel azok kitermelésének gazdaságossága kérdéses. Napjainkban kezd gazdaságossá válni az úgynevezett nem-konvencionális források (palagáz, olajpala, olajhomok) kitermelése. A nem konvencionális földgáz megjelenésének az árcsökkentő hatása már érződik a piacokon annak ellenére, hogy mennyiségi korlátok miatt egyelőre még nem tud jelentősen hozzájárulni a globális igények kielégítéséhez. Az Amerikai Egyesült Államokban viszont már elterjedten használják a technológiát, ami segítségével az ottani belföldi termelés szinten tartható az apadó hagyományos készletek ellenére. A nem-konvencionális kőolajnak nincs árcsökkentő hatása, egyelőre az árak növekedése mellett sem tud jelentősen hozzájárulni az igények kielégítéséhez. A jelenleg kísérleti stádiumban lévő mélytengeri olajkitermelés, a metánhidrát hasznosítása és a kontinentális nagy mélységből való kitermelés, valamint Kelet-Szibéria és a sarkvidéki területek feltárása további forrásokat eredményezhet majd. Egyúttal azonban azt is figyelembe kell vennünk, hogy ezek az új technológiák minden eddigi emberi környezet átalakításnál nagyobb hatásúak lesznek. A megfordíthatatlan környezetrombolás veszélye arányosan szigorú, hatékony és folyamatos ellenőrzést igényel globális szinten.

A globális klímaváltozást előidéző antropogén CO2-kibocsátás energetikai szektorra vonatkozó hányada 1980-ban 18,7 milliárd tonna volt, ami 2008-ra 57%-kal, 29,4 milliárd tonnára emelkedett. A megnövekedett légköri CO2-koncentráció eredményeként a globális felmelegedés olyan, eddig nem látott időjárási katasztrófákhoz vezethet, aminek következtében milliók válhatnak földönfutóvá. A koppenhágai klímacsúcs következtetése, hogy a fenntartható gazdaságra való átálláshoz a globális átlaghőmérséklet növekedését 2°C határon belül kell tartani az iparosodás előtti szinthez képest. Ez csak a globális kibocsátások radikális – 2050-ig legalább 50%-os – csökkentésével érhető el. Bár a koppenhágait követő 16. cancúni klímacsúcs az 1,5°C határon belüli cél vizsgálatát is kezdeményezte a CO2-kibocsátás tovább nőtt az elmúlt évtizedben a csökkentés érdekében hozott számos nemzetközi megállapodás ellenére is. Úgy tűnik, hogy a jelenlegi energia- és klímapolitikai tendenciák nem teszik lehetővé a CO2 kibocsátás növekedésének a lassítását sem. A trendek megfordításához a jelenleginél erősebb politikai akaratra és több forrásra van szükség.

A kormányok e bizonytalanság ellenére törekednek a növekvő energiaigények kielégítésére. A fejlett országok (OECD tagállamok) használják el a világ a primerenergia-forrásának 44%-át, miközben lakosságuk mindössze a teljes népesség 18%-át teszi ki. A Nemzetközi Energiaügynökség 2035-ig szóló előrejelzése szerint * a primerenergia-felhasználás növekedésének 93%-a nem OECD tagállamokhoz köthető. A gazdasági fejlődés hatására az energiaigény számottevő növekedése várható Brazíliában (népesség 3%-a, energiafelhasználás 2%-a), Oroszországban (népesség 2%-a, energiafelhasználás 6%-a) valamint Indiában (népesség 17%-a, energiafelhasználás 5%-a) és Kínában (népesség 20%-a, energiafelhasználás 17%-a), azaz az úgynevezett BRIC országokban. Ennek a tendenciának a kockázata az említett országok erőforrás elszívása a hazánkat is érintő piacokról. A fosszilis energiahordozók iránti igény megnövekedése a kereslet-kínálat felborulásához, az árak növekedéséhez vezet. Ezen kedvezőtlen hatások mérséklése érdekében olyan programokra van szükség, amelyek megteremtik az új erőforrás struktúrához és éghajlati körülményekhez való alkalmazkodást.

A növekvő igények kielégítése végett sok helyen tervezték (Olaszország, India, Malajzia és Kína) az atomenergia alkalmazásának bővítését az energiafüggetlenség és dekarbonizáció szándékával. A fenti államok közül a három ázsiai ország deklarálta, hogy a japán Fukushima Daiichi atomerőművi telephelyen történt atomerőmű-baleset nem befolyásolja majd érdemben nukleáris programjaikat. A brit kormány is a nukleáris energiatermelés hosszú távú fenntartása mellett döntött, míg Németország és Svájc az atomenergia kivezetését választotta. Az olasz kormány 2011. március végén bejelentette, egy évre felfüggesztik az új atomerőművek építését előkészítő programot. Azonban bármilyen forgatókönyv is fog megvalósulni a jövőben a nukleáris kapacitásokkal kapcsolatban, az uránkészletek rendelkezésre állása és mérete továbbra is fontos információ lesz a döntéshozók számára. A szénhidrogénekkel ellentétben az uránkészletek nem egy régióra korlátozottan, hanem a világ politikailag stabil demokráciáiban is megtalálhatók. Jelentős uránvagyonnal rendelkezik Ausztrália, Kanada, Kazahsztán és Oroszország, valamint egyes afrikai államok. A jelenlegi felhasználás mellett az uránkészletek körülbelül 100–120 évre elegendők. Az urán a gazdaságosan kitermelhető mennyiségét az aktuális piaci ára szabja meg. A ma alkalmazott nukleáris technológiák az urán 235-ös izotópját használják fel, amely mindössze 0,7%-át adja a teljes uránium mennyiségnek, a készletek nagysága a technológia fejlődésével nőhet. 20–30 éven belül várhatóan elterjednek az úgynevezett negyedik generációs szaporító reaktorok, amelyek a teljes uránium mennyiségét (235U és az 238U), beleértve a már kiégett fűtőelemeket is képesek hasznosítani, ezzel sok ezer évre kiterjesztve a szárazföldön rendelkezésre álló hasadó anyag mennyiségét (az 238U kitermelési hozamcsúcsát 10000–60000 év közé becslik). További lehetőség nyílhat az óceánok vízében található urán kinyerésére és a tórium felhasználására. Mindezek alapján megállapítható, hogy a nukleáris energiatermelés jövőjét nem fenyegeti kínálati oldali hiány.

A fejlődő országok részéről jogos az igény a saját életszínvonaluk növelésére, ami azonban hosszú távon – a jelenlegi energiastruktúra és fogyasztási szokások eredményezte forráshiány miatt – nem lesz megoldható. A nemzetközi konfliktusok elkerülése érdekében elengedhetetlen a fenntarthatóság szemléletét tükröző változás, ellenkező esetben a növekedés energetikai és környezeti szempontból áthághatatlan korlátokba fog ütközni. Egy pesszimista forgatókönyv megvalósulása esetén a jövőben olyan gyökeres gazdasági fordulat lehetőségére is fel kell készülni, melynek következtében már nem az emberiség jóléte, hanem méltányos megélhetési feltételeinek biztosítása lesz a cél.

| A jelen gyakorlat | ||

| NEM versenyképes, mert | – a ma meghatározó energiahordozók ára és beszerzése bizonytalanná válik a jövőben, ami keresleti piac kialakulásához vezethet. | |

| – a végtelen gazdasági növekedés modell nem folytatható. | ||

| – a megkívánt lokalitás nem teljesül. | ||

| NEM fenntartható, mert | – a készletek fogyasztása nagyobb sebességgel történik, mint újratermelődésük. | |

| NEM biztonságos, mert | – az igények növekedését nem tudja a maradék készletek kitermelési üteme biztosítani. | |

| – a készletek felett rendelkező országok szabják meg a feltételeket, kiszolgáltatott helyzetbe hozva ezzel az importálókat. | ||

| Megoldás | – a társadalmi szemlélet megváltoztatása, valamint új és hatékonyabb technológiák bevezetése. |

| Magas energia importfüggés, jövőre nézve változó szabályozás és nagy ambíciók, azonban kérdéses megvalósulás | |

Az Európai Unión belüli egységes, hosszú távú energiapolitika iránt először 2005-ben mutatkozott igény az olajár emelkedése és a klímaváltozás okozta kihívások miatt. Az Európai Bizottság ennek hatására 2006-ban jelentette meg a Zöld Könyvet, „Európai Stratégia a fenntartható, versenyképes és biztonságos energiáért” címmel. Ezt követően hozták nyilvánosságra az energiapolitikát máig meghatározó dokumentumokat, a 20%-os energiahatékonysági javulást megcélzó Energiahatékonysági Cselekvési Tervet (2006) és az első EU Energia Cselekvési Tervet (2007). Az európai gáz- és villamosenergia-piacok integrálását segíti a 2009-ben elfogadott harmadik belső energiapiaci csomag. Az egységes, szabad szolgáltató választást biztosító piac megteremti az európai fogyasztók számára a saját fogyasztási szokásaiknak, pénzügyi, illetve kockázatkezelési stratégiájuknak legmegfelelőbb szolgáltatói ajánlatok kiválasztását a stabil piaci árak garanciájával együtt. Ez az ellátásbiztonság növelése mellett esélyt ad a kisebb, főleg megújuló energiát termelő befektetők piacra lépéshez. Az egységes belső energiapiacok kialakításával összhangban a CO2-kibocsátási kvóta-kereskedelem megfelelő működtetése is elengedhetetlen. Megteremtésének előfeltétele az energetikai infrastruktúra átgondolása, az elszigetelt régiók ellátása és a forrásdiverzifikáció szélesítése.

Az Európai Unió energiapolitikai elveit tartalmazza az Energia 2020 Stratégia * , amely erőforrás- és energiahatékony, alacsony szén-intenzitású (CO2-kibocsátású) gazdaság kialakítását tűzi ki céljául. Ehhez meg kell teremteni a csökkenő energiafelhasználás melletti gazdasági növekedés, CO2-kibocsátás csökkentés, és versenyképesség javítás integrált feltételrendszerét, amely egyúttal az ellátásbiztonság növekedését is eredményezi. Az energetikai és klímapolitikai célok elérésének leggyorsabb és legköltséghatékonyabb módja – főleg a hőfelhasználás területén – az energiahatékonyság, illetve -takarékosság fokozása, ami emellett hozzájárul a munkahelyteremtéshez, a fogyasztók költségeinek csökkentéséhez és jobb életkörülmények megteremtéséhez.

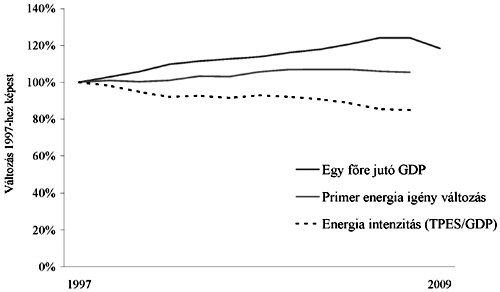

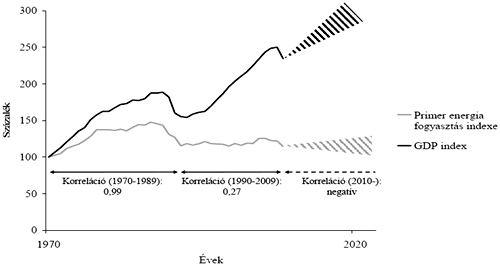

Az Európai Unió primerenergiafelhasználása 2000 és 2004 között 5,9%-kal növekedett, majd 2004 és 2006 között 1 825 Mtoe értéken stabilizálódott. Ez 2007 és 2008 folyamán kis mértékben, majd 2009-ben meredeken csökkent 1 700 Mtoe körüli értékre, visszaesve a 2000-es szintre. Ebben a gazdasági válság vitathatatlan szerepet játszott, a stabilizáció viszont egyértelmű jel a gazdasági növekedés és energiafelhasználás, korábban arányos kapcsolatának szétválására (2. ábra). Ezzel egyidejűleg az Európai Unió energiaintenzitása (a bruttó végső energiafelhasználás és a GDP aránya) is javult, az indikátor a 2003-as 187,3 kilogramm olaj ekvivalens/1000 euro értékről 2009-re 160-as határ alá csökkent.

2. ábra: A primerenergia-igény és az egy főre jutó GDP változása az EU 27 tagállamában

Forrás: Eurostat

Mindezek ellenére az Európai Unió tagállamai számára még jelentős kihívás a 20%-os hatékonyság javulás elérése 2020-ra.

Előrejelzések azt mutatják, hogy a jelenlegi tagállami intézkedésekkel 9% körüli primerenergia-felhasználás csökkenés érhető el 2020-ra. Jelenleg számos olyan elem (ökocímkézés, épületek energiahatékonysági követelményei, vállalatokkal megkötött hosszú távú energiahatékonyság növelő megállapodások) megalkotása, illetve felülvizsgálata van folyamatban, amelyek segítségével ennél nagyobb arányú csökkenés is megvalósítható. A gazdasági válság azonban nem csak az energiafogyasztást vetette vissza, hanem az energiahatékonysági beruházásokra is negatív hatással volt. Emiatt az EU nagy hangsúlyt fektet a finanszírozási mechanizmusok felülvizsgálatára és új innovatív finanszírozási mechanizmusok kidolgozására. A célok elérése érdekében az Európai Unió olyan rendszert kíván kialakítani, ami prioritásként kezeli a berendezések, az épületek, a gyártási folyamatok és szolgáltatások energiafelhasználására vonatkozó követelmények előírását, a közlekedés és közművek hatékonyságának javítását, valamint a felhasználói szokások megváltoztatását.

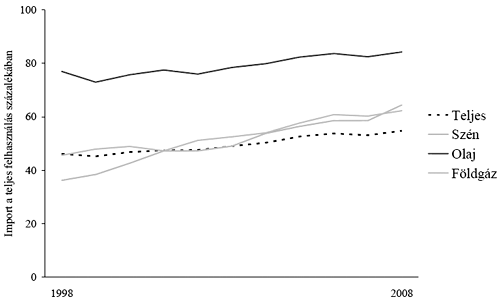

Az EU–27 importfüggősége a primerenergia-ellátásban jelentős, 2008-ban 1 015 Mtoe-t tett ki – 55% –, ami a megelőző 10 év viszonylatában körülbelül 10%-os növekedést jelent (3. ábra). Ez szükségessé teszi a stabil gazdasági és politikai kapcsolat fenntartását a tranzit- és forrás országokkal. Az európai energiatermelés jövőbeli nagyobb biztonságának megteremtése érdekében a legfontosabb három technológiai eszköz a megújuló energiaforrások kiaknázása, az atomenergia-hasznosítás növelése, valamint a ma még nem kiforrott tiszta széntechnológiák (CC) és a CO2 leválasztási és tárolási (CCS) technológiák fejlesztése és elterjesztése.

A legjelentősebb tétel az Európai Unió energiahordozó importjában a földgáz behozatal, ami az elmúlt 15 évben szignifikánsan növekedett. A belső kitermelés 1996-ban érte el a hozamcsúcsot, majd közel egy évtizedes stagnálás után 2004-től csökkenni kezdett. Ennek következményeként a tovább fokozódó igényeket csak egyre nagyobb arányú importtal lehet fedezni. Az Európai Unió földgáz importjának 42%-a Oroszországból, 24%-a Norvégiából, további 18%-a pedig Algériából származott 2009-ben.

3. ábra: Az EU–27 importfüggésének alakulása

Forrás: Eurostat

A megújuló energia termelésnek nagy szerepe van a helyi energiaellátásban, az ellátási formák diverzifikálásban, valamint segítségével Európa szerte több százezer új munkahely – gyártók, kivitelezők, üzemeltetők, mérnökök – teremtése is lehetséges. Jelenleg 1,5 millió főt meghaladó a megújuló energiával kapcsolatos munkahelyek száma, ami az Európai Bizottság által rendelt tanulmány optimista előrejelzése alapján 2020-ra megközelítheti a 3 millió főt * . A megújuló energiaforrások részaránya főleg azokban a tagállamokban nőtt meredeken az elmúlt 10 évben, amelyek kiszámítható ösztönző politikát folytattak, megteremtették a rendszerirányítás ehhez szükséges feltételeit és egyúttal olyan technológiákat alkalmaztak, amelyek jól kihasználták az ország gazdasági, természeti és humán adottságait, így biztosítva megrendeléseket az ottani ipar számára. Az EU-ban 1997 és 2007 között a megújuló és hulladékalapú energiatermelő kapacitások 80 GW-tal nőttek, míg 1990 és 1997 között ez a adat mindössze 15 GW volt. A megújuló energia termelés technológiai bázisában jelenleg a nagy vízerőművek, a mély tengeri és szárazföldi szél erőművek, a napkollektorok és napelemek, a geotermikus rendszerek, a biomassza, illetve az első generációs agroüzemanyagok hasznosítása tekinthető megoldottnak. Magyarországon a megújuló energiapotenciál a járulékos hasznok figyelembevételével legkedvezőbben a decentralizált kistérségi megújuló energia előállítás filozófiájával használható ki. Az EU-ban azonban ezzel ellentétes, nagyléptékű megújuló energia tervek is megjelentek. Az Északi-tengeri koncentrált szélerőmű parkok, ár/apály erőművek, a mediterrán övezetből és Észak-Afrikából tervezett napenergia import * újfajta energiafüggőségek kialakulását eredményezheti és konzerválhatja a központosított energiatermelést. A megújuló energiaforrások használata 2020 után mindezek ellenére egyszerűbbé és olcsóbbá válhat, az ipari tömegtermelés, a technológiai újítások és a fogyasztói tudatosság erősödésével. A fejlődés motorja lehet a zöld innováció („greennovation”), amelynek révén olyan új technológiák válhatnak piacéretté, mint a fotoelektromos panelekkel történő villanyáram-előállítás, a nagyteljesítményű naperőművek, az elektromos- és hidrogénalapú közlekedés, a második generációs agroüzemanyagok és az alternatív biomassza hasznosítási technológiák. Európa számára azonban a legnagyobb kihívás, hogy globálisan az iparág élmezőnyében maradjon.

A jelenleg hatályos irányelvek 2010-re az Európai Unióban 21%-os megújuló villamosenergia-termelést (2001/77/EK * ) és a közlekedésben 5,75%-os megújuló energia részarányt (2003/30/EK * ) vártak el. Az erőteljes növekedés ellenére (a 2008-as statisztikai adatok szerint 16,6% zöld villamos áram és 3,5% megújuló üzemanyag) ezek a célok nem teljesültek. Az Európai Unió 2009/28/EK * irányelve a megújuló energiafelhasználás teljes vertikumára írt elő kötelező vállalásokat a tagországok számára. Az EU átlagára nézve cél a bruttó végső energiafelhasználáson belül 20%-os, és ezen belül a közlekedésben 10%-os megújuló energia részarány elérése 2020-ra. Míg a közlekedési célszám az minden tagállamra nézve 10%, addig a 20% teljes megújuló energia arány az EU átlaga, és az irányelv rögzíti az egyes tagállamok számára az elérendő minimális részarányt.

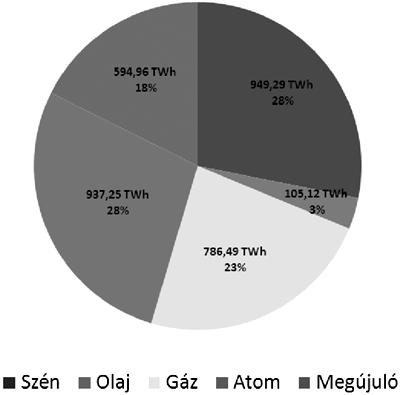

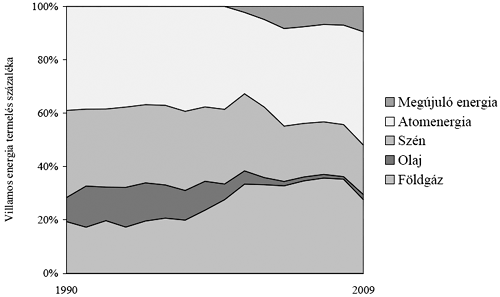

A nukleáris energiatermelés hozzájárul a klímaváltozás elleni küzdelemhez, és erősíti az ellátásbiztonságot azzal, hogy földgáz- és olajalapú energiatermelést vált ki. Jelenleg a nukleáris energia az egyik legolcsóbb alacsony CO2 intenzitású technológia, így az Európai Unió gazdaságának versenyképességét is fokozza. A nukleáris energiatermelés az EU villamosenergia-termelésének közel 30%-át adta 2008-ban (4. ábra), ami azonban a 2011-es németországi erőmű-leállítások következtében valószínűleg csökkent.

4. ábra: Az EU–27 villamosenergia-termelésének forrásösszetétele, 2008

Forrás: Electricity Information, IEA, 2010.

Az elmúlt években felerősödött az érdeklődés az atomenergia alkalmazása iránt, a tagállamok ugyanakkor eltérő módon viszonyulnak az atomenergiához. A nukleáris biztonság kérdése prioritás az Európai Unióban és még inkább az lesz a 2011-es Fukushima Daiichi atomerőművi telephelyen történt atomerőmű-baleset következtében. Az Energiastratégia mellékletében olyan forgatókönyveket is elemeztünk, amelyek nem számolnak az atomenergia jelenlegi részesedésének növelésével, sőt atomenergia nélkül képzelik el a hazai energiaellátás jövőjét.

Ezért lehet fontos szerepe az egyelőre még kísérleti fázisban lévő szén leválasztási és tárolási technológiának a fosszilis energiahordozók által okozott CO2-kibocsátás csökkentésében. Az Európai Bizottság 2050-re a villamosenergia-szektor dekarbonizációját tűzte ki célul * , ami valószínűleg – az atomenergia részesedésének szinten tartása mellett – csak a megújuló energiaforrások maximális hasznosításával és a CCS széles körű alkalmazásával lesz megvalósítható. Az Európai Unió ezért fontos szerepet szán a CCS-nek a dekarbonizáció felé vezető úton, különösen a szénalapú energiatermelés, illetve egyes ipari szektorok (például bioetanol előállítás, vegyipar, cementipar) esetében. Az EU azonban lehetőséget hagy a tagállamoknak, hogy a környezeti kockázatokra való tekintettel korlátozzák a CCS alkalmazását. A technológia lényege, hogy az égetés során felszabaduló CO2-ot nem bocsátják ki a légkörbe, hanem az leválasztásra, elszállításra kerül és tartósan az erre megfelelő földalatti porózus kőzetrétegekbe – például mélyen fekvő sósvizes rétegekbe vagy leművelt földgázmezőkbe – sajtolják. A cél a piacképessé tétel, ezért az Európai Bizottság a technológia európai szintű demonstrációjának finanszírozási alapját is megteremtette * . A 2003/87/EK * irányelv módosítása 2013-tól a CCS technológiát bevonja az EU kibocsátás kereskedelmi rendszerének hatálya alá, valamint a technológia alkalmazása felkerült a kiotói rugalmas mechanizmusok közé tartozó Tiszta Fejlesztési Mechanizmus (Clean Development Mechanism – CDM) lehetséges technológiái közé is. A CCS piacképességének egyik fő feltétele a megfelelő széndioxid ár, ami egy tanulmány * szerint a technológia jelentős fejlesztését is feltételezve 30–50 euro/tonna CO2 árnál következik be, a CO2 ára azonban már évek óta nem éri el 20 euro/tonna küszöböt. Az Európai Unió CO2 geológiai tárolásáról szóló 2009/31/EK * irányelve a tárolás feltételeinek közösségi szintű harmonizációját célozza, amelyet a tagállamoknak kötelező saját jogrendszerükbe integrálni 2011 júniusáig.

Az Európai Uniónak a közösség egészére vonatkozó célkitűzéseinek teljesítéséből Magyarország által vállalt terhek meghatározásánál saját érdekeinket és lehetőségeinket kell szem előtt tartani. A vállalások számszerűsítésénél kompromisszumot kell keresni a vállalás teljesítéséből származó előnyök és a gazdasági, illetve társadalmi ráfordítások és költségek között. A vállalás nagyságánál célszerű szem előtt tartani a legkisebb költség elvét, figyelembe kell venni viszont a vállalás elmaradása vagy alul vállalás esetén felmerülő költségeket is (például az adott helyzet fenntartásának a költségei, illetve az externáliák). Azt is figyelembe kell venni, hogy a rövidtávú döntések hosszú időre konzerválhatják az energia termelés és felhasználás struktúráját (lock-in), ezért célszerű a hosszabb távú, akár 2050-ig terjedő perspektívában is vizsgálni a döntések hatásait.

Az energiahatékonyság területén Magyarország leginkább az energiaintenzitás és az energiafelhasználás csökkentésével tud hozzájárulni a közös energiapolitika mai célkitűzéséihez.

| Az Energia 2020 közlemény (COM(2010) 639 végleges) prioritásai | ||

| a versenyképes, fenntartható és biztonságos energiáért | ||

| Energiahatékonyság | – Az EU kezdeményezéseinek a legnagyobb energiamegtakarítást ígérő két szektorra, a közlekedésre és az épületenergetikára kell összpontosítaniuk. A Bizottság 2011 közepéig beruházás-ösztönző és innovatív pénzügyi eszközöket dolgoz ki, annak érdekében, hogy az ingatlantulajdonosokat és a helyi szerveket segítse az ingatlanfelújítások, valamint az energia-megtakarítást célzó intézkedések finanszírozásában | |

| Integrált áram piac és szükséges infrastruktúra | – A Bizottság 2015-öt jelölte meg céldátumként, a belső energiapiac teljessé tételére, ezt követően már egyetlen tagállam piaca sem működhet a többitől elszigetelve. | |

| Vezető szerep a technológia és innováció területén | – A közlemény négy nagyszabású, Európa versenyképessége szempontjából kulcsfontosságúnak számító projekt elindítását irányozza elő. Ezek a projektek az intelligens energiahálózatok, a villamosenergia-tárolás új technológiáira, a második generációs agroüzemanyagok kutatására, valamint a városi területek takarékosabb energiafelhasználását biztosítani hivatott úgynevezett „intelligens városok” partnerségére irányulnak. | |

| Biztonságos, és megfizethető energia, aktív fogyasztók | – A Bizottság új intézkedéseket javasol az árak összehasonlíthatósága, a szolgáltatóváltás, valamint a világos, átlátható számlázás területén. | |

| Globális fellépés energiaügyekben | – a javaslat szerint az EU-nak össze kell hangolnia a harmadik országokkal fennálló kapcsolatait. Az EU energiapiacában való részvétel iránt érdeklődő, és annak feltételrendszerét elfogadó országok további integrálása érdekében javasolt az Energia Közösséget létrehozó szerződés kiterjesztése. | |

| A földgáz kiszolgáltatottságunk csak regionális együttműködés révén, a beszerzési utak diverzifikálásával csökkenthető. | |

A magyar energiaellátás döntő hányada importból származik, és ez hosszú távon is így marad. Magyarország nem képes egyedül szavatolni energiabiztonságát, ezért elengedhetetlen a szomszédos országokkal való együttműködés az infrastruktúrák összekapcsolása céljából. Másrészt regionális szinten hatékonyabb lehet az energiaexportáló országokkal szembeni érdekérvényesítés is. A nemzetközi energetikai kapcsolatok az ellátásbiztonság kritikus komponensét képezik, az érdekérvényesítés sikeressége az egész gazdaság teljesítő- és alkuképességétől is függ. Az Energiastratégia ezzel kapcsolatban három prioritást fogalmaz meg: részvétel az EU közös energiapolitikájának kialakításában, az akut energiakrízis-helyzetek EU szolidaritás alapján való kezelése, valamint a regionális/bilaterális energetikai kapcsolatok kezelése.

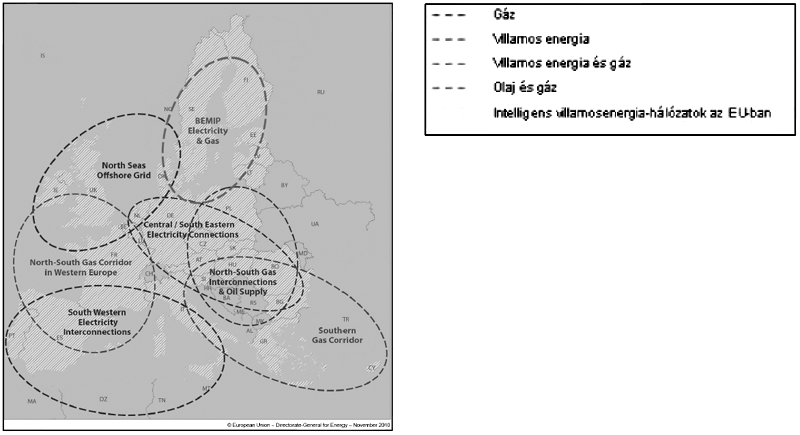

5. ábra: Az EU infrastruktúra fejlesztések fő területei

Forrás: Európai Bizottság, DG ENER

A bilaterális energetikai kapcsolatok alapját a közép-európai regionális energiapiac kialakítása jelenti. A regionális piac – az egymástól függetlenül működő nemzeti piacokhoz képest – komoly hatékonyságnövekedést és piaci stabilizációt eredményez, kialakítása azonban szoros politikai együttműködést is igényel. Az Európai Unió hosszú távú infrastruktúra fejlesztési elképzelésében a közép-európai régió három tervben is fontos szerepet játszik (5. ábra) * . Hazánk ellátása szempontjából ezek, mint a forrás diverzifikáció biztosítékai lehetővé teszik, hogy a Testvériség vezetéken kívül más forrásból is érkezhessen földgáz a térségbe:

(i) az osztrák-magyar interkonnektor (Baumgarten/Moson) bővítése és a tervezett szlovák-magyar interkonnektor megépítése, amelyek kapacitás szempontjából együtt lefedik szinte a teljes magyar földgázimport mennyiségét és kapcsolatot jelentenek a nyugat-európai gázpiachoz;

(ii) az észak-déli földgáz folyosó (North-South Interconnections) kiépítése, amihez a szlovák-magyar és horvát-magyar gázösszekötetések tartoznak és ezek segítségével elérhetők lesznek a tervezett lengyel, horvát, szlovén és észak-olasz LNG terminálok, valamint idővel a lengyel palagáz lelőhelyek, amennyiben az ezzel kapcsolatos klímavédelmi kockázatok (például a kitermeléshez kötődő jelentős metánszivárgás) kezelése megoldódik és a kitermelés elindul;

(iii) a déli földgáz folyosó (Southern Gas Corridor) projektjei elérhetővé tennék a Kaszpi-térségbeli és közel-keleti földgázlelőhelyeket (Nabucco és AGRI), míg a Déli Áramlat alternatív útvonalat biztosítana az orosz földgáz beszerzéshez.

A hazánkat is érintő uniós infrastruktúra-fejlesztésekhez tartozik még a nyugat európai piacokkal kapcsolatot teremtő villamosenergia-hálózat (Central-South-Eastern Electricity Connections).

Magyarország számára a legfontosabb energetikai partner Oroszország. Oroszország tartósan a legfontosabb importforrás marad, így a kiegyensúlyozott orosz-magyar partneri viszony az ellátásbiztonság nélkülözhetetlen eleme. A korábbi évek orosz-ukrán gázvitája több alkalommal okozott kellemetlenséget Magyarország és az EU gázellátásában, egyúttal rávilágított az egyoldalú energiaimport-függőség magas kockázatára. Az energiabiztonság azonban a válság óta kiemelt kérdéssé vált az EU-ban.

Magyarországnak ezen felül szoros energetikai kapcsolatokra kell törekednie a tranzit szempontból jelentős Ukrajnával és Ausztriával, illetve a potenciális tranzit Romániával, Olaszországgal, Szlovéniával, Szlovákiával, Lengyelországgal és Horvátországgal. Magyarország stratégiai pozícióját erősítheti a Visegrádi országokkal (V4) való közös összefogás és a balkáni, elsősorban a volt jugoszláv tagköztársaságokkal való szoros együttműködés, tekintettel arra, hogy ezen országok gázellátása jelenleg teljesen (Szerbia, Bosznia Hercegovina) csak Magyarországon keresztül valósítható meg. Az egész térség ellátásbiztonságához hozzájárulnak a magyarországi földgáztároló kapacitások és azok fejlesztései. A dél-kelet európai térségben az energetikai együttműködés terén a legfontosabb partner Horvátország lehet a jövőben. Korábban horvát-magyar megállapodás született a gázvezetékek összekapcsolásáról is, ami lehetővé teszi a horvát gáz importigények olcsóbb forrásból történő beszerzését és a későbbiekben szlovén/olasz irányú jelentős mennyiségű tranzit lebonyolítását is.

A V4-ek az érdekegyeztetés zavaraiból és bizonyos érdekkonfliktusokból fakadóan eddig nem használták ki elég hatékonyan a hasonló geopolitikai helyzetből és az esetenkénti közös fellépésből fakadó gazdasági előnyöket. A közös energiapolitika és a regionális energiapiac kialakításának hiánya már eddig is számszerűsíthető gazdasági károkban volt mérhető, hiszen az elmaradt haszon is veszteségként fogható fel. Energiapolitikai szempontból a közép-európai régió ütközőzóna az Európai Unió fő importforrásai és importáló régiói között és egyben tranzit szempontjából is megkerülhetetlen.

| Primer Energia | |

| Földgáz kiszolgáltatottságunkat részben enyhíti az értékes hazai földgáz infrastruktúra, beleértve a kereskedelmi és stratégiai tárolók meglétét. |

A rendszerváltozás óta eltelt 20 évben a magyar gazdaság alapvető szerkezeti változáson ment keresztül. Ennek következménye az energia-intenzív iparágak gyors leépülése, az anyag- és energiafelhasználás 1970-es évek szintjére történő visszaesése volt. Az elmúlt két évtized során bekövetkezett gazdasági szerkezetváltás a munkanélküliség drámai növekedésével, az országon belüli és a fejlett EU régiókhoz képesti szakadékok szélesedésével is járt. A társadalom-, gazdaság- és energiapolitika kulcskérdése a kívánatos felzárkózás és az Energiastratégia összhangjának biztosítása. A szolgáltatási szektor hangsúlyossá válásával a GDP folyamatos növekedése mellett a primerenergia-felhasználás 1990–1992 között 17%-kal csökkent, majd 1992–2007 között átlagosan évi 0,5%-kal nőtt. 2009-ben a primerenergia-felhasználás, a gazdasági válság hatására az előző évhez képest 7,6%-kal csökkent, így elérte 1056 PJ értéket (a 2010. évi érték 1085 PJ).

A primerenergia-igényesség, azaz a belföldi termelés összértékére (a nominális GDP-re) vonatkoztatott primerenergia-igény Magyarországon 2007-ben mintegy 2,4-szerese volt az Európai Unió átlagának, vásárlóerő paritásra átszámítva azonban csak 1,22 ez az arány. A villamosenergia-igényesség – szintén vásárlóerő paritásra átszámítva – nálunk még kisebb is (97%-a), mint az EU átlaga. Mindez azt jelenti, hogy Magyarországra egyszerre jellemző a nagyon alacsony fajlagos (egy főre jutó) energiafelhasználás és a viszonylag magas energiaintenzitás.

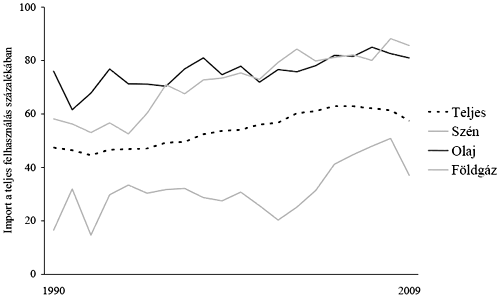

6. ábra: Magyarország energia importfüggősége

Forrás: Energiaközpont Nonprofit Kft.

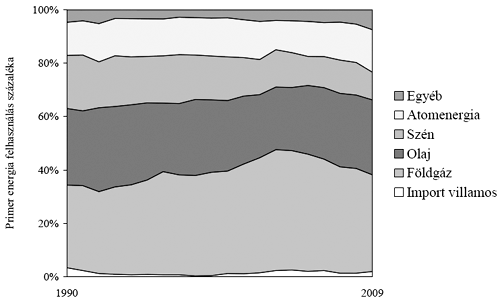

A primer energiahordozókat tekintve a hazai mélybányászati széntermelés leépülésével az energiahordozó struktúra a növekvő földgázfelhasználás irányába változott. Ennek következtében a fosszilis energiahordozók nettó importja – a gázimport erőteljes növekedése miatt – a közel változatlan energiafelhasználás mellett is jelentősen növekedett 1990 és 2005 között (6. ábra). A fosszilis energiahordozók részesedése a primer energiahordozók között 1990-ben 80% (958 PJ), míg 2009-ben 75% (789 PJ) volt (7. ábra). Földgázimport igényünket 80%-ban Oroszországból fedezzük, gyakorlatilag egyetlen szállítási útvonalon keresztül (Testvériség gázvezeték), ami ellátásbiztonsági szempontból kiszolgáltatott helyzetet teremt. A HAG vezeték összeköttetést biztosít az osztrák tranzitvezetéki csomóponttal, azonban szállítási kapacitása egyelőre korlátozott, azonban kapacitásának megduplázása tervben van.

7. ábra: Magyarország primerenergia-felhasználása

Forrás: Energiaközpont Nonprofit Kft.

A földgázellátás biztonságát a kereskedelmi és stratégiai készletezés is szavatolja, ami a megfelelő tároló kapacitás meglétét jelenti. Jelenleg a hazai tároló kapacitás nagysága – Európában egyedülálló módon – meghaladja az éves földgázfogyasztás felét (körülbelül 5,8 milliárd m3). „A földgáz biztonsági készletezéséről szóló” 2006. évi XXVI. törvény előírásai szerint a földgáz biztonsági készlet mértéke legalább 600 millió m3 és legfeljebb 1200 millió m3 mobil földgázkészlet azzal, hogy a földgáz biztonsági készletet olyan tárolóban kell elhelyezni, amelynek kitárolási kapacitása napi 20 millió m3. A kőolaj- és a kőolajtermékek készletezése az IEA és az EU előírásai szerint legalább 90 napos fogyasztásnak megfelelő mennyiségben történik.

A megújuló energia részaránya a végső energiafelhasználáson belül 6,6% volt 2008-ban (7,3% 2010-ben), ezzel az EU tagországok közt az alsó egyharmadban foglalunk helyet (2008-as EU–27 átlag: 10,3%), és a többi hasonló fejlettségű országtól is elmaradunk (Bulgária 9,4%, Csehország 7,2%, Lengyelország 7,9%, Románia 20,4% illetve Szlovákia 8,4%). A különbség részben a környező országok kedvezőbb és jobban kihasznált vízenergia potenciáljával és erdősültségi mutatóival, másrészről azonban a hazainál hatékonyabb szabályozó rendszerrel magyarázható. A 2009/28/EK irányelv * alapján ennek a mutatónak hazánk esetében 2020-ra 13%-ot kell elérnie. Ugyanez az irányelv egy ütemterv előirányzatot is tartalmaz, amelynek az első állomása valószínűleg teljesül, mivel eszerint átlagosan a 2011 és 2012 közötti kétéves időszakban 6,04%-ot kell elérnie a megújuló energiafelhasználás arányának. A 2010 decemberében elfogadott Magyarország Megújuló Energia Hasznosítási Cselekvési Terve az irányelvben meghatározottnál ambiciózusabb célokat tartalmaz: 2012-re 7,4%-ot, 2020-ra pedig 14,65%-ot. A megújuló energiaforrásokon belül Magyarország földrajzi adottságainak figyelembevételével a biogén forrású energiatermelés (erdészetből és mezőgazdaságból származó biomassza, biogáz, agroüzemanyagok), a geotermikus és termálenergia, illetve hosszú távon a napenergia a legfontosabbak. Magyarország megújuló energiaforrások hasznosítása tekintetében eddig nem használta ki a rendelkezésre álló hazai potenciált. A Magyar Tudományos Akadémia Megújuló Energia Albizottsága által 2005–2006 folyamán végzett felmérés eredményei szerint az elméleti megújuló energia potenciál 2600–2700 PJ/év, ami sosem használható ki teljesen. A tényleges megvalósítható szintet a műszakilag lehetséges, illetve a gazdaságilag megvalósítható potenciálok jellemzik. Erre vonatkozóan azonban jelenleg nincs egyértelmű becslés, illetőleg ez a potenciál a technológiák fejlődésével és terjedésével egyre növekszik.

Az ország ásványi nyersanyagai természetes állapotukban az állam tulajdonában vannak. E kincsek hazánk természeti erőforrásainak és a nemzeti vagyonának részét képezik, nyilvántartásukat a Magyar Bányászati és Földtani Hivatal végzi (1. táblázat).

| Nyersanyag | Földtani | Kitermelhető | Termelés | Termelés | |

| vagyon (2010) | vagyon (2010) | (2008) | (2009) | ||

| millió tonna | |||||

| Kőolaj | 209,4 | 18,4 | 0,81 | 0,80 | |

| Feketekőszén | 1625,1 | 1915,5 | – | – | |

| Barnakőszén | 3198,0 | 2243,8 | 1,39 | 0,95 | |

| Lignit | 5761,0 | 4356,3 | 8,04 | 8,03 | |

| Uránérc | 26,8 | 26,8 | – | – | |

| milliárd m3 | |||||

| Földgáz | 3563,0 | 2392,9 | 2,88 | 3,12 | |

1. táblázat – Magyarország hagyományos energiahordozó vagyona

Forrás: Magyar Bányászati és Földtani Hivatal

Magyarország energiaellátásában a szénbányászat egészen az 1960-as évekig meghatározó volt, onnantól viszont csökken a kibányászott mennyiség. A hazai szénvagyon eddiginél nagyobb mértékű felhasználása szükséges és támogatható, de ennek feltétele, a környezetvédelem követelményeinek teljesítése.

A földtani földgáz vagyon a Makói lelőhellyel együtt 3563 milliárd m3. Viszont ezzel az előfordulással kapcsolatban még nincs technológiai megoldás a kitermelésre. Kizárólag a működő bányákat számítva, a kitermelhető földgáz vagyon a 2008. január 1-i állapot szerint mindössze 56,6 milliárd m3, amely alapján (az évi termeléssel elosztva) az ellátottság 21 év. Földgázból a legtöbbet Algyőn termelnek, azonban a legnagyobb földgázvagyon a Makói-árok területén található. A makói mélyfekvésű (3–6 km) nem hagyományos földgázlelőhely feltárását a kanadai Falcon Oil and Gas Ltd. kezdte, majd később kapcsolódott be a Mol Nyrt. és az ExxonMobil leányvállalata, az ExxonMobil Kutatás és Termelés Magyarország Kft. Mára csak a Falcon Oil maradt a korábbi konzorciumból. Az 1567 négyzetkilométeres Makói-medencében a korábbi felmérések, és nagy pontosságú becslések szerint a kitermelhető ipari gázvagyon 2 milliárd hordó egyenértéknek felel meg, azaz 340 milliárd m3 feletti vagyont képez. Ennek az ipari vagyonnak a jelenlegi technológiai ismeretek alapján, évi ötven kút lefúrásával számolva a következő 30 év során mintegy 30%-a termelhető ki. Ez hosszú távon is fedezné a hazai szükségletek több mint harmadát (34,2%). A makói gázvagyon kitermelhetőségének technikai-műszaki feltételei jelenleg nem adottak, és még csak becslések sem állnak rendelkezésre, hogy mikor lehet realitás. Emellett a mecseki széntelepek jelentős mennyiségű szénhez kötött metángázt tartalmaznak.

Magyarország területén, Kővágószőlősön bányásztak uránércet, amelyből helyben állították elő az urán-oxidot, majd ebből az egykori Szovjetunióban gyártottak fűtőelemeket. A bányát végül gazdasági okok miatt 1997-ben zárták be, így a magyarországi uránércbányászat és ércfeldolgozás teljesen megszűnt. 2006-tól viszont a piaci keresletnövekedés miatt intenzív uránérckutatás folyik a dél-dunántúli térségben (Mecsek, Bátaszék, Dinnyeberki és Máriakéménd). A mecseki uránérc-előfordulás a nemzetközi minősítés szerint a nagyobbak közé tartozik, de az érc fémtartalma átlagosan csak 1,2 kg/t körüli. Az elmúlt években az urán-oxid tonnánkénti ára 88–110 dollár volt. Jelenlegi becslések szerint 154 dollár felett lenne nyereséges az érc kitermelése és dúsítása.

| A meghatározó atomenergia részarány mellett, főképp elavult és alacsony hatásfokú erőművi egységek látják el az igényeket. |

Magyarország villamosenergia-ellátásának forrásoldalát ellentmondásos helyzet jellemzi. A hazai villamosenergia-rendszerben nagyobbrészt alap-terheléses üzemvitelre alkalmas egységek működnek, ezért a rendszer technikai eszközökkel egyre nehezebben szabályozható, különös tekintettel a völgyidőszaki leszabályozásra. Jelenleg az eredetileg nem erre a célra épített gazdaságtalan és elavult, fosszilis energiahordozót használó erőművi blokkokkal szabályoznak. Ezek a 200 MW teljesítményű blokkok biztosítják a villamosenergia-rendszerben a szekunder tartalékokat. A jelenlegi helyzetben pár éven belül bekövetkezhet olyan szituáció, hogy a kapacitás kiesések nem lesznek kezelhetők a tartalékok hiányában. A kiépülő egységes európai villamosenergia-piac megfelelő határkeresztező kapacitásokkal, valamint a napi és napon belüli piacok összekapcsolásával segíthet a hazai ellátási zavarok kivédésében. 2010. december 31-én a villamosenergia-rendszerben együttműködő villamosenergiát termelő hazai erőművek beépített kapacitása 9317 MW, a rendelkezésre álló teljesítmény értéke 8417,7 MW, amelyből 3061,9 MW szabályozható, 5350,8 MW nem szabályozható volt. A 9317 MW-ból 23 nagyerőmű biztosított 7859,9 MW-ot, a további 1421,1 MW-ot pedig az 50 MW alatti, döntően gázmotoros, kisebb mértékben megújuló energiaforrással működő kiserőművek adták.