h) 9. §-a (2) bekezdésének c) pontjában és a 13. §-a (1) bekezdésében az „n), ny), o)” szövegrész helyébe „n), o)” szövegrész, a „7. § (3), (8)–(10)” szövegrész helyébe a „7. § (3), (8), (10), (18)” szövegrész,

i) 12. §-a (2) bekezdésének a) pontjában az „n), ny), o)” szövegrész helyébe „n), o)” szövegrész, a „7. § (3), (9)–(10) bekezdése” szövegrész helyébe a „7. § (3) és (10) bekezdése” szövegrész,

j) 22. §-a (3) bekezdésében az „érvényesíthető az (1)–(2) bekezdés” szövegrész helyébe az „érvényesíthető az (1) bekezdés” szövegrész,

k) 22/B. §-a (2) bekezdésének felvezető rendelkezésében a „beruházás értékéből” szövegrész helyébe a „beruházás értékéből folyó áron” szövegrész, a (2) bekezdésének b) pontjában, (6) bekezdésének a) és b) pontjában a „feltételeknek megfelelő” szövegrész helyébe a „kedvezményezett” szövegrész, (12) bekezdésében az „e törvényben és a kormányrendeletben” szövegrész helyébe az „e törvényben, a kormányrendeletben és a határozatban” szövegrész,

l) 22/B. §-a (5) bekezdésének felvezető rendelkezésében az „államháztartási támogatás” szövegrész helyébe az „állami támogatás” szövegrész, (5) bekezdésének a) pontjában az „a)–f)” szövegrész helyébe az „a)–g)” szövegrész, (5) bekezdésének b) pontjában a „g)” szövegrész helyébe a „h)” szövegrész

lép.

(9) E törvény hatálybalépésével egyidejűleg hatályát veszti az adókról, járulékokról és egyéb költségvetési befizetésekről szóló törvények módosításáról szóló 2002. évi XLII. törvény 303. § (10) bekezdésében „a Tao. 23. §-ának (3) bekezdése,” szövegrész.

(10) A Tao. 8. §-a (1) bekezdésének gy) pontjában a „valamint az adóévet megelőző adóévben a 7. § (1) bekezdésének ny) pontja alapján az adózás előtti eredményt csökkentő tételként számításba vett összeg,” szövegrész 2006. január 1. napjával hatályát veszti.

(11) 2006. január 1. napjával hatályát veszti a Tao. 2. §-ának (6)–(7) bekezdése, a 27. §-a, a 29. § (8) bekezdése, és ezzel egyidejűleg

a) a Tao. preambulumában „a társasági adózás szabályairól és az osztalékadóról a következő” szövegrész helyébe „a társasági adózás szabályairól a következő” szövegrész,

b) a Tao. 1. §-a (1) bekezdésében „meghatározott társasági- és az osztalékadó kötelezettségnek” szövegrész helyébe „meghatározott társasági adó kötelezettségnek” szövegrész,

c) a Tao. 2. §-a előtti címben az „A társasági adó és az osztalékadó alanya” szövegrész helyébe az „A társasági adó alanya” szövegrész,

d) a Tao. 3. §-a (1) bekezdésében a „belföldi illetőségű adózó és a belföldi illetőségű, osztalékban részesülő adókötelezettsége” szövegrész helyébe, a „belföldi illetőségű adózó adókötelezettsége” szövegrész,

e) a Tao. 3. §-a (2) bekezdésében a „jövedelmére, a külföldi illetőségű osztalékban részesülő adókötelezettsége a belföldről származó osztalékra terjed ki” szövegrész helyébe, „jövedelmére terjed ki” szövegrész

lép.

302. § (1) Az Eva tv. e törvénnyel megállapított 5. § (5) bekezdése a kihirdetés napján lép hatályba, de rendelkezéseit az adózó 2004. január 1-jétől alkalmazhatja.

(2) Az Eva tv. 12. § (2) bekezdésében az „értelemszerűen módosítva az 5. § (2), a 8. § (1)–(3) és a (6) bekezdése alapján” szövegrész helyébe az „értelemszerűen módosítva az 5. § (2) és (5), a 8. § (1)–(3) és a (6) bekezdése alapján” szövegrész, továbbá az Eva tv. 12. § (3) bekezdésében az „értelemszerűen módosítva a 8. § (5)–(6) bekezdése alapján” szövegrész helyébe az „értelemszerűen módosítva az 5. § (2) és (5), a 8. § (5)–(6) bekezdése alapján” szövegrész lép.

303. § (1) E törvénynek az áfa-törvényt érintő rendelkezéseit – az e törvényben meghatározott eltérésekkel – azokban az esetekben kell először alkalmazni, melyekben az adófizetési kötelezettség, illetve az adólevonási jog 2004. december hónap 31. napját követően keletkezik.

(2) Az e törvénnyel megállapított áfa-törvény 7. § (3) bekezdésének f) pontja a települési önkormányzatok többcélú kistérségi társulásáról szóló törvény hatálybalépésével egyidejűleg lép hatályba, rendelkezéseit a hatálybalépést követően teljesített termékátadások esetén kell először alkalmazni.

(3) Az e törvénnyel megállapított áfa-törvény 15. § (8) bekezdése, illetve 33. § (1) bekezdésének b) pontja a 2004. április hónap 30. napját követően keletkező adófizetési kötelezettség, adólevonási jog esetén is alkalmazható.

(4) E törvény hatálybalépésével egyidejűleg az áfa-törvény 4/C. §-a (2) bekezdésének d) pontja, 12. §-ának b) pontja, 20/A. §-ának (6) bekezdése, valamint a 22. §-ának (10) bekezdésében a „a zálogkötelezettel szemben fennálló” és a „a zálogkötelezettnek” szövegrész, a 40. § (10) bekezdésben az „és (11)” szövegrész, az áfa-törvény 66. § (5) bekezdésében a „ ,számlát helyettesítő okmányban” szövegrész hatályát veszti.

(5) E törvény hatálybalépésével egyidejűleg az áfa-törvény 15. § (5) bekezdésének e törvénnyel megállapított l) pontjában az „a)–j) pontokban” szövegrész helyébe „a)–k) pontokban” szövegrész, a 15. § (5) bekezdésének e törvénnyel megállapított m) pontjában az „a)–k) pontokban” szövegrész helyébe „a)–l) pontokban” szövegrész, a 18. § (4) bekezdésében a „20/A. § (4) bekezdésében” szövegrész helyébe a „20/A. § (3) bekezdésében” szövegrész, a 26. § (1) bekezdés b) pontjában a „16. § (11) bekezdése” szövegrész helyébe a „16. § (11) és (14) bekezdése” szövegrész, a 33/A. § (4) bekezdésében a „33. § (1) bekezdés a) pontja” szövegrész helyébe „33. § (1) bekezdés b) pontja” szövegrész, a 40. § (1) bekezdésében a „(2)–(11) bekezdésekben” szövegrész helyébe a „(2)–(10) bekezdésekben” szövegrész, 40. § (2) bekezdésében a „15. § (2)–(5) bekezdéseiben” szövegrész helyébe „15. § (2)–(5) és (11) bekezdéseiben” szövegrész, a 40. §-ának (7) bekezdésében a „14. § (2) bekezdésében” szövegrész helyébe a „14. § (2), (7) bekezdéseiben” szövegrész lép.

(6) Az e törvénnyel megállapított áfa-törvény 4/A. § (3) bekezdése a kihirdetés napján lép hatályba, rendelkezéseit 2004. október 1-jétől lehet alkalmazni.

304. § (1) Nulla százalékos adómérték alkalmazandó az ISPA előcsatlakozási eszközből támogatott projekt keretében közvetlenül a kedvezményezett részére történő termékértékesítésnek és szolgáltatásnyújtásnak azon részére, amelyet Kohéziós Alapból finanszíroznak.

(2) Nem terjed ki az áfa-törvény 38. § (1) és (4) bekezdése szerinti arányosítási kötelezettség az áfa-törvény 58. § (1) bekezdése szerinti átvevő adóalany által a mezőgazdasági tevékenységet folytató adóalanytól felvásárolt termék és igénybe vett szolgáltatás után kifizetett, az átvevő adóalany által előzetesen felszámított adóként figyelembe vehető kompenzációs felár összegére.

(3) Az (1) bekezdésben foglalt rendelkezést azon termékértékesítések, szolgáltatásnyújtások esetén lehet először alkalmazni, amelyek után az adófizetési kötelezettség 2004. május 1-jét követően keletkezik.

(4) A (2) bekezdésben foglalt rendelkezést azon termékértékesítések, szolgáltatásnyújtások esetén lehet először alkalmazni, amelyek tekintetében az adólevonási jog 2004. január 1. napját követően keletkezik.

(5) Az áfa-törvény e törvénnyel megállapított 13. § (1) bekezdésének 40. pontja a 2004. január hónap 1. napját követő termékértékesítések és szolgáltatásnyújtások esetén is alkalmazható.

(6) Az áfa-törvénynek e törvénnyel megállapított 33. §-ának (4) bekezdése szerinti levonási tilalmat arra a szolgáltatásra kell először alkalmazni, amelynél a felek közötti elszámolási időszak 2004. december 31. napját követően kezdődik.

305. § E törvénnyel megállapított Fát. 6/A. §-át 2005. évben oly módon kell alkalmazni, hogy az éves fogyasztói árkiegészítés felső határának meghatározásához e törvény kihirdetésének napján alkalmazott árakat kell alapul venni.

306. § (1) E törvény Rega-tv.-t módosító rendelkezéseit a hatálybalépést követően forgalomba helyezett gépjárművek esetén kell alkalmazni.

(2) E törvény hatálybalépésével egyidejűleg a Rega-tv. 5. §-a, 7. §-a, 9. §-ának (2) bekezdése hatályát veszti.

(3) E törvény hatálybalépésével egyidejűleg a Rega-tv. 2. §-ának 8. pontjában a „személygépkocsinak” szövegrész helyébe „gépjárműnek” szövegrész, a 8. § (1) bekezdésében a „személygépkocsik” szövegrész helyébe a „gépjárművek” szövegrész, a 9. § (4) bekezdésében a „személygépkocsi” szövegrész helyébe a „gépjármű” szövegrész, a 9. § (5) bekezdésében a „személygépjárműnek” szövegrész helyébe a „gépjárműnek” szövegrész, a 14. §-ában a „közösségi vámjog végrehajtásáról szóló törvény végrehajtására kiadott külön jogszabály” szövegrész helyébe a „Vám- és Pénzügyőrségről szóló törvény végrehajtására kiadott külön jogszabály” lép.

307. § A Nkat. e törvénnyel megállapított 5. § (5) bekezdésében foglaltakat 2004. április 30. napját követően keletkezett fizetési kötelezettség esetén kell alkalmazni. A jogalkotási törvényben nevesített hivatalos lapok után e törvény hatálybalépése előtt esetlegesen megállapított fizetési kötelezettség nem hajtható végre, illetőleg ilyen fizetési kötelezettség a hatálybalépést követően nem állapítható meg.

308. § (1) A Jöt. e törvénnyel megállapított 25. §-ának (1), (6)–(7) bekezdése, 28. §-a (1) bekezdésének felvezető mondatrésze és a) pontja, 58. §-ának (11) bekezdése, 59. §-ának (13) bekezdése, 86. §-ának (2) bekezdése, 103. §-a (2) bekezdése 1. pontjának d)–e) alpontja és 3. pontjának felvezető mondata és c) alpontja, 105. §-ának (5) bekezdése, 126. §-ának (4)–(5) bekezdése, 129. §-a (2) bekezdésének n)–o) pontja e törvény kihirdetésének napján lép hatályba azzal, hogy rendelkezéseit a folyamatban lévő ügyekben is alkalmazni kell.

(2) A Jöt. e törvénnyel megállapított 52. §-a (1) bekezdésének a)–b) és d) pontja 2005. július 1-jén lép hatályba.

(3) A Jöt. e törvénnyel megállapított 58. §-a (4) bekezdésének g) pontjában és (5) bekezdésének h) pontjában meghatározott rendelkezést az e törvény kihirdetésének napján érvényes engedéllyel rendelkező biodízel-adóraktár engedélyese esetében 2005. március 1-jétől kell alkalmazni.

309. § (1) E törvény kihirdetésének napján a Jöt. 27. §-ának (1) bekezdésében a „3199/93/EGK” szövegrész helyébe a „3199/93/EK” szövegrész, és (5) bekezdésében a „19. § (4) bekezdés” szövegrész helyébe a „19. § (5) bekezdés” szövegrész, a 28. §-a (1) bekezdésének b) pontjában a „3649/92/EK” szövegrész helyébe a „3649/92/EGK” szövegrész, a 39. §-a (2) bekezdésének b) pontjában a „vámteher fizetési vagy a társadalombiztosítási járulék fizetési kötelezettségét” szövegrész és 43. §-a (6) bekezdésének b) pontjában a „termékdíj, vámteher fizetési vagy a társadalombiztosítási járulék fizetési kötelezettségét” szövegrész helyébe a „társadalombiztosítási járulék fizetési kötelezettségét vagy vámtartozását” szövegrész, 47. §-a (1) bekezdésének c) pontjában a „határvámhivatal” szövegrész helyébe a „vámhatóság” szövegrész, 59. §-ának (7) bekezdésében a „jövedékibírság-tartozására” szövegrész helyébe a „jövedékibírság- és mulasztásibírság-tartozására” szövegrész, 74. §-ának (3) bekezdésében a „külföldre” szövegrész helyébe a „harmadik országba” szövegrész, 82. §-a (3) bekezdésének a) pontjában az „adóazonosító számát” szövegrész helyébe az „adóazonosító jelét” szövegrész, 98. §-ának (11) bekezdésében az „adójegy ideiglenes kivitelét” szövegrész helyébe az „adójegy kivitelét” szövegrész, 104. §-a (15) bekezdésének b) pontjában a „vámteher-fizetési vagy a társadalombiztosítási járulék fizetési kötelezettségét” szövegrész helyébe a „társadalombiztosítási járulék fizetési kötelezettségét vagy vámtartozását” szövegrész, 115. §-ának (2) bekezdésében a „hamisítása, a hamisított” szövegrész helyébe a „hamisítása, a hamis, a hamisított” szövegrész, és (1) bekezdésében az „átvétele a megtalált zárjegy” szövegrész helyébe az „átvétele, felhasználása a megtalált zárjegy” szövegrész, 119. §-a (2) bekezdésének d) pontjában az „adójegyet (e §, valamint” szövegrész helyébe az „adójegyet, hivatalos zárat (e §, valamint” szövegrész, 123. § (9) bekezdésében a „– a 126. § (2)–(3) bekezdésében és a 128. §-ban foglaltak figyelembevételével –” szövegrész helyébe a „– a 126. § (2)–(4) bekezdésében és a 128. §-ban foglaltak figyelembevételével –” szövegrész lép.

(2) E törvény hatálybalépésével egyidejűleg a Jöt. 19. §-ának (5) bekezdésében a „bankgarancia” szövegrészek helyébe a „pénzügyi biztosíték” szövegrész, a „bankgaranciaként” szövegrész helyébe a „pénzügyi biztosítékként” szövegrész, a „bankgaranciában” szövegrész helyébe a „pénzügyi biztosítékban” szövegrész, 24. §-ának (4) bekezdésében a „bankgaranciában” szövegrész helyébe a „pénzügyi biztosítékban” szövegrész, 26. §-ának (5) bekezdésében a „25. § (6) bekezdés” szövegrész helyébe a „25. § (8) bekezdés” szövegrész, a 28. §-ának (3) bekezdésében a „45 napon belül” szövegrész helyébe a „90 napon belül” szövegrész, 42. §-ának (8) bekezdésében a „bankgarancia” szövegrészek helyébe a „pénzügyi biztosíték” szövegrész, a „bankgaranciaként” szövegrész helyébe a „pénzügyi biztosítékként” szövegrész, az 52. §-a (1) bekezdésének a) pontjában az „50 ppm-nél kisebb és összaromás-tartalma nem haladja meg a 35% értéket” szövegrész helyébe a „legfeljebb 10 ppm” szövegrész és b) pontjában az „50 ppm-nél nagyobb vagy összaromás-tartalma meghaladja a 35% értéket” szövegrész helyébe a „10 ppm-nél nagyobb” szövegrész, 97. §-a (2) bekezdésének a) pontjában a „10 380 forint/ezer darab” szövegrész helyébe a „11 220 forint/ezer darab” szövegrész és c) pontjában a „3500 forint/kilogramm” szövegrész helyébe a „3625 forint/kilogramm” szövegrész lép.

310. § E törvény hatálybalépésével egyidejűleg a Jöt. 9. §-ának (1) bekezdésében a „valamint a nemzetközi forgalomban részt vevő vagy javításra érkező légi járműből tranzitterületen lefejtésre kerülő üzemanyag,” szövegrész, 11. §-a (5) bekezdésében a „(a 14. rovatban)” szövegrész, 15. §-a (2) bekezdésének c) pontja, 17. §-a (3) bekezdésének első mondatában a „ , továbbá az, aki a 0 adómérték alá tartozó biodízelt a külön jogszabályban foglaltaktól eltérően használja fel” szövegrész, 19. §-a (5) bekezdésében a „hitelintézet által vállalt vagy felülgarantált” szövegrész, 52. §-a (1) bekezdésének h) pontja, 73. §-a (3) bekezdésének utolsó mondata, 103. §-a (2) bekezdése 3. pontjának b) alpontja, 128/A. §-a, 129. §-a (1) bekezdésének c) pontja, valamint a Vám- és Pénzügyőrségről szóló 2004. évi XIX. törvény 42. §-ának (3) bekezdése, továbbá a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény módosításáról szóló 2004. évi XLI. törvény hatályát veszti.

311. § E törvény hatálybalépésével egyidejűleg a Vtv. 1. §-a (3) bekezdésének 13. pontja, az 52. §-ának (3) bekezdése, valamint a 65. §-a hatályát veszti.

312. § E törvény hatálybalépésével egyidejűleg a Htv. 33. §-a b) pontjában „a szállásdíj” szövegrész helyébe „az adóalap” szövegrész lép, az 52. §-a 31. pontjának a 2003. évi XCI. törvény 126. §-ával beiktatott c) alpont második mondata és 52. §-ának 35. pontjából a „villamos- és gázenergia-,” szövegrész pedig hatályát veszti.

313. § (1) E törvénynek az Itv.-t módosító rendelkezéseit – a (2) és (3) bekezdésben foglaltak kivételével – azokban a vagyonszerzési ügyekben kell alkalmazni, amelyeket e törvény hatálybalépését követően jelentettek be illetékkiszabásra, vagy amelyek e törvény hatálybalépését követően más módon jutottak az illetékhivatal tudomására. Az eljárási illetékekre vonatkozó rendelkezéseket e törvény hatálybalépését követően kezdeményezett első fokú és jogorvoslati államigazgatási és bírósági eljárások eljárási illetékére kell alkalmazni.

(2) Ha a vagyonszerzési illetékkötelezettség 2005. január 1-je előtt keletkezett és a vagyonszerzést gépjármű esetében 2005. január 15-ig, más vagyontárgy esetében 2005. január 31-ig illetékkiszabásra bejelentik, az illeték megállapítására az illetékkötelezettség keletkezésekor, illetve a vagyonszerzés illetékkiszabásra bejelentésekor hatályos illetékrendelkezések közül azokat kell alkalmazni, amelyek a vagyonszerző számára kedvezőbb illetékfizetési kötelezettséget eredményeznek.

(3) Ha az öröklési illetékkötelezettség 2005. január 1-je előtt keletkezett, illetve az öröklési szerződés megkötésére 2005. január 1-je előtt került sor, akkor az öröklési illeték, illetve az öröklési szerződés esetén a visszterhes vagyonátruházási illeték megállapítására a 2004. december 31-én hatályos illetékrendelkezéseket kell alkalmazni, feltéve, hogy ezek a rendelkezések a vagyonszerző számára kedvezőbb fizetési kötelezettséget eredményeznek.

(4) E törvény hatálybalépésével egyidejűleg az Itv. 23/A. §-a (8) bekezdésének második mondata a „fizetési meghagyás” szövegrész után és a jogerőre” szövegrész között a „(határozat)” szövegrésszel egészül ki, a 102. §-ának (4) bekezdésében „az építésre jogosult vállalkozótól” szövegrész helyébe a „a vállalkozótól” szövegrész lép.

(5) E törvény hatálybalépésével egyidejűleg hatályát veszti az Itv. 26. §-ának (5) bekezdése, 34–36. §-a, 65–66. §-a, a 91. §-ának (2) és (3) bekezdéséből a „(95. §)” szövegrész, a 102. § (1) bekezdése l) pontjának első mondatából a „továbbá az előbbi feltételeknek egyébként megfelelő olyan földrészlet, amelyen csak szükséglakás, illetőleg olyan lakás céljára használt helyiségcsoport (helyiség) van, ami még a szükséglakás követelményeinek sem felel meg.” szövegrész, valamint a 102. § (1) bekezdése l) pontjának második mondata.

(6) Az a gazdálkodó szervezet, amelynek e törvény hatálybalépése előtt a pénzügyminiszter a bírósági eljárási illeték megfizetésére egyedi fizetési módot engedélyezett, a bírósági eljárási illetéket 2005. június 30-ig az engedélyben meghatározottak szerint fizetheti meg.

(7) Az Itv.-nek az e törvénnyel módosított 73. §-át 2005. március 31-ig azzal az eltéréssel kell alkalmazni, hogy az okmányirodánál nem elektronikus úton kezdeményezett államigazgatási eljárás illetéke az Itv. 2004. december 31-én hatályos rendelkezései szerint, illetékbélyeggel is megfizethető.

314. § (1) E törvény hatálybalépésével egyidejűleg a Gjt. 18. §-ának 1. és 2. pontjában lévő „rendszámmal” szövegrész helyébe „rendszámtáblával ellátott” szövegrész, míg ugyanezen § 13. pontjában lévő „legalább egy éve közös háztartásban élő” szövegrész helyébe „ugyanazon önkormányzat illetékességi területén lakóhellyel rendelkező” szövegrész kerül.

(2) E törvény hatálybalépésével egyidejűleg hatályát veszti a Gjt. 4. §-ának (1) bekezdésében lévő „vagy használatának módjában” szövegrész, 5. §-ának g) pontja, 17. §-ának (3) bekezdésében lévő „a helyszínen” szövegrész, valamint 18. §-ának 19. és 25. pontja.

315. § (1) E törvény hatálybalépésével egyidejűleg az Art. 7. §-ának (4)–(5) bekezdései, a 9. §-ának (1) bekezdésében a „külön jogszabály alapján” szövegrész, a 16. § (3) bekezdésének g) pontjában, valamint a 17. § (3) bekezdésének a) pontjában a „könyvvezetésének módját,” szövegrész, a 20. § (1) bekezdésében az „útlevélszámát és” szövegrész, a 21. § (2) bekezdésében a „(nem magyar állampolgárságú magánszemélynek az útlevélszámát)” és a „(nem magyar állampolgárságú magánszemélynél az útlevélszámot)” szövegrészek, a 21. § (3) bekezdésében a „magyar állampolgárságú” szövegrész, a 27. § (3) bekezdésének első mondatában az „is” szövegrész, a 68. § harmadik mondatában az „, illetőleg a biztosítási intézkedés foganatosítását” szövegrész, a 90. §-ának (6) bekezdésében az „(automatizált egyedi döntéssel)” szövegrész, a 136. §-ának (3) bekezdésében az „e” szövegrész, a 176. § (1) bekezdésének b) pontjából „ , vagy olyan gépjármű tulajdonjogát szerezte meg, amelynek korábbi tulajdonosa (elidegenítője) adómentes volt” szövegrész, a 178. § 1. pontjában az „ennek hiányában magyar állampolgársággal nem rendelkező magánszemély esetében az útlevélszám,” szövegrész, valamint az 5. számú melléklet 1. pontjának első mondatában a „foglalkozó” szövegrész hatályát veszti.

(2) E törvény hatálybalépésével egyidejűleg az Art. 27. § (4) bekezdésében az „április” szövegrész helyébe „május” szövegrész, a 28. § (2) bekezdésében a „január 15-éig” szövegrész helyébe „február 15. napjáig” szövegrész, a 28. § (4) bekezdésében a „május 15.” szövegrész helyébe „május 20.” szövegrész, a 37. § (6) bekezdésében „az adózó” szövegrész helyébe „az adózó vagy az adatszolgáltatásra kötelezett” szövegrész, a 41. § (1) bekezdésében a „május” szövegrész helyébe „június” szövegrész, a 44. § (3) bekezdésében „A fióktelepnek nem minősülő telephelyen gazdasági tevékenységet folytató külföldi vállalkozó” szövegrész helyébe „A fióktelepnek nem minősülő telephelyen gazdasági tevékenységet folytató külföldi vállalkozó és a külföldi székhelyű, belföldi illetőségűnek minősülő adózó” szövegrész, az 59. § (1) bekezdésében „a 52. § (2) bekezdése” szövegrész helyébe „az 52. § (2) bekezdése” szövegrész, az „a 58. §-ban” szövegrész helyébe „az 58. §-ban” szövegrész, a 89. § (2) bekezdésében „a megkülönböztetés nélküli eljárás tilalmának” szövegrész helyébe „a megkülönböztetés nélküli eljárás elvének” szövegrész, a 135. § (1) bekezdésében „a határozat közlésétől” szövegrész helyébe „a határozat jogerőre emelkedésétől” szövegrész, a 154. §-ban „a gépjárművet” szövegrész helyébe „a gépjármű forgalmi engedélyét is” szövegrész, a 175. § (9) bekezdésének b) pontjában a „2004. február 1-jétől a 3000” szövegrész helyébe „a 10 000” szövegrész, az 1. számú mellékletének I/B/2/b) pontjában az „április” szövegrész helyébe „május” szövegrész, 1. számú mellékletének I/B/3/ac) pontjában a „nem haladta meg” szövegrész helyébe „nem érte el” szövegrész, 1. számú mellékletének jelenleg hatályos I/B/3/e) pontjában a „július” szövegrész helyébe „augusztus” szövegrész, 2. számú mellékletének I. Határidők 1/B/c) pontjának az „április” szövegrész helyébe „május” szövegrész lép.

(3) E törvény rendelkezéseit kell alkalmazni a hatálybalépésekor jogerősen el nem bírált ügyekben, továbbá a hatálybalépést követően az azt megelőző időszakra teljesítendő, illetve esedékessé vált kötelezettségekre azzal, hogy ha a jogszabálysértés elkövetésének időpontjában hatályos rendelkezések az adózóra összességében kevésbé terhes bírság-, pótlékfeltételeket határoztak meg, a kötelezettségre legfeljebb az elkövetéskor hatályos törvényben meghatározott legmagasabb mérték alkalmazható.

(4) Az adózónak az e törvény hatálybalépését követően az azt megelőző időszakra teljesítendő adómegállapítási, bevallási, adófizetési, adóelőleg-fizetési, bizonylatkiállítási, adatszolgáltatási és adólevonási kötelezettségét a 2004. december 31. napján hatályos szabályok szerint kell teljesítenie. E törvénynek a munkáltatói adómegállapításra, a személyi jövedelemadó bevallásra és kiutalásra, valamint az adatszolgáltatáson alapuló adóhatósági adómegállapításra vonatkozó rendelkezéseit 2005. január 1-jétől kell alkalmazni.

(5) Az Art. e törvénnyel megállapított 52. §-ának (12) bekezdése és 57. §-ának (9) bekezdése 2005. július 1-jén lép hatályba.

(6) A Belügyminisztérium Központi Adatfeldolgozó, Nyilvántartó és Választási Hivatala a járműnyilvántartásából 2005. január 20. napjáig a 2004. december 1–31. között bekövetkezett gépjárműadó-kötelezettséget érintő változásokat (gépjármű forgalomba helyezése, forgalomból való kivonása, átalakítása, környezetvédelmi osztályba sorolásának módosulása), közli az illetékes települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatósággal az Art. 3. számú mellékletének G)/2. pontjában meghatározott adattartalommal.

(7) Az Art. 2. számú melléklet I/Határidők/2. b) pontja szerinti gyakorított elszámolást az adóhatóság 2005. évben 2005. június 30-ig terjedő időtartamra engedélyezheti.

(8) Az Art. 2. számú melléklet I/Határidők/2. b) pontja 2005. július 1-jén hatályát veszti.

(9) Azon adózó, amely 2004. december 31-én az Art. 175. § (9)–(11) bekezdéseinek figyelembevételével teljesíti adóbevallási és adatszolgáltatási kötelezettségét, azonban 2005. január 1-jétől nem tartozik az akkor hatályos Art. 175. § (9) bekezdés a)–c) pontjaiban felsorolt adózók közé, választása szerint 2005. április 1-jéig továbbra is az Art. 175. § (9)–(11) bekezdéseiben foglaltak szerint teljesítheti az ott felsorolt adókötelezettségeket.

316. § (1) E törvény hatálybalépésével egyidejűleg az egyes pénzügyi tárgyú törvények jogharmonizációs célú módosításáról szóló 2004. évi XXVII. törvény (a továbbiakban: Ptj.) 4. §-a és 5. §-a hatályát veszti.

(2) E törvény hatálybalépésével egyidejűleg a Ptj. 4. számú mellékletével megállapított Art. 7. számú mellékletének 14. pontjában a „2005. január 1-je” szövegrész helyébe „2005. július 1-je” szövegrész lép.

(3) A Ptj. 66. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

„(2) E törvény 9. §-a és 21. §-a 2005. január 1-jén lép hatályba. E törvény 23. §-a, 26. §-a, valamint 4. számú melléklete 2005. július 1-jén lép hatályba, melynek rendelkezéseit a hatálybalépését követően teljesített kamatkifizetésekre kell alkalmazni.”

317. § A csődeljárásról, a felszámolási eljárásról és a végelszámolásról szóló 1991. évi XLIX. törvény 80. §-ának (1) bekezdése a következő mondattal egészül ki:

„A követelés behajtására jogosult szervezet nem engedményezheti a felszámolási eljárás alatt álló adóssal szemben fennálló azon követelését, melynek megfizetéséért az államot helytállási kötelezettség terheli.”

318. § (1) E törvény hatálybalépésével egyidejűleg a Tbj. 4. §-a a) pontjának 1. alpontja a „természetes személy,” szövegrész után kiegészül az „egyéni vállalkozó,” szövegrésszel, 4. alpontja a „munkanélküli-ellátásban” szövegrész után kiegészül az „– ideértve a vállalkozói járadékot is –” szövegrésszel, b) pontja 5. alpontjának „a közjegyző” szövegrésze helyébe „a nem közjegyzői iroda tagjaként tevékenykedő közjegyző” szövegrész lép, 6. alpontjának „az önálló bírósági végrehajtó” szövegrésze helyébe „a nem végrehajtói iroda tagjaként tevékenykedő önálló bírósági végrehajtó” szövegrész lép, c) pontjának 11. alpontja kiegészül a „közjegyzői iroda,” szövegrésszel, d) pontjának 3. alpontja „az ügyvédi iroda,” szövegrész után kiegészül „a közjegyzői iroda,” szövegrésszel, 5. §-a (1) bekezdésének a) pontja „az országgyűlési képviselőt” szövegrész után kiegészül az „ , európai parlamenti képviselőt” szövegrésszel, d) pontja a „munkanélküli-járadékban” szövegrész után kiegészül a „vállalkozói járadékban,”, a „munkanélküli-járadék” szövegrész után a „ , vállalkozói járadék” szövegrésszel, 16. §-a (3) bekezdésének „o) pontjai esetében” szövegrésze helyébe az „o) és s) pontja esetében – az (1) bekezdés i) pontjában meghatározott ösztöndíjas kivételével –” szövegrész lép, 19. §-ának (5) bekezdésében az „5. § (1)–(2) bekezdésében” szövegrész helyébe az „5. §-ban” szövegrész lép, 39. §-a (2) bekezdésének „16. § a)–p) pontja” szövegrésze helyébe „16. § a)–p) és s) pontja” szövegrész lép, 50. §-a (1) bekezdése és 51. §-a (1) bekezdése első mondatának „(juttatott)” zárójeles szövegrésze kiegészül az „ , elszámolt” szövegrésszel, 54. §-a (2) bekezdése a) pontjának „ , valamint az ONYF és területi igazgatási szerveik” szövegrésze helyébe „és területi igazgatási szervei” szövegrész lép.

(2) E törvény hatálybalépésével egyidejűleg az Eho. 3. §-a (1) bekezdése felvezető szövegének „az Szja törvényben” szövegrésze helyébe „a személyi jövedelemadóról szóló 1995. évi CXVII. törvényben (a továbbiakban: Szja)” szövegrész lép, 7. §-a (1) bekezdésének g) pontja „valamint a kamarai tagságát szüneteltető ügyvédnek, szabadalmi ügyvivőnek,” szövegrésszel egészül ki, 11. §-a (6) bekezdése utolsó mondatának „a)–b)” hivatkozása „a)–c)” hivatkozásra módosul, (11) bekezdésének „Az” szövegrésze helyébe az „E törvény alkalmazásában az” szövegrész lép.

(3) E törvény hatálybalépésével egyidejűleg az Flt. 14. §-a (2) bekezdése a) pontjának „másfél éves” szövegrésze helyébe „egyéves – gyermekgondozási díj folyósítása esetén másfél éves –” szövegrész lép.

(4) A társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény 38. §-a (1) bekezdésének f) pontja helyébe a következő rendelkezés lép:

(Szolgálati időként kell továbbá figyelembe venni)

„f) a munkanélküli-járadék, a vállalkozói járadék, a nyugdíj előtti munkanélküli-segély, az álláskeresést ösztönző juttatás, a keresetpótló juttatás folyósításának időtartamát, ha az előírt nyugdíjjárulékot megfizették,”

(5) E törvény hatálybalépésével egyidejűleg hatályát veszti a Tbj. 4. §-a b) pontja 1. alpontjának „ideértve az egyéni vállalkozásról szóló 1990. évi V. törvény hatálybalépését megelőző jogszabályok alapján kisiparosnak, magánkereskedőnek minősülő természetes személyt is,” szövegrésze, 4. §-a c) pontja 1. alpontjának „(ideértve a gazdasági munkaközösséget és jogi személy felelősségvállalásával működő gazdasági munkaközösséget is)” szövegrésze, 21. §-ának c) pontja, 47. §-ának (2) bekezdése.

(6) E törvény hatálybalépésével egyidejűleg hatályát veszti az Eho. 5. §-a (1) bekezdésének e) pontja, valamint 11. §-a (8) bekezdése első mondatának „– az egyéni vállalkozó kivételével –” szövegrésze, ezzel egyidejűleg a bekezdés utolsó mondata helyébe a következő rendelkezés lép:

„A személyi jövedelemadó adóhatósági adómegállapítását választó magánszemély adózó nyilatkozik az egészségügyi hozzájárulás-fizetési kötelezettségéről az adóhatósági adómegállapítást kérő nyilatkozatában.”

(7) A Tbj. e törvénnyel megállapított 41. §-ának (2) bekezdése, valamint 51. §-ának (1) bekezdése 2006. január 1-jén lép hatályba.

(8) Az e törvénnyel megállapított járulékokat a 2005. január 1-jétől kezdődő időszakra juttatott és megszerzett jövedelmek után első ízben februárban, a vállalkozói járulékot áprilisban kell megfizetni. A munkanélküli-járadék, valamint a vállalkozói járadék jogosultsági időtartama 2006. január 1-jétől számítható össze. Az e törvénnyel megállapított, az Eho. 11. §-a (8) bekezdésének utolsó mondatában foglalt rendelkezést a 2004. évre vonatkozó adóhatósági adómegállapítás során már alkalmazni kell.

(9) Az Amk. e törvénnyel megállapított 5. §-ának (8) bekezdését 2003. január 1-jétől kell alkalmazni. Ennek megfelelően e törvény hatálybalépését követő 30 napon belül az Országos Nyugdíjbiztosítási Főigazgatóság a 2003. évre vonatkozó adatszolgáltatás alapján átutalja az illetékes magánnyugdíjpénztárnak a magán-nyugdíjpénztári tagság kezdő napjától számított ellátási alap hét százaléka és a már átutalt összeg alapján számított különbözetet.

319. § Az Öpt. e törvénnyel megállapított 40/C–40/D. §-ainak rendelkezéseit 2006. január 1-jétől kell alkalmazni.

320. § (1) E törvény hatálybalépésével egyidejűleg hatályát veszti az Öpt. 47/A. § (2) bekezdésében az „a várakozási idő leteltéig terjedő időszakban” szövegrész, valamint a 49/A. § (6)–(7) bekezdése.

(2) E törvény hatálybalépésével egyidejűleg az Öpt. 2. § (3) bekezdés d) pontjának utolsó előtti mondata „Az egyéni számla” szövegrész után kiegészül a „a pénztártag rendelkezése szerint az egyéni nyugdíjszámlán lekötött összeg (tagi lekötés) kivételével” szövegrésszel, a 12. § (7) bekezdésének első mondata a „munkáltatói hozzájárulás” szövegrész után kiegészül a „teljes összegének, vagy egy részének” szövegrésszel, a 13. § (3) bekezdése a „hitelezői nem tarthatnak igényt” szövegrész után kiegészül a „ , kivéve a pénztártag rendelkezése szerint az egyéni számlán lekötött összeget, amelyet a 47. § (7) bekezdés szerint a Hpt. hatálya alá tartozó hitelintézettel kötött szerződésében fedezetként felajánl (tagi lekötés)” szövegrésszel, a 16/A. § (1) bekezdésének második mondata az „A tag a halála” szövegrész után kiegészül a „– nyugdíjpénztárak esetén a szolgáltatás igénybevételét megelőző halála –” szövegrésszel, a 19. § (4) bekezdése „Az igazgatótanács és az ellenőrző bizottság tagjait” szövegrész után kiegészül az „(a továbbiakban együtt: vezető tisztségviselők)” szövegrésszel, valamint az első mondatot követően kiegészül az „A vezető tisztségviselői megbízás az érintett személy által való elfogadással jön létre.” szövegrésszel, a 20. § (1) bekezdésében „Az igazgatótanács és az ellenőrző bizottság tagjai, valamint az ügyvezető (helyettes ügyvezető), (a továbbiakban együtt: pénztári vezetők)” szövegrész helyébe „A vezető tisztségviselők, valamint az ügyvezető (helyettes ügyvezető)” szövegrész lép, valamint az (1) bekezdés második mondatában „A pénztári vezetők” szövegrész helyébe „A vezető tisztségviselők, valamint az ügyvezető (helyettes ügyvezető)” szövegrész lép, a 20. § (2) bekezdésének c) pontjában „az igazgatótanács, illetve az ellenőrző bizottság tagja” szövegrész helyébe a „vezető tisztségviselő” szövegrész lép, a 36. § (6) bekezdése kiegészül a „Valamely pénztári tevékenység szolgáltatóhoz történő kihelyezése, a kihelyezési szerződés módosítása, vagy a kihelyezés megszüntetése esetén arról a pénztártagot tájékoztatni kell.” szövegrésszel, a 40/B. § (1) bekezdésének i) pontja kiegészül a „továbbá a kiszervezett tevékenység végzéséhez szükséges adatok tekintetében a kiszervezett tevékenységet végzővel,” szövegrésszel, az 56. § (1) bekezdés g) pontjában az „önkéntes nyugdíjpénztárak” szövegrész helyébe a „pénztárak” szövegrész lép, a 68/B. § (3) bekezdésében a „magyar állampapírba” szövegrész helyébe „az Európai Gazdasági Térségről szóló megállapodásban részes állam által kibocsátott állampapírba” szövegrész lép.

321. § Az Mpt. e törvénnyel megállapított 77/A–77/B. §-ainak rendelkezéseit 2006. január 1-jétől kell alkalmazni.

322. § (1) E törvény hatálybalépésével egyidejűleg hatályát veszti az Mpt. 73. § (1) bekezdésében „(a továbbiakban együtt: szolgáltatók)” szövegrész.

(2) E törvény hatálybalépésével egyidejűleg az Mpt. 3. § (1) bekezdésének a) pontjában az „a Magyar Köztársaság Európai Unióhoz történő csatlakozásáról szóló nemzetközi szerződést kihirdető törvény hatálybalépésének napját (a továbbiakban: csatlakozás napja) megelőző nap” szövegrész helyébe a „2004. április 30-a” szövegrész lép, a 3. § (1) bekezdésének c) pontjában az „a csatlakozás napján vagy azt követően” szövegrész helyébe a „2004. április 30-át követően” szövegrész lép, a 3. § (1) bekezdés c) pontjának szövege az „ezt megelőzően” szövegrész után kiegészül az „és a tankötelezettség megszűnését követően” szövegrésszel, a 24. § (3) bekezdésének utolsó mondatában a „tagsági jogviszony megszűnése” szövegrész helyébe a „kedvezményezett részére történő egyösszegű kifizetés, valamint más pénztárba való átlépés” szövegrész lép, a 34. § (9) bekezdése az első mondat után kiegészül a „A vezető tisztségviselői megbízás az érintett személy által való elfogadással jön létre.” szövegrésszel, a 79. § (1) bekezdésének l) pontja kiegészül a „ , továbbá a kiszervezett tevékenység végzéséhez szükséges adatok tekintetében a kiszervezett tevékenységet végzővel” szövegrésszel, a 112/B. § (3) bekezdésében a „magyar állampapírba” szövegrész helyébe „az Európai Gazdasági Térségről szóló megállapodásban részes állam által kibocsátott állampapírba” szövegrész lép.

323. § (1) Az Szf. tv. e törvénnyel megállapított rendelkezései a törvény kihirdetése napját követő 5. napon lépnek hatályba, rendelkezéseit a 2004. január 1-jétől megszerzett jövedelemre, keletkezett adókötelezettségre és befizetett adóra kell alkalmazni.

(2) A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény 3. §-ának (2) bekezdésében és a 6. §-ának (6) bekezdésében a „Miniszterelnöki Hivatal” szövegrész helyébe a „Nemzeti Kulturális Örökség Minisztériuma”, míg a 6. §-ának (4) bekezdésében a „Miniszterelnöki Hivatalt” szövegrész helyébe a „Nemzeti Kulturális Örökség Minisztériumát” szövegrész lép.

324. § E törvény hatálybalépésével egyidejűleg hatályát veszti a Ktd. 13. §-a, 15. §-ának (8)–(9) bekezdése, valamint 19. §-a és 23. §-a.

325. § Az Eximtörvény e törvénnyel megállapított 6. § (1) bekezdésének b) pontja és 26. §-ának (3) bekezdése e törvény kihirdetése napján lép hatályba.

326. § E törvény 296. §-a e törvény kihirdetését követő 8. napon lép hatályba.

1. Az Szja tv. 1. számú mellékletének 1.3. alpontja helyébe a következő rendelkezés lép:

(1. A szociális és más ellátások közül adómentes:)

„1.3. az állami szociális rendszer keretében, illetőleg a helyi önkormányzat, továbbá az egyház és az egyházi karitatív szervezetek által nyújtott szociális segély, a gyermekek védelméről és a gyámügyi igazgatásról szóló törvényben meghatározott pénzbeli ellátások, a nevelési díj és a nevelőszülőt a nevelési díj mellett megillető külön ellátmány, valamint az utógondozói ellátás, a helyi önkormányzat által a szociális igazgatásról és szociális ellátásokról szóló törvény alapján nyújtott átmeneti segély, temetési segély, lakásfenntartási támogatás, adósságkezelési szolgáltatás, időskorúak járadéka, munkanélküliek jövedelempótló támogatása, a vakok személyi járadéka, a rokkantsági járadék, a súlyosan mozgáskorlátozott magánszemély részére jogszabály alapján nyújtott közlekedési támogatás, a fogyatékossági támogatás, a sorkatona és a polgári szolgálatot teljesítő hozzátartozójának járó családi segély, a hadigondozási pénzellátások, a nemzeti gondozásról szóló törvény alapján folyósított nemzeti gondozási díj, valamint a munkáltatótól, az érdekvédelmi szervezettől az elhunyt házastársa vagy egyeneságbeli rokona részére folyósított temetési segély, továbbá az önsegélyező feladatot is vállaló társadalmi szervezet, önsegélyező egyesület által nyújtott szociális segély azzal, hogy e rendelkezés alkalmazásában önsegélyező feladat ellátásának minősül a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló törvényben felsorolt ellátásokat kiegészítő juttatások nyújtása;”

2. Az Szja tv. 1. számú mellékletének 1.6. alpontja helyébe a következő rendelkezés lép:

(1. A szociális és más ellátások közül adómentes:)

„1.6. a szabadságvesztés-büntetése idején munkát végző magánszemély részére – az e tevékenységéből származó jövedelmén túlmenően – a büntetés-végrehajtási intézet által szakfeladatai körében juttatott bevétel, továbbá a szabadságvesztés-büntetését letöltött szociálisan rászoruló magánszemély részére a pártfogó felügyelő által nyújtott szociális segély, valamint a szociálisan rászoruló előzetesen fogva tartott magánszemély részére juttatott szociális segély.”

3. Az Szja tv. 1. számú melléklete 2.7. alpontja helyébe a következő rendelkezés lép:

(2. A lakáshoz kapcsolódóan adómentes:)

„2.7. a munkáltató által lakáscélú felhasználásra a munkavállalónak hitelintézet útján, annak igazolása alapján nyújtott, vissza nem térítendő támogatás (ideértve a munkáltató által lakáscélú felhasználásra nyújtott kölcsön elengedett összegét is) a vételár vagy a teljes építési költség 30 százalékáig, de több munkáltató esetén is az utolsó folyósítástól számított 5 évenként legfeljebb 750 ezer forintig terjedő összegben, feltéve, hogy a lakás nem haladja meg a lakáscélú állami támogatásokról szóló kormányrendeletben meghatározott méltányolható lakásigényt (lakáscélú munkáltatói támogatás);”

4. Az Szja tv. 1. számú mellékletének 4.6. alpontja helyébe a következő rendelkezés lép:

(4. Egyes tevékenységekhez kapcsolódóan adómentes:)

„4.6. a Nobel-, továbbá a Kossuth- és a Széchenyi-díjhoz, az olimpiai játékokon és a fogyatékos sportolók világjátékán (Paralimpia, Siketlimpia, Speciális Olimpia, Szervátültetettek Világjátéka) szerzett 1–6. helyezéshez, valamint az életmentő emlékéremhez, a Magyar Köztársaság Kiváló Művésze, a Magyar Köztársaság Érdemes Művésze, a Magyar Köztársaság Babérkoszorúja díjhoz, a nemzeti kulturális örökség minisztere által adományozott, jogszabályban meghatározott művészeti és szakmai díjhoz kapcsolódó, a díj (érem) tulajdonosának a díjat (érmet) adományozó szervezet által, illetve állami (miniszteri) elismerésként adott pénzjutalom, valamint az említett díj (érme) és a Magyar Köztársasági Érdemrend és Érdemkereszt tárgyi formája, továbbá a Kormány, a miniszterelnök, a Miniszterelnöki Hivatalt vezető miniszter, a belügyminiszter, a honvédelmi miniszter, valamint a büntetés-végrehajtást, a vám- és pénzügyőrséget felügyelő miniszter, a polgári nemzetbiztonsági szolgálatokat irányító miniszter által adományozott emléktárgy (dísztőr, gyűrű stb.) értékéből a Kossuth-díjjal járó pénzjutalom 1/10-ed részét meg nem haladó mértékű összeg;”

5. Az Szja tv. 1. számú mellékletének 4.11. alpontja helyébe a következő rendelkezés lép:

(4. Egyes tevékenységekhez kapcsolódóan adómentes:)

„4.11. a Wesselényi Miklós Sportközalapítvány által folyósított Gerevich Aladár egységes sportösztöndíj, valamint a Nemzetközi Olimpiai Bizottság által kiírt pályázat keretében elnyert ösztöndíj;”

6. Az Szja tv. 1. számú mellékletének 4.12. pontjának a) alpontja helyébe a következő rendelkezés lép:

(4. Egyes tevékenységekhez kapcsolódóan adómentes:)

„4.12. a magánszemély falusi vendégfogadásból származó bevétele, feltéve, hogy

a) az 5. számú melléklet I. részének rendelkezésében előírt alapnyilvántartás és a vendégkönyv adatai szerint az évi 800 ezer forintot nem haladja meg – azonban, ha meghaladja, akkor a jövedelem megállapításánál az egész bevételt figyelembe kell venni –, és”

7. Az Szja tv. 1. számú mellékletének 5. pontja a következő 5.7. alponttal egészül ki:

(5. Költségtérítés jellegű bevételek közül adómentes:)

„5.7. a munkába járással kapcsolatos utazási költségtérítésről szóló kormányrendelet szerinti munkába járást szolgáló bérlettel vagy teljes árú menetjeggyel történő elszámolás ellenében a bérlet, a jegy árát meg nem haladó költségtérítés, feltéve, hogy a bérleten vagy a jegyen a magánszemély utazási igazolványának száma vagy ennek hiányában a magánszemély nevére szóló számla igazolja az általa történt felhasználást.”

8. Az Szja tv. 1. számú mellékletének 7.15. alpontja helyébe a következő rendelkezés lép:

(7. Egyéb indokkal adómentes:)

„7.15. A fogyasztóvédelemről szóló törvényben meghatározott közüzemi szolgáltatás szolgáltatója, valamint a hitelintézet által elengedett követelés, amennyiben a követelés elengedésére a szolgáltató, illetve a hitelintézet üzletszabályzatában rögzített feltételek szerint – az azonos helyzetben lévők egyenlő elbánásának elve alapján – kerül sor.”

9. Az Szja tv. 1. számú mellékletének 8.1. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.1. az állami, a helyi önkormányzati, a társadalombiztosítási, továbbá az egyházi forrásból nyújtott oktatási, egészségügyi és szociális ellátás (ideértve a gyermek, a tanuló, a beteg, illetve a szociális ellátásra jogosult részére ingyenesen vagy kedvezményesen természetben biztosított étkeztetést is) azzal, hogy az üdültetés és a gyógyüdültetés nem minősül egészségügyi, illetőleg szociális ellátásnak;”

10. Az Szja tv. 1. számú mellékletének 8.7. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.7. az olyan szolgáltatás, amelyet a kifizető az általa fenntartott sportintézmény sportrendezvényén nyújt (kivéve az utazást, az elszállásolást és az étkezést), továbbá az a szolgáltatás, amelyet a sportszervezet, országos sportági szakszövetség a versenysport, diáksport érdekében szervezett edzés vagy verseny vele munkaviszonyban, megbízási vagy vállalkozási jogviszonyban nem álló résztvevőjének az edzési vagy versenyfeladathoz tartozó utazás, szállás és étkezési szolgáltatás révén juttat [a sportoló 30 napnál hosszabb folyamatos elszállásolására (így különösen szállodai elhelyezésére) csak akkor lehet e rendelkezést alkalmazni, ha az az olimpiai játékokon, a világbajnokságon, az Európa-bajnokságon, a speciális világjátékokon vagy a Heraklész program keretében való versenyzést, illetve az arra történő közvetlen felkészülést szolgálja];”

11. Az Szja tv. 1. számú mellékletének 8.16. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.16. a fegyveres erők és rendvédelmi szervek tartósan fokozott igénybevételnek kitett vagy harckészültségi gyakorlaton részt vevő – 12 órát elérő, vagy azt meghaladó őr- és ügyeleti szolgálatot adó – tagjának, valamint a polgári védelmi szervezet békeidőszaki, minősített időszaki katasztrófa elhárításában részt vevőnek a szolgálati feladattal összefüggésben nyújtott természetbeni ellátása, továbbá a sor-, tartalékos katona, a katonai és rendvédelmi középiskola tanulója, a katonai és rendvédelmi felsőoktatási intézmény tanulmányi szerződéses és ösztöndíjas hallgatója kizárólag e jogviszonyával összefüggésben a szolgálati feladathoz kapott nem pénzbeli ellátása, azzal, hogy e rendelkezés alkalmazásában tartósan fokozott igénybevételnek kitett magánszemély a szerződéses legénységi és önkéntes tartalékos, a terrorelhárító, a repülőhajózó, a repülő műszaki, a búvár, a tűzszerész, az ejtőernyős és a békefenntartó feladatokra vezényelt hivatásos és szerződéses katonák állományának a tagja;”

12. Az Szja tv. 1. számú mellékletének 8.17. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.17. a munkáltató által a munkavállaló részére vagy étkezőhelyi vendéglátás, munkahelyi étkeztetés, közétkeztetés nyújtása (biztosítása) révén juttatott bevételnek (ideértve a kizárólag e szolgáltatások igénybevételére jogosító utalványt is) a havi 8000 forintot meg nem haladó része, vagy a kizárólag fogyasztásra kész étel vásárlására jogosító utalvány formájában juttatott bevételnek a havi 4000 forintot meg nem haladó része; e rendelkezés alkalmazásában a munkavállalóval esik egy tekintet alá a szakképző iskolai tanuló, kötelező szakmai gyakorlatának ideje alatt a hallgató, valamint – ha volt munkáltatója (annak jogutódja) nyújtja részére e szolgáltatást – a nyugdíjban részesülő magánszemély is; a magánszemély egy adott hónapban csak egyféle (vagy a 8000 forintig vagy a 4000 forintig terjedő) kedvezményt vehet igénybe; a munkáltató által az e rendelkezésben meghatározott módon, a 69. § (1) bekezdésének c)–e) pontjában foglalt feltételek szerint juttatott bevételnek az adómentes természetbeni juttatás értékhatárát meghaladó része e törvény alkalmazásában adóköteles természetbeni juttatásnak minősül;”

13. Az Szja tv. 1. számú mellékletének 8.19. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.19. a) a kifizető által a magánszemélynek (kifizetőnként) legfeljebb évi három alkalommal adott termék, szolgáltatás, illetve az ezekre szóló utalvány értékéből alkalmanként az adóév első napján érvényes havi minimálbér 10 százalékát meg nem haladó rész; az adómentes juttatást a kifizető csekély értékű ajándékként tartja nyilván,

b) a köztársasági elnök, az Országgyűlés elnöke, a miniszterelnök, a külügyminiszter és a honvédelmi miniszter által az államközi és az államok feletti szervezetekkel kapcsolatos diplomáciai esemény alkalmával nyújtott vendéglátás (étel, ital) és az ahhoz kapcsolódó szolgáltatás (utazás, szállás, szabadidőprogram stb.), adott ajándék; a külügyminiszter és a honvédelmi miniszter esetében ide kell érteni azt az esetet is, amikor az előzőeket külképviselet által közvetve nyújtja;”

14. Az Szja tv. 1. számú mellékletének 8.22. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.22. a Nemzeti Kulturális Alapprogram támogatásával szervezett rendezvényhez, programhoz kapcsolódó utazás, szállás, étkezés értékének a támogatás összegét meg nem haladó része, továbbá az a juttatás, amelyet az államháztartás – a juttatás forrása alapján akár közvetetten is – valamely alrendszeréből, egyházi forrásból, illetőleg a közoktatási intézmény saját bevételéből

a) a közoktatásról szóló törvény szerinti sajátos nevelési igényű gyermek, tanuló kulturális, sport és más hasonló rendezvény alkalmával nem pénzbeli formában kap, ideértve a rendezvényhez kapcsolódó utazást, szállást, étkezést és egyéb, a rendezvénnyel szokásszerűen együtt járó juttatást is;

b) a közoktatásban vagy hasonló képzésben részt vevő gyermek, tanuló a tanulmányi kirándulás, táborozás, tanulmányi verseny alkalmával kap (ideértve az iskolai könyvjutalmat is);

c) az a)–b) pontokban említett rendezvényeken a gyermekek, tanulók felügyeletét ellátó magánszemély a jelenlétének, közreműködésének biztosításához szükséges feltételek biztosításaként nem pénzbeli (ideértve különösen az utazást, szállást, étkezést) formában kap.”

15. Az Szja tv. 1. számú mellékletének 8.29. alpontja helyébe a következő rendelkezés lép:

(A természetbeni juttatások közül adómentes:)

„8.29. a munkába járással kapcsolatos utazási költségtérítésről szóló kormányrendelet szerinti munkába járás céljából juttatott bérlet, menetjegy, ideértve azt az esetet is, ha a juttatást a munkáltató nevére szóló számla ellenében történő térítés formájában teljesíti; valamint a munkáltató, volt munkáltató által a csoportos létszámleépítés miatt elbocsátott, vagy elbocsátandó munkavállalók részére nyújtott olyan szolgáltatás, mellyel a munkáltató a munkavállaló újra-elhelyezkedését támogatja. E rendelkezés alkalmazásában a munkavállaló újra-elhelyezkedését támogató szolgáltatásnak minősül a pszichológiai tanácsadás, az át-, illetve továbbképzés, a munkajogi tanácsadás;”

16. Az Szja tv. 1. számú mellékletének 8.30. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.30. az, amelyet a munkáltató, a bér kifizetője a közoktatásról szóló törvényben meghatározott gyermek, tanuló számára a – rá tekintettel a családok támogatásáról szóló törvény szerint családi pótlékra jogosult – szülő vagy a vele közös háztartásban élő házastárs útján a tanév első napját megelőző és követő 60 napon belül tankönyv, taneszköz, ruházat (ideértve a munkáltató, illetve a bér kifizetője nevére szóló, az előzőekben felsorolt javak beszerzéséről szóló számla ellenértékének az említett időszakban történő megtérítését is) vagy kizárólag az említett javak vásárlására jogosító utalvány formájában évi 17 ezer forint értékig terjedően juttat (adómentes iskolakezdési támogatás); a munkáltató, a bér kifizetője az adómentes iskolakezdési támogatás összegéről magánszemélyenként – az adóazonosító jel, valamint a magánszemély útján adómentes iskolakezdési támogatásban részesített gyermek(ek), tanuló(k) adóazonosító jelének (ennek hiányában természetes azonosító adatainak) feltüntetésével – nyilvántartást vezet, amelyet az adó utólagos megállapításához való jog elévüléséig megőriz; az iskolakezdési támogatásnak az adómentesség értékhatárát meghaladó része, valamint a munkáltató, a bér kifizetője által a szülővel vagy házastársával fennálló jogviszonyára tekintettel az említett feltételeknek nem megfelelő módon vagy pénzben a gyermeknek juttatott támogatás a szülő, illetve házastársa munkaviszonyból származó jövedelmének minősül;”

17. Az Szja tv. 1. számú mellékletének 8.33. alpontja helyébe a következő rendelkezés lép:

(8. A természetbeni juttatások közül adómentes:)

„8.33. a munkavállaló részére – figyelemmel a 9.4. alpontban foglaltakra is – a munkáltató (ideértve a munkáltató cégnek a társasági adóról és az osztalékadóról szóló törvény szerinti kapcsolt vállalkozását, költségvetési szerv esetében a felügyeleti szervet és a Miniszterelnöki Hivatal Központi Szolgáltatási Főigazgatóságát is) által a tulajdonában álló, vagy vagyonkezelésében lévő belföldi üdülőben vagy szakszervezet által belföldi üdülőben biztosított üdülési szolgáltatás révén juttatott bevételből évente legfeljebb magánszemélyenként az adóév első napján érvényes havi minimálbér összegét meg nem haladó rész, feltéve, hogy a munkáltató, illetve a szakszervezet üdülési csekk formájában az adóévben nem nyújt ugyanazon magánszemélynek adómentes természetbeni juttatást; a rendelkezés alkalmazásában a munkavállalóval esik egy tekintet alá a munkavállaló és az elhunyt munkavállaló közeli hozzátartozója, valamint a szakképző iskolai tanuló, kötelező szakmai gyakorlatának ideje alatt a hallgató, továbbá – ha volt munkáltatója (annak jogutódja) nyújtja részére e juttatást – a nyugdíjban részesülő magánszemély és annak közeli hozzátartozója is.”

18. Az Szja tv. 1. számú mellékletének 9.3. alpontja helyébe a következő rendelkezés lép:

(9. Adómentességre vonatkozó egyes rendelkezések:)

„9.3. A lakáscélú munkáltatói támogatás adómentességével kapcsolatos szabályok

9.3.1. Lakáscélú felhasználás:

a) a belföldön fekvő lakás tulajdonjogának és a lakáshoz kapcsolódó földhasználati jognak adásvétel vagy más visszterhes szerződés keretében történő megszerzése,

b) a belföldön fekvő lakás építése, építtetése,

c) a belföldön fekvő lakás alapterületének növelése, ha az legalább egy lakószobával történő bővítést eredményez,

d) a lakáscélú állami támogatásokról szóló kormányrendelet szerint meghatározott korszerűsítés.

9.3.2. A lakáscélú munkáltatói támogatás adómentességét az elévülési időn belül történő megőrzési kötelezettség mellett az összeg lakáscélú felhasználására vonatkozó következő okiratok, bizonylatok igazolják:

a) lakás tulajdonjogának, és a lakáshoz kapcsolódó földhasználati jognak a megszerzése esetén az érvényes szerződés és a földhivatalhoz benyújtott bejegyzési kérelem, valamint az összeg felhasználását igazoló okirat;

b) lakás építése, építtetése és lakás alapterületének növelése esetén a jogerős használatbavételi engedély, valamint az összeg felhasználását igazoló, a használatbavételi engedély kelte napjáig, illetve a használatbavételi engedélyben megjelölt feltételek teljesítése határidejéig kibocsátott, az építési engedély jogosultja nevére kiállított számla;

c) lakás korszerűsítése esetén a támogatás folyósítását megelőzően hat hónapon belül és azt követően 12 hónapon belül kiállított, az építési termékek műszaki követelményeinek, megfelelőség igazolásának, valamint forgalomba hozatalának és felhasználásának részletes szabályairól szóló rendelet szerinti megfelelőségi igazolással rendelkező – beépített – termékekről szóló számla, valamint a más személy által elvégzett munka ellenértékéről kiállított bizonylat.

9.3.3. Amennyiben az e törvény 1. számú melléklet 2.7. alpontjában említett cél megvalósítása a magánszemély és/vagy más magánszemély által igénybe vett, a következő források felhasználása terhére (is) szervezett ügyletben történik

a) az adott ügyletben lakásszerzési kedvezmény érvényesítésével ingatlan, vagyoni értékű jog átruházásából származó jövedelem,

b) adómentes lakáscélú munkáltatói támogatás,

c) kamatkedvezménnyel nyújtott lakáscélú munkáltatói hitel,

d) lakás-előtakarékossági szerződés alapján folyósított összeg,

e) a lakáscélú állami támogatásokról szóló kormányrendelet alapján nyújtott közvetlen támogatás,

f) a lakáscélú állami támogatásokról szóló kormányrendelet alapján kamattámogatással folyósított kölcsön,

g) az e törvény szerint törlesztési adókedvezmény érvényesítésével lakáscélú hitel,

akkor az adott ügyletben nem minősülhet adómentesnek a munkáltatói támogatás azon része, amely ezen munkáltatói támogatás és az a)–g) pontban említett források együttes összegéből a 9.3.2. alpontban említett okiratok által igazolt összegek együttes értékét meghaladja.

9.3.4. Ha a lakáscélú munkáltatói támogatás a 9.3.3. alpont rendelkezése alapján részben vagy egészben adóköteles, ideértve az adóhatóság által megállapított adóhiány esetét is, az adó (és más jogkövetkezmények) az adózót terhelik. Az adókötelezettség keletkezésének időpontja az az időpont, amikor a lakáscélú munkáltatói támogatásként megjelölt cél megvalósult, de legkésőbb a támogatás folyósítását követő 12 hónap utolsó napja.

9.3.5. A hitelintézet az adóévben a közvetítésével nyújtott támogatásról a kifizetőre, a munkáltató a kölcsön általa elengedett összegéről a munkáltatóra az adózás rendjéről szóló törvényben előírt határidőig adatot szolgáltat az állami adóhatóságnak.”

19. Az Szja tv. 1. számú mellékletének 9. pontja a következő 9.4. alponttal egészül ki:

(9. Adómentességre vonatkozó egyes rendelkezések:)

„9.4. Az adómentes üdülési szolgáltatással kapcsolatos szabályok

9.4.1. Az adómentes üdülési szolgáltatásra vonatkozó rendelkezés alkalmazásában a Magyar Tudományos Akadémia által fenntartott üdülőkben nyújtott szolgáltatás esetében a Magyar Tudományos Akadémia munkáltatónak, a Magyar Tudományos Akadémia tagja, a tudományos fokozattal rendelkező személy munkavállalónak minősül, azzal, hogy e munkavállalóval egy tekintet alá esik a munkavállaló és az elhunyt munkavállaló közeli hozzátartozója.

9.4.2. A munkáltató, a szakszervezet az üdülési szolgáltatás adómentes és adóköteles részéről magánszemélyenkénti bontásban (a magánszemély nevének és adóazonosító jelének, ennek hiányában természetes azonosító adatainak feltüntetésével) nyilvántartást vezet.

9.4.3. Az adómentes üdülési szolgáltatásra vonatkozó rendelkezés alkalmazásában üdülőnek minősül a nem üzleti célú közösségi szabadidős szálláshely szolgáltatásról szóló kormányrendelet szerint üdülőként nyilvántartásba vett szálláshely.”

20. Az Szja tv. 1. számú mellékletének 9. pontja a következő 9.5. alponttal egészül ki:

(9. Adómentességre vonatkozó egyes rendelkezések:)

„9.5. A termőföld átruházásából származó jövedelem adómentességére vonatkozó szabályok

9.5.1. Adómentes a termőföld átruházásából származó jövedelem

a) összegéből az évi 200 000 forintot meg nem haladó rész, ha a magánszemély adóbevallásában bevallott, vagy az adóbevallást helyettesítő elszámolásban, az adóhatóság adatszolgáltatás alapján történő adómegállapítása során elszámolt éves összes jövedelme a 3 400 000 forintot nem haladja meg, és

b) a termőföldet regisztrációs számmal rendelkező olyan magánszemélynek adja el, aki azt egyéni vállalkozóként, mezőgazdasági őstermelőként legalább 5 évig hasznosítja, vagy a termőföldet regisztrált mezőgazdasági társas vállalkozás olyan alkalmazottjának adja el, aki azt az őt alkalmazó mezőgazdasági társas vállalkozásnak legalább 10 évre bérbe adja azzal, hogy ha az átruházás részaránytulajdon megszüntetését is eredményezi, az a) pont rendelkezéseit nem kell alkalmazni;

c) ha a magánszemély – az a) pont rendelkezésétől függetlenül – a termőföldet regisztrációs számmal rendelkező állattenyésztést folytató olyan magánszemélynek adja el, akinek az általa használt földterülete nem éri el a külön jogszabály szerint számított mértéket (a mérték eléréséig), feltéve, hogy a vevő magánszemély a termőföldet egyéni vállalkozóként, mezőgazdasági őstermelőként legalább 5 évig az állattartó telep takarmánytermelése céljából használja, vagy azt az őt alkalmazó mezőgazdasági társas vállalkozásnak az állattenyésztés takarmánybiztosítása érdekében legalább 10 évre bérbe adja;

d) az a)–c) pontban nem említett esetben, ha az átruházás

da) magánszemély részére birtok-összevonási céllal, vagy

db) települési önkormányzat részére külön jogszabályban meghatározott szociális földprogram céljából, vagy

dc) a Nemzeti Földalap javára

történik, a db) pont esetében azzal, hogy az átruházásról szóló szerződésnek tartalmaznia kell a szociális földprogramra vonatkozó, a rászorultságra tekintettel meghatározott feltételeket is szabályozó önkormányzati rendelkezés számát.

A jövedelem megállapítására értelemszerűen e törvénynek az ingatlan, vagyoni értékű jog átruházásából származó jövedelemre vonatkozó rendelkezéseit kell alkalmazni.

9.5.2. A 9.5.1. pontban meghatározottakat az eladó akkor alkalmazhatja, ha rendelkezik a vevő közjegyző által készített vagy ügyvéd által ellenjegyzett okiratba foglalt nyilatkozatával, amely tartalmazza a vevő természetes azonosító adatait, adóazonosító jelét, valamint a vevő kötelezettségvállalását arra vonatkozóan, hogy az adómentesség feltételeinek megfelel. A vevő nyilatkozatát az eladó az adó megállapításához való jog elévüléséig köteles megőrizni. A valótlan tartalmú nyilatkozat miatt keletkező adóhiányt és jogkövetkezményeit az adóhatóság a vevő terhére állapítja meg.

9.5.3. Ha a magánszemély a 9.5.2. pontban említett nyilatkozata megtétele mellett megszerzett termőföldre vonatkozóan a nyilatkozatban foglaltakat nem teljesíti, bármely feltétel hiányának beálltával termőföld átruházásából származó jövedelemnek kell tekinteni a termőföld megszerzésének alapjául szolgáló szerződésben meghatározott ellenértéket.

9.5.4. A termőföldet átruházó magánszemély, ha a 9.5.1. pont szerint adómentességet érvényesít, köteles az adóévre bevallást benyújtani, amelyben nyilatkozik az átruházás céljáról, valamint arról, hogy az átruházás a vevő által a 9.5.2. pontban említett nyilatkozat alapján történt.”

1. Az Szja tv. 6. számú mellékletének I. Fejezet c) pontja helyébe a következő rendelkezés lép:

„c) A saját gazdaságban termelt szőlőből saját gazdaságban készített szőlőmust, sűrített szőlőmust, szőlőbor értékesítése akkor számít őstermelői tevékenység bevételének, ha a magánszemély ezeket a termékeket az adott évben 2 litert meghaladó kiszerelésben (kifizetőnek, és/vagy termelői borkimérésben végső fogyasztó részére) értékesíti, és az értékesítésükből származó bevétel együttvéve az évi 4 millió forintot nem haladja meg. Ha a bevétel meghaladja a 4 millió forintot, vagy az értékesítés nem kizárólag az előzőek szerint történik, akkor az egész bevétel nem számít őstermelői tevékenység bevételének. Ha a magánszemély e tevékenységével összefüggésben vagy egyébként az őstermelői igazolványt kiváltotta, az ellenérték kifizetésére akkor is alkalmazhatók a mezőgazdasági őstermelőre vonatkozó előírások, ha a bevétel a 4 millió forintot meghaladja. Ha a magánszemély a saját termelői borkimérésében az előzőek mellett nem a saját őstermelői tevékenységében előállított bármely más terméket is értékesít és/vagy szolgáltatást is nyújt, akkor az őstermelői és más bevételeit, illetőleg azok megszerzése érdekében felmerült költségeit külön-külön kell nyilvántartania, azzal, hogy ha valamely költség többféle értékesítéssel is összefügg, akkor azt – ha e törvény másként nem rendelkezik – a bevételek arányában kell megosztania.”

2. Az Szja tv. 6. számú mellékletének III. Fejezet e) pontja helyébe a következő rendelkezés lép:

(A közös őstermelői tevékenységre vonatkozó szabályok a következők:)

„e) Az adóév utolsó napján (a családi gazdaságban folytatott tevékenység megszűnése esetén a megszűnés napján) a termőföldről szóló törvény szerinti családi gazdálkodónak minősülő magánszemély, valamint e magánszemélynek a családi gazdaságban nem foglalkoztatottként közreműködő családtagja őstermelői tevékenysége tekintetében a c)–d) pontban foglalt rendelkezések megfelelő alkalmazásával jár el.”

Az Szja tv. 10. számú melléklete I. Jellemzően előforduló bevételek fejezete a következő 12. ponttal egészül ki:

„12. Az egyéni vállalkozói tevékenység keretében átruházott ingatlanból, vagyoni értékű jog visszterhes alapításából, átruházott (véglegesen átengedett), megszüntetett ilyen jogból (a továbbiakban: ingatlan, vagyoni értékű jog átruházásából) származó ellenérték minden olyan bevétel, amelyet a magánszemély az átruházásra tekintettel megszerez; ilyennek minősül különösen az eladási ár, a cserében kapott dolognak a jövedelemszerzés időpontjára megállapított szokásos piaci értéke, valamint az ingatlan, a vagyoni értékű jog gazdasági társaság vagy más cég részére nem pénzbeli hozzájárulásként (nem pénzbeli betétként) történő szolgáltatása esetén a vagyontárgynak a társasági szerződésben, más hasonló okiratban meghatározott értéke, megnövelve a korábban lakásszerzési kedvezmény alapjaként érvényesített összeggel, ha egyébként ez a kötelezettség az ingatlan, vagyoni értékű jog átruházásából származó jövedelemre vonatkozó rendelkezések alkalmazásából következik.”

1. Az Szja tv. 11. számú melléklete I. Jellemzően előforduló költségek fejezet 22. pontja helyébe a következő rendelkezés lép:

(Költségként elszámolható kiadások különösen a következők:)

„22. a kizárólag üzemi célt szolgáló tárgyi eszközök, nem anyagi javak értékesítése (ideértve a selejtezést, a megsemmisülést, az ellenszolgáltatás nélküli átengedést is) esetén az értékesítés időpontjáig még el nem számolt értékcsökkenési leírás összege, az értékcsökkenési leírásból kizárt tárgyi eszköz, nem anyagi javak esetében a nyilvántartásba vett beruházási költség az értékesítéskor költségként elszámolható;”

2. Az Szja tv. 11. számú melléklete II. Az értékcsökkenési leírás szabályai fejezetének 1. Fogalmak a) pontja a következő af) alponttal egészül ki:

„af) kortárs képzőművészeti alkotás: a naptári év első napján élő művész képzőművészeti alkotása.”

3. Az Szja tv. 11. számú melléklete II. Az értékcsökkenési leírás szabályai fejezet 1. Fogalmak pontjának b) alpontja helyébe a következő rendelkezés lép:

„b) A nem anyagi javak fogalma

A nem anyagi javak közé azok a forgalomképes vagy egyébként értékkel bíró jogok tartoznak, amelyek közvetlenül és tartósan (egy évet meghaladó időtartamban) szolgálják a vállalkozási tevékenységet. Ilyennek minősül különösen az említett feltételeknek megfelelő vagyoni értékű jog, az önálló orvosi tevékenységről szóló törvény szerinti működtetési jog, szellemi termék, valamint a kísérleti fejlesztés aktivált értéke. A kísérleti fejlesztés aktivált értéke a kísérleti fejlesztés folytatása érdekében közvetlenül felmerült, vagy egyébként jellemző mértékegység (pl. nap, m2, m3, munkaóra) segítségével a tevékenységre arányosan felosztható, beruházási kiadásként elszámolt és nyilvántartásba vett költség(ek) összege, ha a kísérleti fejlesztés eredménye várhatóan tartósan szolgálja a vállalkozási tevékenységet.

A szellemi termékek közé tartoznak a vállalkozási tevékenységet tartósan szolgáló szellemi alkotások, mint

– a találmány,

– az iparjogvédelemben részesülő javak közül a szabadalom és az ipari minta,

– a védjegy,

– a szerzői jogvédelemben részesülő dolog,

– a szoftvertermék,

– az egyéb szellemi alkotás (újítás, műszaki, gazdasági, szellemi szolgáltatás stb.),

– a jogvédelemben nem részesülő, de titkosság révén monopolizált javak közül a know-how és a gyártási eljárás.”

4. Az Szja tv. 11. számú melléklete II. Az értékcsökkenési leírás szabályai fejezet 2. pontjának f) alpontja helyébe a következő rendelkezés lép:

„f) A bányaművelésre, a hulladéktárolásra igénybe vett földterület, telek és a melioráció kivételével nem számolható el értékcsökkenési leírás a földterület, a telek, a telkesítés, az erdő, a képzőművészeti alkotás (kortárs képzőművészeti alkotás kivételével) beszerzési ára, az előállítási költsége után. Amennyiben a tárgyi eszközhöz telek is tartozik, a telek beszerzési költségét el kell különíteni.”

5. Az Szja tv. 11. számú melléklete II. Az értékcsökkenési leírás szabályai fejezete 3. A leírási kulcsok jegyzéke és alkalmazásuk szabályai pontja az alábbi e) alponttal egészül ki, egyúttal a fejezet eredeti e) alpontja f) alpontra változik:

„e) Kortárs képzőművészeti alkotást 5 évi vagy annál hosszabb idő alatt lehet leírni.”

6. Az Szja tv. 11. számú melléklete II. Az értékcsökkenési leírás szabályai fejezete 2. pontjának m) alpontja helyébe a következő rendelkezés lép:

„m) Az egyéni vállalkozó a 33 vagy a 14,5 százalékos norma alá besorolt, korábban még használatba nem vett tárgyi eszközökre, valamint a szellemi termékre, a kísérleti fejlesztés aktivált értékére 50 százalék értékcsökkenési leírást érvényesíthet.”

7. Az Szja tv. 11. számú melléklete II. Az értékcsökkenési leírás szabályai fejezete 3. A leírási kulcsok jegyzéke és alkalmazásuk szabályai pontjának e)–f) alpontja helyébe a következő rendelkezések lépnek:

„e) Nem anyagi javak

Az értékcsökkenési leírás meghatározása érdekében a nem anyagi jószág beruházási költségét azokra az évekre kell felosztani, amelyekben azt az egyéni vállalkozó vállalkozási tevékenységéhez várhatóan használni fogja. A befejezett kísérleti fejlesztés aktívált értékét 5 év, vagy ennél rövidebb idő alatt lehet leírni. Az elszámolási időszakot és az évenként értékcsökkenési leírásként elszámolható összeget (vagy meghatározásának módszerét) az eszköz használatbavétele időpontjában kell meghatározni és az egyedi részletező nyilvántartásban rögzíteni.

f) Az egyéni vállalkozó a következő tárgyi eszközök értékcsökkenési leírásának meghatározása érdekében az eszköz beruházási költségét azokra az évekre osztja fel, amelyekben azt vállalkozói tevékenységéhez várhatóan használni fogja:

fa) koncesszió keretében megvalósult tárgyi eszköz;

fb) az ipari park közműnek minősülő (út, víz- és csatornaellátás, energiaellátás, távközlés célját szolgáló) tárgyi eszköze;

fc) tenyészállat;

fd) a kizárólag alapkutatáshoz, alkalmazott kutatáshoz vagy kísérleti fejlesztéshez használt tárgyi eszköz;

fe) a közúti személyszállításhoz használt autóbusz.

Az elszámolási időszakot és az évenként értékcsökkenési leírásként elszámolható összeget (vagy meghatározásának módszerét) az eszköz használatbavétele időpontjában kell meghatározni és az egyedi részletező nyilvántartásban rögzíteni.”

Az Szja tv. 13. számú mellékletének 14. pontja a következő mondattal egészül ki:

„Ezt a rendelkezést kell alkalmazni, ha a magánszemély egyéni vállalkozói jogállása az említett időszak alatt bármely okból megszűnt (ide nem értve, ha annak oka cselekvőképességének elvesztése vagy a halála).”

1. A Tao. 1. számú mellékletének 5. pontja a következő h) ponttal egészül ki:

[A számvitelről szóló törvény szerint megállapított terv szerinti értékcsökkenés (ideértve az egy összegben elszámolt értékcsökkenési leírást is) érvényesíthető]

„h) a közúti személyszállításhoz használt autóbuszoknál.”

2. A Tao. 1. számú mellékletének 9. pontja helyébe a következő rendelkezés lép:

„9. Az adózó a 2003-ban vagy azt követően beszerzett, előállított, korábban még használatba nem vett, a 2. számú melléklet IV. fejezete szerint a 33 százalékos vagy a 14,5 százalékos kulcs alá tartozó tárgyi eszközök, valamint a 2003-ban vagy azt követően vásárolt, előállított szellemi termékek, kísérleti fejlesztés aktivált értéke esetében 50 százalék értékcsökkenési leírást érvényesíthet.”

A Tao. 3. számú mellékletének A) fejezete a következő 10. ponttal egészül ki:

[A 8. § (1) bekezdésének d) pontja alkalmazásában nem a vállalkozási tevékenység érdekében felmerült költségnek, ráfordításnak minősül különösen:]

„10. A bíróság előtt nem érvényesíthető, továbbá az elévült követelés miatt elszámolt ráfordítás.”

Az áfa-törvény 4. számú melléklete I. részének a „Növénytermelési termékek és elsődleges feldolgozásaik” cím alatti 8. pontja, a II. részének „A mezőgazdasági tevékenységek körében nyújtott szolgáltatások köre és a kompenzációs felár mértéke” cím alatti 4. pontja, valamint a III. része helyébe a következő rendelkezések lépnek:

[4. számú melléklet az általános forgalmi adóról szóló 1992. évi LXXIV. törvényhez

I. rész

A mezőgazdasági tevékenységek körében előállított termékek köre és a kompenzációs felár mértéke

| Sor- szám | Megnevezés | Vámtarifaszám | A kom- penzációs felár mértéke a felvásárlási ár %-ában | |

| NÖVÉNYTERMELÉSI TERMÉKEK ÉS ELSŐDLEGES FELDOLGOZÁSAIK] | ||||

| „8. | Különféle magvak, ipari és gyógynövények | 1201 1202 | 12” | |

| szaporítóanyag ipari növényekhez | 1204-től 1207-ig ex 1209 ex 1210 ex 1211 90 1212 91 ex 1212 99 80 1213 ex 1401 90 1403 00 2401 10 2401 20 5301 10 5302 10 | |||

[II. rész

A mezőgazdasági tevékenységek körében nyújtott szolgáltatások köre és a kompenzációs felár mértéke

| Sor- szám | Megnevezés | SZJ-szám | A kompenzációs felár mértéke a szolgáltatási díj %-ában | |

| „4. | Ló, szarvasmarha, sertés, juh, kecske, baromfi és más élő állat (a sportló, versenyló, kutya, macska, díszállat, laboratóriumi és állatkerti állat kivételével) gondozása, tenyésztése és hízlalása | SZJ 01.42.10.0-ból | 7” |

[III. rész

A kompenzációs felár meghatározása és a felvásárlást igazoló bizonylat kötelező adattartalma]

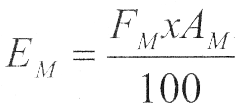

„1. A felvásárlás után kompenzációs felárként felszámított összeget az alábbi számítási módszerrel kell meghatározni:

és

T = FM + EM, ahol

EM: a felvásárlás után kompenzációs felárként felszámított összeg, amely előzetesen felszámított adóként vehető figyelembe;

FM: a termék, szolgáltatás felvásárlási ára;

AM: a kompenzációs felár mértéke a felvásárlási ár százalékában;

T: a felvásárlási ár és a kompenzációs felár együttes összege.

2. A felvásárlást igazoló bizonylat kötelező adattartalma a következő:

a) a bizonylat sorszáma;

b) a bizonylatot kibocsátó átvevő adóalany neve, címe és adóigazgatási azonosító száma;

c) a mezőgazdasági tevékenységet folytató adóalany neve, címe, adóazonosító száma és – amennyiben az átadó e tevékenysége vonatkozásában a személyi jövedelemadózásnak alanya, de tőle az átvevő személyi jövedelemadó-előleget nem vont le – az átadó mezőgazdasági őstermelői igazolványának száma;

d) a felvásárolt termék, igénybe vett szolgáltatás megnevezése, valamint besorolási száma, amely legalább szükséges az e törvény szerinti hivatkozás beazonosításához;

e) a felvásárlási ár összege;

f) a kompenzációs felár mértéke a felvásárlási ár százalékában kifejezve;

g) a kompenzációs felárként felszámított összeg;

h) a felvásárlási ár és a kompenzációs felár együttes összege;

i) a bizonylatot kibocsátó átvevő adóalany aláírása;

j) a mezőgazdasági tevékenységet folytató adóalany aláírása.

Az 56. § (1) bekezdésében meghatározott kötelezettséget a mezőgazdasági tevékenységet folytató adóalany a bizonylat c) pontjában szereplő adatok kitöltésével is teljesítheti.”

A Fát. mellékletének 5. és 11–14. pontjai helyébe a következő rendelkezések lépnek:

[Azon szolgáltatások köre, amelyek után fogyasztói árkiegészítés vehető igénybe

| Sor- szám | A szolgáltatás megnevezése és SZJ száma | Fogyasztói árkiegészítés mértéke] | |

| „5. | A 65. életévüket betöltött | 12%” | |

| – az Európai Unió tagállamainak állampolgárai és „Magyar igazolvánnyal”, illetve „Magyar hozzátartozói igazolvánnyal” rendelkező személyek, | |||

| továbbá az országgyűlési képviselők és az Európai Unió parlamenti képviselői ingyenes vasúti utazása (SZJ 60.21.10.9. és 60.10.1., kivéve járműszállítás a 60.10.12.0-ból) | |||

| „11. | A 65. életévüket betöltött | ||

| – az Európai Unió tagállamainak állampolgárai és „Magyar igazolvánnyal”, illetve „Magyar hozzátartozói igazolvánnyal” rendelkező személyek, | |||

| továbbá az országgyűlési képviselők és az Európai Unió parlamenti képviselői ingyenes utazása a menetrend szerinti távolsági autóbusz-közlekedésben (SZJ 60.21.41-ből) | 8% | ||

| 12. | Helyi tanuló- és nyugdíjas bérletjegy (SZJ 60.21.31-ből és 60.21.10-ből) Budapest (a Helyiérdekű Vasúttal együtt a közigazgatási határon belül) | 3500 Ft/hó/db | |

| Megyei jogú városok, ezen belül: | |||

| kizárólag autóbuszra | 1990 Ft/hó/db | ||

| kizárólag villamosra | 1300 Ft/hó/db | ||

| kizárólag trolibuszra | 1300 Ft/hó/db | ||

| villamosra és trolibuszra | 1350 Ft/hó/db | ||

| autóbuszra, villamosra és trolibuszra (kombinált) | 2470 Ft/hó/db | ||

| Egyéb településekre (autóbuszra) | 1670 Ft/hó/db | ||

| 13. | Komp- (SZJ 61.20.11-ből) és a révközlekedési (SZJ 61.20.12-ből) menetjegy kedvezmény | 60 Ft/db | |

| 14. | Komp- (SZJ 61.20.11-ből) és a révközlekedési (SZJ 61.20.12-ből) bérlet kedvezmény | 600 Ft/db” |

[Melléklet a 2003. évi CX. törvényhez]

| Adó- kategória | A személygépkocsi műszaki tulajdonságai | Az adó összege [A személygépkocsi környezetvédelmi osztályba sorolása a közúti járművek forgalomba helyezésének és forgalomban tartásának műszaki feltételeiről szóló 6/1990. (IV. 12.) KöHÉM rendelet 5. számú mellékletének II. pontja szerint] | ||

| 5 vagy annál jobb | 5-nél rosszabb | |||

| 1. | Otto-motoros személygépkocsi 1100 cm3-ig és dízelmotoros személygépkocsi 1300 cm3-ig | 126 000 Ft/db | 189 000 Ft/db | |

| 2. | Otto-motoros személygépkocsi 1101–1400 cm3-ig és dízelmotoros személygépkocsi 1301–1500 cm3-ig | 189 000 Ft/db | 284 000 Ft/db | |

| 3. | Otto-motoros személygépkocsi 1401–1600 cm3 és dízelmotoros személygépkocsi 1501–1700 cm3-ig | 252 000 Ft/db | 378 000 Ft/db | |

| 4. | Otto-motoros személygépkocsi 1601–1800 cm3 és dízelmotoros személygépkocsi 1701–2000 cm3-ig | 410 000 Ft/db | 615 000 Ft/db | |

| 5. | Otto-motoros személygépkocsi 1801–2000 cm3 és dízelmotoros személygépkocsi 2001–2500 cm3-ig | 567 000 Ft/db | 850 000 Ft/db | |

| 6. | Otto-motoros személygépkocsi 2001–2500 cm3 és dízelmotoros személygépkocsi 2501–3000 cm3-ig | 819 000 Ft/db | 1 229 000 Ft/db | |

| 7. | Otto-motoros személygépkocsi 2501–3000 cm3 és dízelmotoros személygépkocsi 3001–3500 cm3-ig | 1 260 000 Ft/db | 1 890 000 Ft/db | |

| 8. | Otto-motoros személygépkocsi 3000 cm3 felett és dízelmotoros személygépkocsi 3500 cm3 felett | 1 890 000 Ft/db | 2 835 000 Ft/db | |

| 9. | Egyéb személygépkocsi | 113 000 Ft/db | 113 000 Ft/db | |

| 10. | Muzeális jellegű személygépkocsi | 252 000 Ft/db | 252 000 Ft/db | |

| Adókategória | A motorkerékpár műszaki tulajdonságai | ||

| 1. | 80 cm3-ig | 10 000 Ft/db | |

| 2. | 81–125 cm3-ig | 50 000 Ft/db | |

| 3. | 126–500 cm3-ig | 70 000 Ft/db | |

| 4. | 501–900 cm3-ig | 100 000 Ft/db | |

| 5. | 901 cm3-től | 125 000 Ft/db |

A gépjármű e törvény szerinti kategóriába sorolását, továbbá a gépjármű műszaki és környezetvédelmi osztályba sorolási adatait a közlekedési felügyelet a forgalomba helyezés engedélyezésének eljárásában állapítja meg, és a Műszaki adatlapon rögzíti.

A Nkat. Mellékletének I. Termékek rész 4902**** Újság, folyóirat és időszakos kiadvány, illusztrálva és reklámtartalommal is; 8524 39** Kép- vagy mozgókép-felvételek CD-n, lézerrel olvasható lemez más (nem adatfeldolgozási vagy hang-) jelekkel pontjai; valamint II. Szolgáltatások rész 71.40.12. Műsoros videokazetták kölcsönzése; 71.40.12-ből Pornó- és erőszaktartalmú műsoros videokazetták kölcsönzése; 74.40.1. Hirdetés; 74.84.13. Divattervezés, formatervezés, szaktanácsadás; 74.84.16.1. Személyek, művek közvetítése; 92.11.3-ból Pornó- és erőszaktartalmú film-, videogyártás; 92.12.1. Film-, videoterjesztés; 92.12.1-ből Pornó- és erőszaktartalmú film-, videoterjesztés; 92.13.1. Film-, videovetítés; 92.13.1-ből Pornó- és erőszaktartalmú film-, videovetítés pontjai helyébe a következő rendelkezések lépnek:

[Melléklet az 1993. évi XXIII. törvényhez

A kulturális járulék fizetésére kötelezett termékek és szolgáltatások köre a Kereskedelmi Vámtarifa alapját képező (8-számjegyű) Kombinált Nómenklatúra (KN), valamint a Szolgáltatások Jegyzéke (SZJ) és az Építményjegyzék (ÉJ) szerint

I. TERMÉKEK

| KN-csoport | Termékkör | BTO (tájékoztató adat) | Járulék- kulcs (%) | Kötelezett | ||

| Kiadási, nyomtatott és egyéb sokszorosított termékek] | ||||||

| „4902** ** | Újság, folyóirat és időszakos kiadvány, illusztrálva és reklámtartalommal is, a jogalkotási törvényben nevesített hivatalos lapok nélkül | 2212 00 00 00 2213 00 00 00 | 1 | Kiadó (importáló) | ||