c) a központi szerv és az összes tartósan kapcsolt hitelintézet szavatoló tőkéjére és leírható, illetve átalakítható kötelezettségeire, valamint fizetőképességükre és likviditásukra vonatkozó minimumkövetelmény alakulását együttesen, ezen intézmények összevont beszámolói alapján követik nyomon,

d) a központi szervhez tartósan kapcsolt hitelintézet mentessége esetén a központi szerv vezetősége jogosult utasításokat adni a tartósan kapcsolt intézmények vezetőségének,

e) az érintett szanálás alá vonható csoport teljesíti a 68/A. § (3) bekezdésében meghatározott követelményt, és

f) jelenleg vagy előreláthatóan nincs jelentős gyakorlati vagy jogi akadálya annak, hogy szanálási intézkedés esetén a központi szerv és a tartósan kapcsolt hitelintézetek között szavatoló tőke azonnali átruházására vagy kötelezettségek azonnali visszafizetésére kerüljön sor.

28/G. A szavatolótőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó minimumkövetelmény meghatározására irányuló eljárás

68/D. § (1) A szanálási feladatkörében eljáró MNB a szanálás alá vonható szervezet, a csoport vagy a csoport egyedi alapon a 68/B. § szerinti követelmény hatálya alá tartozó leányvállalatért felelős szanálási hatóságaként minden tőle telhetőt megtesz, hogy az érintett hatóságokkal többoldalú eljárás keretében hozott döntésben rendelkezzenek

a) a szanálás alá vonható szervezetekre vonatkozó, szanálás alá vonható csoport szintjén teljesítendő követelmények összegéről, és

b) a szanálás alá vonható csoport szanálás alá nem vonható szervezetére vonatkozó, egyedi alapon teljesítendő követelmény összegéről.

(2) A többoldalú eljárás keretében hozott döntés - teljes körű indoklással együtt - biztosítja a 68/A. §-nak és a 68/B. §-nak való megfelelést, valamint a szanálási feladatkörében eljáró MNB mint

a) a szanálás alá vonható szervezet,

b) a szanálás alá vonható csoport szanálás alá nem vonható szervezet, vagy

c) az EU-szintű anyavállalat

szanálási hatósága az érintett szervezet rendelkezésére bocsátja azt.

(3) Ha a szanálási stratégiával összeegyeztethető és a szanálás alá vonható szervezet közvetve vagy közvetlenül nem vásárolt elegendő, a 68/B. § szerinti követelményeknek megfelelő instrumentumot, akkor az e § szerinti többoldalú eljárás keretében hozott döntés rendelkezhet úgy, hogy a 67. §-ban meghatározott követelményeket a leányvállalat a 68/B. §-sal összhangban részben olyan instrumentumokkal teljesíti, amelyeket a szanálás alá vonható csoporthoz nem tartozó szervezetek számára bocsátottak ki és vásárolták meg.

(4) Ha ugyanahhoz a globálisan rendszerszinten jelentős intézményhez több globálisan rendszerszinten jelentős intézménynek minősülő szanálás alá vonható szervezet tartozik, akkor a szanálási feladatkörében eljáró MNB tárgyalásokat folytat a többi érintett hatósággal és a globálisan rendszerszinten jelentős intézmény szanálási stratégiájával összhangban megállapodik az érintett hatóságokkal az 575/2013/EU rendelet 72e. cikkének alkalmazásáról és minden olyan korrekcióról, amely az egyedi szanálás alá vonható szervezet esetében

a) a 68. § (4) bekezdés alapján minden egyes szanálás alá vont szervezetre megállapított és az 575/2013/EU rendelet 12. cikkében meghatározott értékek összege, valamint

b) a 68. § (4) bekezdés alapján az EU-szintű anyavállalatra megállapított és az 575/2013/EU rendelet 12. cikkében meghatározott értékek összege

közötti különbség minimalizálásához vagy kiküszöböléséhez szükséges azzal, hogy az a) pont szerinti összeg nem lehet kisebb, mint a b) pont szerinti összeg.

(5) A (4) bekezdés szerinti korrekció esetén

a) a korrekciót a teljes kockázati kitettségérték számításának az érintett tagállamok közötti eltérései tekintetében lehet elvégezni a követelmény szintjének módosításával, és

b) a korrekció nem alkalmazható a szanálás alá vonható csoportok közötti kitettségekből eredő eltérések kiküszöbölésére.

(6) Ha négy hónapon belül sikertelen a többoldalú eljárás keretében hozott döntés érdekében folytatott konzultáció, akkor a (7)-(10) bekezdés szerint kell eljárni.

(7) Ha négy hónapon belül azért nem születik többoldalú eljárás keretében hozott döntés, mert véleménykülönbség áll fenn a szanálás alá vonható csoport szintjén összevont alapon alkalmazandó a 68/A. §-ban meghatározott követelmény tekintetében, akkor a szanálási feladatkörében eljáró MNB mint a szanálás alá vonható szervezet szanálási hatósága meghozza a döntést figyelemmel

a) a szanálás alá vonható csoport szanálás alá nem vonható szervezet érintett szanálási hatóságának értékelésére, és

b) a szanálás alá vonható csoport szanálási hatóságának véleményére.

(8) Ha a négy hónapos időszak végén valamelyik érintett szanálási hatóság az ügyet az európai felügyeleti hatóság (Európai Bankhatóság) létrehozásáról, a 716/2009/EK határozat módosításáról és a 2009/78/EK bizottsági határozat hatályon kívül helyezéséről szóló, 2010. november 24-i 1093/2010/EU európai parlamenti és tanácsi rendelet 19. cikkének megfelelően az EBH elé utalta, akkor a szanálási feladatkörében eljáró MNB mint a szanálás alá vonható szervezet szanálási hatósága elhalasztja a döntés meghozatalát addig, amíg az EBH az európai felügyeleti hatóság (Európai Bankhatóság) létrehozásáról, a 716/2009/EK határozat módosításáról és a 2009/78/EK bizottsági határozat hatályon kívül helyezéséről szóló, 2010. november 24-i 1093/2010/EU európai parlamenti és tanácsi rendelet 19. cikk (3) bekezdésével összhangban döntést hoz, amellyel összhangban hozhatja majd meg a szanálási feladatkörében eljáró MNB a döntését.

(9) A (8) bekezdés szerinti négy hónapos időtartam végét vagy a többoldalú eljárás keretében hozott döntés meghozatalát követően az ügy már nem utalható az EBH elé.

(10) Ha az EBH az ügy elé kerülésének időpontjától számított egy hónapon belül nem hoz határozatot, akkor a szanálási feladatkörében eljáró MNB mint a szanálás alá vonható szervezet szanálási hatósága hozza meg a döntést.

(11) Ha négy hónapon belül azért nem születik többoldalú eljárás keretében hozott döntés, mert véleménykülönbség áll fenn a szanálás alá vonható csoport bármely szervezetére egyedi alapon alkalmazandó a 68/B. § szerinti követelmény szintjét illetően, akkor a szanálási feladatkörében eljáró MNB hoz döntést figyelemmel:

a) a szanálás alá vonható szervezet szanálási hatóságának írásban kifejezett véleményére és fenntartásainak megfelelő figyelembevételére; és

b) - ha a csoportszintű szanálási hatóság nem a szanálás alá vonható szervezet szanálási hatósága, akkor - a csoportszintű szanálási hatóság írásban kifejezett véleményére és fenntartásainak megfelelő figyelembevételére.

(12) Ha a négy hónapos időszak végén valamelyik érintett szanálási hatóság az ügyet az európai felügyeleti hatóság (Európai Bankhatóság) létrehozásáról, a 716/2009/EK határozat módosításáról és a 2009/78/EK bizottsági határozat hatályon kívül helyezéséről szóló, 2010. november 24-i 1093/2010/EU európai parlamenti és tanácsi rendelet 19. cikkének megfelelően az EBH elé utalta, akkor a szanálási feladatkörében eljáró MNB mint a leányvállalat szanálási hatósága elhalasztja a döntés meghozatalát addig, amíg az EBH az európai felügyeleti hatóság (Európai Bankhatóság) létrehozásáról, a 716/2009/EK határozat módosításáról és a 2009/78/EK bizottsági határozat hatályon kívül helyezéséről szóló, 2010. november 24-i 1093/2010/EU európai parlamenti és tanácsi rendelet 19. cikk (3) bekezdésével összhangban határozatot hoz, amellyel összhangban hozhatja majd meg a szanálási feladatkörében eljáró MNB a döntését.

(13) A (12) bekezdés szerinti négy hónapos időtartam végét vagy a többoldalú eljárás keretében hozott döntés meghozatalát követően az ügy már nem utalható az EBH elé.

(14) A szanálási feladatkörében eljáró MNB mint a szanálás alá vonható szervezet szanálási hatósága vagy a csoportszintű szanálási hatóság nem utalhatja az ügyet kötelező erejű közvetítés céljából az EBH elé, ha a leányvállalat szanálási hatósága által meghatározott szint

a) a 68/A. §-ban meghatározott követelménytől való eltérése nem haladja meg a kockázattal súlyozott eszközök 575/2013/EU rendelet 92. cikk (3) bekezdésének megfelelően kiszámított teljes kockázati kitettségérték 2 százalékát; és

b) megfelel a 67. § (16)-(23) bekezdésének.

(15) Ha az EBH az ügy elé kerülésének időpontjától számított egy hónapon belül nem hoz határozatot, akkor a szanálási feladatkörében eljáró MNB mint a leányvállalatért felelős szanálási hatóság hozza meg a döntést.

(16) A többoldalú eljárás keretében hozott döntést, illetve az annak hiányában hozott minden döntést rendszeresen felül kell vizsgálni és szükség esetén naprakésszé kell tenni.

(17) Ha négy hónapon belül azért nem születik többoldalú eljárás keretében hozott döntés, mert véleménykülönbség áll fenn a szanálás alá vonható csoport esetén az összevont alapon alkalmazandó követelmény szintjét, illetve a szanálás alá vonható csoport szervezeteire egyedi alapon alkalmazandó követelmény szintjét illetően, akkor a szanálási feladatkörében eljáró MNB döntést hoz, mint a szanálás alá vonható csoport szanálási hatósága

a) a (11)-(16) bekezdéssel összhangban a szanálás alá vonható csoport leányvállalataira egyedi alapon alkalmazandó követelmény szintjéről,

b) a (7)-(10) bekezdéssel összhangban a szanálás alá vonható csoport esetén az összevont alapon alkalmazandó követelmény szintjéről.

(18) Az (1)-(3) bekezdésben meghatározott többoldalú eljárás keretében hozott döntés, illetve annak hiányában az érintett szanálási hatóságok által a (7)-(17) bekezdésben meghatározottak szerinti döntés kötelezően alkalmazandó minden érintett szanálási hatóság számára, azzal, hogy a (16) bekezdés szerint kell eljárni a felülvizsgálata során.

(19) Ha a szanálási feladatkörében eljáró MNB a szanálás alá vonható csoport szanálási hatósága, akkor a Felügyelettel együttműködve előírja a szervezetek számára a 62. § (1) bekezdése szerinti követelmény teljesítését, amely betartását ellenőrzi, továbbá figyelemmel a szanálási tervek kialakítására és naprakészen tartására rendszeresen frissíti a határozatát.

28/H. Felügyeleti adatszolgáltatás és a követelmények nyilvánosságra hozatala

68/E. § (1) Az 1. § (1) bekezdés szerinti, a 62. § (1) bekezdés hatálya alá tartozó szervezet adatokat szolgáltat a Felügyeletnek és a szanálási feladatkörében eljáró MNB-nek

a) legalább félévente a leírható, illetve átalakítható kötelezettségről és a 68/B. § (5) bekezdés b) pontjában foglalt feltételeknek megfelelő szavatoló tőke összegéről, és a leírható, illetve átalakítható kötelezettségekről, valamint az ebből történő, az 575/2013/EU rendelet 72e-72j. cikkel összhangban történt levonásról,

b) legalább évente a hitelezői feltőkésítésbe bevonható kötelezettségek összegéről,

c) legalább évente az a) és b) pontbeli tételek összetételéről, lejárati szerkezetéről, fizetésképtelenségi eljárás esetén a besorolásukról, esetleges harmadik országbeli jog alá tartozás esetén a 72. § (7) és (8) bekezdés, az 575/2013/EU rendelet 52. cikk (1) bekezdés p) és q) pontja és 63. cikk n) és o) pontja alá tartozásról

azzal, hogy a b) pont nem alkalmazandó azokra a szervezetekre, amelyeknek az a) pont szerinti szavatoló tőkéje és leírható, illetve átalakítható kötelezettségei a 62. § (1) bekezdésében meghatározott összeg 150 százalékát teszik ki.

(2) A Felügyelet vagy a szanálási feladatkörében eljáró MNB kérésére az (1) bekezdés szerinti szervezet az (1) bekezdésben rögzítettnél gyakrabban szolgáltat adatot.

(3) Az (1) bekezdés szerinti szervezet évente legalább egyszer nyilvánosságra hozza

a) a 68/B. § (5) bekezdés b) pontjában foglalt feltételeknek megfelelő szavatoló tőke összegét és a leírható, illetve átalakítható kötelezettségeit,

b) az a) pontbeli tételek összetételét, lejárati szerkezetét, fizetésképtelenségi eljárás esetén a besorolásukat,

c) a 68/A. §-ban vagy a 68/B. § szerinti, a 62. § (2) bekezdése szerinti követelményt.

(4) Ezt a §-t nem kell alkalmazni azokra a szervezetekre, amelyeknek a szanálási tervében kizárólag a rendes fizetésképtelenségi eljárás keretében történő felszámolás szerepel.

28/I. A szavatoló tőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó minimumkövetelmény megsértése

68/F. § (1) A szavatoló tőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó, a 68/A. §, illetve a 68/B. § szerinti minimumkövetelmény megsértésekor a Felügyelet vagy a szanálási feladatkörében eljáró MNB

a) a szanálhatóság akadályainak kezelésére vagy kiküszöbölésére irányuló hatásköröket gyakorolja;

b) a 15/A. § szerinti hatáskört gyakorolja;

c) a felügyeleti szankciót alkalmazza;

d) korai beavatkozási intézkedést tesz;

e) a felügyeleti szankciót és egyéb közigazgatási intézkedést alkalmaz.

(2) A Felügyelet arra vonatkozó értékelést is végezhet, hogy adott esetben a 17. §-sal, a 19. §-sal vagy a 33. §-sal összhangban az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet fizetésképtelen-e vagy valószínűleg fizetésképtelenné válik-e.

(3) A szanálási feladatkörében eljáró MNB és a Felügyelet egyeztet az (1) bekezdésben meghatározott hatásköreik gyakorlása során.”

160. § (1) A Szantv. 72. §-a a következő (8a)-(8f) bekezdéssel egészül ki:

„(8a) Amennyiben az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet megállapítja, hogy a (7) bekezdésben foglalt feltétel értékpapír vagy kötelezettség szerződéses feltételeibe foglalásának akadálya van, úgy erről - a kötelezettség és osztályának pontos megjelölésével - értesíti a szanálási feladatkörében eljáró MNB-t, továbbá átad minden a hatóság által - a szanálási célok érvényre juttatása és a szanálási feltételek fennállásának értékeléséhez - észszerű időn belül kért adatot és információt. Az értesítés MNB általi kézhezvételével a (7) bekezdésben foglalt feltételek szerződésbe foglalásának kötelezettsége automatikusan felfüggesztésre kerül.

(8b) A (8a) bekezdés szerinti kötelezettségek nem tartalmazhatnak kiegészítő alapvető tőke és járulékos tőkeelemekből, továbbá a 3. § 34a. pontja szerinti hitelviszonyt megtestesítő értékpapírból származó fedezetlen kötelezettségeket. Ezen kötelezettségek a felszámolási eljárásban alkalmazandó kielégítési sorrendben megelőzik a Hpt. 57. § (1) bekezdése szerinti kötelezettségeket, valamint a 70. § (3) bekezdés a)-d) pont szerinti besorolású kötelezettségeket.

(8c) Amennyiben a szanálási feladatkörében eljáró MNB azt állapítja meg, hogy a (7) bekezdés szerinti feltétel szerződéses rendelkezésbe történő foglalására lehetőség van, úgy határozatával kötelezi az intézményt vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezetet a feltétel szerződésbe foglalására, egyúttal előírhatja számára a hitelezői feltőkésítés szerződéses elismerése alóli mentesítésre vonatkozó gyakorlatának módosítását.

(8d) Ha a szanálási feladatkörében eljáró MNB az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet szanálhatóságának értékelése során azt állapítja meg, hogy a (7) bekezdés szerinti feltételt nem tartalmazó kötelezettségek aránya, illetve a leírási vagy átalakítási eszközök alkalmazásából kizárt vagy várhatóan kizárt kötelezettségek aránya együttesen meghaladja a leírható, illetve átalakítható kötelezettségek 10 százalékát, úgy haladéktalanul felméri ennek az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet szanálhatóságára gyakorolt hatását, ideértve különösen a hitelezői védintézkedések megszegésének kockázatából eredő hatást is.

(8e) Ha a szanálási jogkörében eljáró MNB megállapítja, hogy a (7) bekezdésben foglalt kötelezettség nem teljesítése az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet szanálhatósága szempontjából jelentős akadályt jelent, úgy jogosult az akadály kezelése vagy megszüntetése érdekében a 11. §-ban meghatározott intézkedéseket elvégezni.

(8f) A szanálási feladatkörében eljáró MNB előírja az intézmények és az 1. § (1) bekezdés b) és c) pontja szerinti szervezetek számára, hogy a (7) bekezdésben foglalt feltétel jogi kikényszeríthetőségére és hatályosságára vonatkozó jogi szakvéleményt nyújtsanak be a szanálási feladatkörében eljáró MNB-hez.”

(2) A Szantv. 72. §-a a következő (9a) és (9b) bekezdéssel egészül ki:

„(9a) A szavatoló tőkére és a leírható vagy átalakítható kötelezettségekre vonatkozó minimumkövetelmények kiszámítása során a (7) bekezdés szerinti szerződéses feltételt nem tartalmazó kötelezettségeket nem lehet figyelembe venni.

(9b) Ha a szanálási feladatkörében eljáró MNB szükségesnek ítéli, akkor meghatározza a kötelezettségek azon kategóriáit, amelyek esetében az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet saját hatáskörében megállapíthatja a (7) bekezdés szerinti szerződéses feltétel szerződésbe foglalásának lehetetlenségét.”

161. § A Szantv. VIII. Fejezet címének helyébe a következő rendelkezés lép:

„VIII. FEJEZET

TŐKEELEMEK ÉS LEÍRHATÓ, ILLETVE ÁTALAKÍTHATÓ KÖTELEZETTSÉGEK LEÍRÁSA VAGY ÁTALAKÍTÁSA, VALAMINT AZ ÁLLAMI PÉNZÜGYI STABILIZÁCIÓS ESZKÖZ”

162. § A Szantv. 33. alcím címének helyébe a következő rendelkezés lép:

„33. Tőkeelemek és leírható, illetve átalakítható kötelezettségek leírása vagy átalakítása”

163. § (1) A Szantv. 74. §-a a következő (2a)-(2d) bekezdéssel egészül ki:

„(2a) Ha a tőkeelemeket és a leírható, illetve átalakítható kötelezettségeket a szanálás alá vonható szervezet közvetetten, ugyanazon szanálás alá vonható csoportba tartozó más szervezeten keresztül vásárolta meg, akkor a veszteségek tényleges áthárítása, valamint az érintett szervezetnek a szanálás alá vonható szervezet általi feltőkésítése céljából a tőkeelemek és a leírható, illetve átalakítható kötelezettségek leírása vagy átalakítására vonatkozó jogosultság gyakorlásával egyidejűleg a szanálási feladatkörében eljáró MNB ugyanezen jogosultságát az érintett szervezet anyavállalata vagy a nem szanálás alá vonható szervezetnek minősülő más anyavállalat szintjén is gyakorolja.

(2b) A tőkeelemek és a leírható, illetve átalakítható kötelezettségek leírására vagy átalakítására vonatkozó jogosultságnak a szanálási eszköztől független gyakorlását követően az érintett tulajdonosok és hitelezők védelme érdekében el kell végezni a 97. §-ban meghatározott független értékelést a 98. § alkalmazásával.

(2c) A leírható, illetve átalakítható kötelezettségek leírására vagy átalakítására vonatkozó jogosultságnak a szanálási eszköztől független gyakorlása csak azon leírható, illetve átalakítható kötelezettségek tekintetében lehetséges, amelyek - a kötelezettségek hátralévő futamidejére vonatkozó, az 575/2013/EU rendelet 72c. cikk (1) bekezdésében meghatározott feltétel kivételével - megfelelnek a 68/B. § (5) bekezdés a) pontjában foglalt feltételeknek azzal, hogy a jogosultság gyakorlásával egyetlen tulajdonos vagy hitelező sem viselhet annál nagyobb veszteséget, mint amelyet akkor viselt volna, ha az intézményt vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezetet felszámolják.

(2d) Ha egy szanálás alá vonható szervezetnél vagy - rendkívüli körülmények esetén a szanálási tervtől eltérve - egy szanálás alá vonható szervezetnek nem minősülő szervezetnél szanálási eszközt alkalmaznak, a 79. § (1) bekezdésével összhangban az adott szervezet szintjén csökkentett, leírt vagy átalakított összegeket kell figyelembe venni az érintett szervezetre alkalmazandó a 34. § (5) bekezdése, a 60. § (2) bekezdés a) pontja vagy a 60. § (5) bekezdés a) pontja szerinti küszöbértékekre vonatkozó számításokban.”

(2) A Szantv. 74. §-a a következő (6) bekezdéssel egészül ki:

„(6) Ha a releváns tőkeinstrumentumokat vagy a (2c) bekezdés szerinti leírható, illetve átalakítható kötelezettségeket figyelembe veszik a 68/B. § (1)-(4) bekezdés szerinti követelmény teljesítéséhez, akkor a (3) bekezdésben meghatározott megállapítások megtételéért azon EGT-állam szanálási hatósága a felelős, amely EGT-államban az intézményt vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezetet engedélyezték.”

164. § A Szantv. 78. § a) pontja helyébe a következő rendelkezés lép:

[A 22. § (1) bekezdésében előírt független értékelés képezi]

„a) a releváns tőkeelemekre és a leírható, illetve átalakítható kötelezettségekre a veszteségek viselése érdekében alkalmazandó leírás értéke meghatározásának,”

(alapját.)

165. § A Szantv. 37. alcím címének helyébe a következő rendelkezés lép:

„37. A tőkeelemek és leírható, illetve átalakítható kötelezettségek leírására és átalakítására irányadó rendelkezések”

166. § (1) A Szantv. 79. § (1) bekezdése a következő d) ponttal egészül ki:

(A 74-78. §-ban meghatározott rendelkezések teljesítése során a szanálási feladatkörében eljáró MNB úgy gyakorolja a leírásra vagy átalakításra vonatkozó jogosultságát, hogy az megfeleljen a követelések felszámolási eljárásban alkalmazandó kielégítési sorrendnek és)

„d) a 74. § (2c) bekezdés alapján leírható, illetve átalakítható kötelezettségek tőkeösszege leírásra vagy elsődleges alapvető tőkeelemekké való átalakításra kerül, vagy mindkettő megtörténik a szanálási célok eléréséhez szükséges mértékig vagy a leírható, illetve átalakítható kötelezettségek mértékéig, attól függően, hogy melyik a kisebb.”

(2) A Szantv. 79. § (2) és (3) bekezdése helyébe a következő rendelkezések lépnek:

„(2) Ha egy releváns tőkeelem vagy a 74. § (2c) bekezdés alapján leírható, illetve átalakítható kötelezettség leírásra kerül, akkor

a) csökkentése tartós, a 61. § (3) bekezdésében meghatározott kártalanítási mechanizmussal összhangban lévő bármilyen leírást feltételezve,

b) a releváns tőkeelem vagy a 74. § (2c) bekezdés alapján leírható, illetve átalakítható kötelezettség tulajdonosaival szemben nem maradhat fenn leírásra került összegnek megfelelő vagy azzal kapcsolatos kötelezettség, kivéve a leírás időpontjában már megnyílt kötelezettségeket, valamint a leírási jogosultság gyakorlásának jogszerűségét vizsgáló perben hozott jogerős ítélet eredményeként esetlegesen felmerülő károkkal kapcsolatos kötelezettségeket, és

c) az érintett tőkeelemek és kötelezettségek tulajdonosai nem jogosultak semmilyen kártalanításra, kivéve a (3) bekezdés szerinti kibocsátással megvalósuló ellentételezést.

(3) A releváns tőkeelemnek és a 74. § (2c) bekezdése alapján leírható, illetve átalakítható kötelezettségeknek az (1) bekezdés b), c) és d) pontja szerinti átalakítása céljából a szanálási feladatkörében eljáró MNB előírhatja az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet számára, hogy bocsásson ki elsődleges alapvető tőkeelemeket a releváns tőkeelemek és a leírható, illetve átalakítható kötelezettségek tulajdonosai számára. A releváns tőkeelemek és a leírható, illetve átalakítható kötelezettségek csak akkor alakíthatók át, ha

a) az érintett elsődleges alapvető tőkeelemeket az intézmény vagy az intézmény anyavállalata bocsátja ki, a Felügyelet vagy adott esetben az anyavállalat illetékes felügyeleti hatóságának az egyetértésével;

b) az elsődleges alapvető tőkeelemeket azt megelőzően bocsátják ki, hogy az intézmény tagsági részesedéseket bocsátana ki az állami tőkeemelés céljára;

c) az elsődleges alapvető tőkeelemeket az átalakítási jogosultság gyakorlása után haladéktalanul allokálják és átruházzák; és

d) az egyes releváns tőkeelemek vagy az egyes leírható, illetve átalakítható kötelezettségek kapcsán nyújtott elsődleges alapvető tőke mennyiségét meghatározó átváltási ráta megfelel a 76. §-ban meghatározott alapelveknek, valamint az átváltási rátáról az EBH által az európai felügyeleti hatóság (Európai Bankhatóság) létrehozásáról, a 716/2009/EK határozat módosításáról és a 2009/78/EK bizottsági határozat hatályon kívül helyezéséről szóló, 2010. november 24-i 1093/2010/EU európai parlamenti és tanácsi rendelet 16. cikkével összhangban kibocsátott iránymutatásnak.”

167. § A Szantv. 80. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) A 68/B. §-ban meghatározott követelmény egyedi alapon történő teljesítése céljából releváns tőkeelemeket vagy a 74. § (2c) bekezdése szerinti leírható, illetve átalakítható kötelezettségeket kibocsátó, vagy a szavatoló tőke követelmények egyedi vagy összevont alapon történő teljesítése céljából elismerhető releváns tőkeelemeket kibocsátó leányvállalatra vonatkozó, a 74. § (3) bekezdés a)-c) vagy e) pontja szerinti megállapítás megtétele előtt a szanálási feladatkörében eljáró MNB

a) a 74. § (3) bekezdés a)-c) vagy e) pontja szerinti megállapítás megtétele mérlegelésekor az érintett szanálás alá vonható szervezet szanálási hatóságával történt konzultációt követő 24 órán belül értesíti

aa) az összevont felügyeletet ellátó hatóságot és - ha az eltérő - az összevont alapú felügyeletet ellátó hatóság székhelye szerinti EGT-állam 74. § (3) bekezdése szerinti megállapítások megtételére jogosult hatóságot,

ab) az ugyanazon szanálás alá vonható csoportba tartozó olyan egyéb szervezet szanálási hatóságát, amely szervezet közvetlenül vagy közvetve a 68/B. § (5) bekezdés szerinti kötelezettséget vásárolt a 68/B. § (1)-(4) bekezdés hatálya alá tartozó szervezettől,

b) a 74. § (3) bekezdés c) pontja szerinti megállapítás megtétele mérlegelésekor haladéktalanul értesíti azon releváns tőkeelemeket kibocsátó intézmény, 1. § (1) bekezdés b) és c) pontja szerinti szervezet felügyeleti hatóságát, amely tőkeelemek tekintetében leírási vagy átalakítási hatáskört kell gyakorolni, amennyiben a megállapítás megtételére kerül sor, valamint - amennyiben az egy másik hatóság - azon EGT-állam szanálási hatóságát, amelyben a felügyeleti hatóság és az összevont felügyeletet ellátó hatóság van.”

168. § A Szantv. 84. § (1) bekezdése a következő l) ponttal egészül ki:

(A szanálási feladatkörében eljáró MNB jogosult)

„l) a szanálás alá vonást megelőzően az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet által kötött szerződésekből eredő kifizetéseket vagy kötelezettségteljesítéseket - a Felügyelettel való egyeztetést követően - felfüggeszteni.”

169. § A Szantv. 87/B. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) Ha másik EGT-állam szanálási hatósága gyakorolja leírási vagy átalakítási hatáskörét a hitelezői feltőkésítésbe bevonható kötelezettségek tekintetében - ideértve annak a 74. § szerinti, tőkeelemek kapcsán történő alkalmazását is - a szanálás alatt álló intézmény olyan kötelezettségei, illetve releváns tőkeelemei vonatkozásában, amelyek

a) a magyar jog hatálya alá tartozó instrumentumok vagy kötelezettségek, illetve

b) magyar hitelezőkkel szembeni kötelezettségek,

ezen instrumentumok, illetve kötelezettségek tőkeösszegét a másik EGT-állam szanálási hatósága érvényes és végleges határozatának megfelelően kell csökkenteni, illetve a jogokat vagy kötelezettségeket a másik tagállam szanálási hatósága határozata alapján kell átalakítani abban az esetben is, ha a másik EGT-állam szanálási hatósága által hozott határozat alapján történő leírás vagy átalakítás a magyar jog szerint egyébként nem lenne érvényes.”

170. § (1) A Szantv. 89. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) A szanálási feladatkörében eljáró MNB jogosult - a Felügyelettel folytatott egyeztetést követően - felfüggeszteni az olyan szerződésekből eredő kifizetéseket vagy kötelezettségteljesítéseket, amely szerződésekben a szanálás alatt álló intézmény részes fél, ha

a) a 17. § (1) bekezdés a) pontja szerint a Felügyelet megállapítja, hogy az intézmény fizetésképtelen vagy várhatóan fizetésképtelenné válik,

b) a 17. § (1) bekezdés b) pontjában foglaltak fennállnak,

c) a kötelezettségek felfüggesztése a szanálás alatt álló intézmény pénzügyi helyzetének további romlásának megakadályozása érdekében szükséges, és

d) a kötelezettségek felfüggesztése a 17. § (1) bekezdés c) pontja szerinti közérdek megállapításához, a megfelelő szanálási eszköz kiválasztásához vagy a szanálási eszköz hatékony biztosításához szükséges.”

(2) A Szantv. 89. §-a a következő (1a)-(1c) bekezdéssel egészül ki:

„(1a) A szanálási feladatkörében eljáró MNB a kötelezettségek felfüggesztésére vonatkozó jogosultságát az eset összes körülményének figyelembevételével gyakorolja, így különösen figyelemmel van a felfüggesztésnek a kártalanítási kötelezettség alá tartozó betétrészre, a természetes személyek, továbbá a mikro-, kis és középvállalkozások tulajdonában álló betétekre történő kiterjeszthetőségére.

(1b) A felfüggesztés időtartamának a lehető legrövidebbnek kell lennie, így nem haladhatja meg a szanálási feladatkörében eljáró MNB által az (1) bekezdés c) és d) pontjában foglaltak megállapításához minimálisan szükséges időtartamot, és az nem lehet hosszabb, mint a 114. § (4) bekezdése szerinti közlemény közzétételétől a közzétételt követő munkanapon éjfélig terjedő időtartam.

(1c) A felfüggesztés időtartamának leteltekor a kötelezettségek felfüggesztése automatikusan megszűnik.”

(3) A Szantv. 89. § (4) bekezdése helyébe a következő rendelkezés lép:

„(4) Az (1) bekezdés szerinti felfüggesztést nem kell alkalmazni a Tvt. alkalmazásában kijelölt rendszerekkel vagy rendszer-üzemeltetőkkel, valamint a 648/2012/EU rendelet 14. cikke alapján EGT-államban engedélyezett központi szerződő felekkel, valamint az Európai Értékpapír-piaci Hatóság által a 648/2012/EU rendelet 25. cikkének megfelelően elismert harmadik országbeli központi szerződő felekkel és a központi bankokkal szembeni fizetési és szállítási kötelezettségekre.”

(4) A Szantv. 89. § (5) bekezdése helyébe a következő rendelkezés lép:

„(5) A szanálási feladatkörében eljáró MNB az (1) bekezdés szerinti fizetési vagy szállítási kötelezettségek felfüggesztésére vonatkozó jogosultság gyakorlása során figyelembe veszi a pénzügyi piacok rendezett működésére gyakorolható hatást, a vonatkozó jogszabályok, a felügyeleti és a bírósági hatáskörökre vonatkozó rendelkezéseket, annak érdekében, hogy a rendes fizetésképtelenségi eljárásban a hitelezők jogainak és a hitelezőkkel szembeni egyenlő bánásmód érvényesülése biztosított legyen. A szanálási feladatkörében eljáró MNB tekintettel arra, hogy közérdek megállapításának hiánya miatt az intézményt vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezetet fizetésképtelenségi eljárás alá vonhatják, biztosítja a közigazgatási, illetve igazságügyi hatóságokkal a megfelelő koordinációt.”

(5) A Szantv. 89. §-a a következő (6)-(9) bekezdéssel egészül ki:

„(6) Az (1) bekezdésben foglalt feltételek fennállása esetén a szanálási feladatkörében eljáró MNB minden egyes eset körülményeit értékelve határozatban dönt arról, hogy mely kötelezettségek felfüggesztésére kerül sor. A szanálási feladatkörében eljáró MNB a határozat meghozatalát megelőzően értékeli, hogy a felfüggesztést ki kell-e terjeszteni a biztosítható betétekre, különösen pedig az olyan biztosított betétekre, amelyek természetes személyeknek és mikro-, kis- és középvállalkozásoknak a tulajdonában vannak.

(7) Amennyiben a szanálási feladatkörében eljáró MNB a fizetési vagy szállítási kötelezettségek felfüggesztését biztosítható betétek tekintetében alkalmazza, úgy határozatban dönt a betéteseket megillető betétekből származó megfelelő napi összeg meghatározásáról.

(8) Ha egy intézmény, vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet szerződésből eredő fizetési vagy szállítási kötelezettsége az (1) bekezdés alapján felfüggesztésre kerül, akkor a szanálási feladatkörében eljáró MNB a felfüggesztés időtartama alatt:

a) a hitelbiztosítékok érvényesítésének korlátozására vonatkozó hatáskörében irányadó rendelkezések figyelembevételével korlátozást állapíthat meg az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet biztosított hitelezőire a hitelbiztosítékok érvényesítése tekintetében az intézmény vagy szervezet bármely eszközére,

b) a felmondási jog ideiglenes felfüggesztésére vonatkozó jogosultságára irányadó rendelkezések alkalmazásával bármely szerződő félnek az intézménnyel vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezettel kötött szerződése tekintetében fennálló felmondási jogát felfüggesztheti.

(9) Ha a szanálási feladatkörében eljáró MNB megállapította, hogy az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet fizetésképtelen vagy a rendelkezésre álló információk alapján várhatóan fizetésképtelenné válik, és az (1) bekezdés vagy a (8) bekezdés szerinti jogosultság gyakorlását követően szanálási intézkedés alkalmazására kerül sor, a szanálási feladatkörében eljáró MNB az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet vonatkozásában nem gyakorolhatja ismételten az e §-ban meghatározott jogosultságát.”

171. § A Szantv. 90. § (2) bekezdése helyébe a következő rendelkezés lép:

„(2) A szanálási feladatkörében eljáró MNB nem gyakorolhatja az (1) bekezdésben meghatározott jogosultságot a Tvt. alkalmazásában kijelölt rendszerek vagy rendszer-üzemeltetők, a 648/2012/EU rendelet 14. cikke alapján EGT-államban engedélyezett központi szerződő felek, valamint az Európai Értékpapír-piaci Hatóság által a 648/2012/EU rendelet 25. cikkének megfelelően elismert harmadik országbeli központi szerződő felek és központi bankok birtokában lévő olyan hitelbiztosíték esetén, amely olyan eszközre vonatkozik, melyre a szanálás alatt álló intézmény letéttel vagy más fedezettel biztosítékot nyújtott.”

172. § (1) A Szantv. 91. § (3) bekezdése helyébe a következő rendelkezés lép:

„(3) Az (1) és (2) bekezdés szerinti felfüggesztést nem kell alkalmazni a Tvt. alapján kijelölt rendszerekre vagy rendszerüzemeltetőkre, illetve a 648/2012/EU rendelet 14. cikke alapján EGT-államban engedélyezett központi szerződő felekre, és az Európai Értékpapír-piaci Hatóság által a 648/2012/EU rendelet 25. cikkének megfelelően elismert harmadik országbeli központi szerződő felekre, valamint a központi bankokra.”

(2) A Szantv. 91. § (7) bekezdése helyébe a következő rendelkezés lép:

„(7) A szanálási feladatkörében eljáró MNB kérésére a kereskedési adattárnak elérhetővé kell tennie a szükséges információkat az illetékes felügyeleti hatóságok vagy a szanálási hatóságok számára annak érdekében, hogy lehetővé tegye számukra feladataik és megbízatásaik ellátását a 648/2012/EU rendelet 81. cikkével összhangban.”

173. § A Szantv. 47. alcíme a következő 91/A. §-sal egészül ki:

„91/A. § (1) Az intézmény és az 1. § (1) bekezdés b) és c) pontja szerinti szervezet által harmadik országbeli hitelintézettel, befektetési vállalkozással, pénzügyi vállalkozással (a továbbiakban: harmadik országbeli leányvállalattal) harmadik ország joga alapján e törvény hatálybalépését követően új kötelezettséget keletkeztető vagy meglévő kötelezettséget érdemben módosító pénzügyi szerződéseknek biztosítaniuk kell a szanálási feladatkörében eljáró MNB részére a szanálási jogkörének gyakorlására vonatkozó a 89. §, a 90. §, a 91. § és a 114. § szerinti jogosultságot és annak gyakorlásához szükséges felhatalmazást.

(2) Pénzügyi szerződésnek minősül minden olyan szerződés, amely egy vagy több olyan felmondási vagy hitelbiztosíték-érvényesítési jog gyakorlását írja elő, amely vonatkozásában a 89. §, a 90. §, a 91. § és a 114. § alkalmazásának van helye.

(3) Az (1) bekezdésben foglalt kötelezettség nem teljesítése nem akadályozza a szanálási feladatkörében eljáró MNB-t, hogy az adott pénzügyi szerződés vonatkozásában alkalmazza a 89. §-ban, a 90. §-ban, a 91. §-ban és a 114. §-ban biztosított szanálási jogosultságait.”

174. § A Szantv. 95. § (1) bekezdése a következő f) ponttal egészül ki:

(E törvény és az e törvény felhatalmazása alapján kiadott jogszabályok megsértése, illetve a szanálás akadályozása esetén a szanálási feladatkörében eljáró MNB a következő szankciókat alkalmazhatja:)

„f) egyes nyereség kifizetésére vonatkozó tilalom.”

175. § A Szantv. a következő 104/A. §-sal egészül ki:

„104/A. § A szanálási feladatkörében eljáró MNB 104. § (2) bekezdése szerinti eljárása során az e törvényben nem szabályozott kérdésekben az MNB tv. hatósági eljárások közös szabályaira vonatkozó fejezet rendelkezéseit megfelelően alkalmazni kell.”

176. § A Szantv. 114. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) A szanálási feladatkörében eljáró MNB a szanálási intézkedésről a fizetésképtelenség vagy várható fizetésképtelenség megállapítását követően, de a szanálási intézkedés meghozatalát megelőzően haladéktalanul értesíti a 113. §-ban meghatározott szervezeteket és személyeket, valamint az Európai Bizottságot, az Európai Központi Bankot, az EBH-t, az Európai Értékpapír-piaci Hatóságot és az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóságot.”

177. § A Szantv. 56. alcíme a következő 114/A. §-sal egészül ki:

„114/A. § (1) A szanálási feladatkörében eljáró MNB a 89. § szerinti fizetési vagy szállítási kötelezettségek felfüggesztésére vonatkozó jogosultság gyakorlása során a szanálást elrendelő határozathozatalt megelőzően, az intézmény vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezet fizetésképtelensége vagy várható fizetésképtelensége esetén értesíti a 113. § (2) bekezdésében meghatározott szervezeteket és személyeket.

(2) Ha a szanálási feladatkörében eljáró MNB szanálást elrendelő határozat meghozatalát megelőzően gyakorolja a 89. § szerint fizetési vagy szállítási kötelezettségek felfüggesztésére vonatkozó jogosultságot, akkor a 114. § (3) bekezdésében foglaltaknak megfelelően közleményt tesz közzé.”

178. § A Szantv. a következő 74/A. alcímmel egészül ki:

„74/A. A harmadik országbeli intézmények magyarországi fióktelepeinek díjfizetési kötelezettsége

140. § (1) A harmadik országbeli intézmény magyarországi fióktelepe (e § alkalmazásában a továbbiakban: harmadik országos fióktelep) Alapba fizetendő rendszeres éves díját a szanálási feladatkörében eljáró MNB számítja ki és arról értesíti a fióktelepet.

(2) A harmadik országos fióktelep díjalapja az összes kötelezettsége, csökkentve a saját tőkével és a kártalanítási összeghatár alá tartozó biztosított betétállománnyal, azzal, hogy a díjalap számítása kapcsán ezen adatok vonatkozási dátuma a díjszámítási időszakot megelőző második év éves beszámolójának fordulónapja.

(3) A harmadik országos fióktelep éves díja a díjalap függvényében az alábbiak szerint alakul, ha a díjalap

a) legfeljebb 50 000 000 EUR, az adott díjfizetési időszakban 1 000 EUR összegű átalányt fizet éves díjként,

b) több mint 50 000 000 EUR, de legfeljebb 100 000 000 EUR, az adott díjfizetési időszakban 2 000 EUR összegű átalányt fizet éves díjként,

c) több mint 100 000 000 EUR, de legfeljebb 150 000 000 EUR, az adott díjfizetési időszakban 7 000 EUR összegű átalányt fizet éves díjként,

d) több mint 150 000 000 EUR, de legfeljebb 200 000 000 EUR, az adott díjfizetési időszakban 15 000 EUR összegű átalányt fizet éves díjként,

e) több mint 200 000 000 EUR, de legfeljebb 250 000 000 EUR, az adott díjfizetési időszakban 26 000 EUR összegű átalányt fizet éves díjként,

f) több mint 250 000 000 EUR, de legfeljebb 300 000 000 EUR, az adott díjfizetési időszakban 50 000 EUR összegű átalányt fizet éves díjként,

g) több mint 300 000 000 EUR, az adott díjfizetési időszakban éves díjként a díjalap első 300 000 000 EUR-t kitevő részére 50 000 EUR összegű átalányt, továbbá a díjalap 300 000 000 EUR-t meghaladó részére minden megkezdett 100 000 000 EUR díjalapsávra 25 000 EUR összegű átalányt fizet.

(4) Az (1)-(3) bekezdés sérelme nélkül a harmadik országos fióktelep éves díjfizetési kötelezettségének egyes eljárási kérdéseire a 2014/59/EU európai parlamenti és tanácsi irányelvnek a szanálásfinanszírozási rendszerhez való előzetes hozzájárulás tekintetében történő kiegészítéséről szóló, 2014. október 21-i (EU) 2015/63/EU felhatalmazáson alapuló bizottsági rendelet 12-14. cikke alkalmazandó.

(5) A harmadik országos fióktelep éves díjfizetési kötelezettségét érintő, ezen § által nem szabályozott kérdésekben a 138. § rendelkezései megfelelően alkalmazandók.”

179. § A Szantv. 79. alcíme a következő 150/D. §-sal egészül ki:

„150/D. § (1) Az intézményeknek, valamint az 1. § (1) bekezdés b) és c) pontja szerinti szervezeteknek 2024. január 1-jétől kell megfelelniük a pénzügyi közvetítőrendszer egyes elemeit érintő törvények jogharmonizációs célú módosításáról szóló 2020. évi CX. törvénnyel (a továbbiakban: Módtv2.) megállapított 68/A. §-ban vagy 68/B. §-ban, illetve a 66. § (7)-(11) és (13) bekezdésében foglalt követelményeknek, amelynek eléréséhez a szanálási feladatkörében eljáró MNB egy olyan közbenső célszintet határoz meg, amelyet az intézményeknek és a szervezeteknek 2022. január 1-én teljesíteni kell.

(2) A szanálási feladatkörében eljáró MNB (1) bekezdés szerint meghatározott közbenső célszintjének biztosítania kell azt, hogy a szavatoló tőkéhez és a leírható, illetve átalakítható kötelezettségekhez kapcsolódó követelmények egy egyenletes folyamat során, fokozatosan kerüljenek teljesítésre.

(3) Ha a (9) bekezdésben meghatározottak alapján indokolt és célravezető, a szanálási feladatkörében eljáró MNB az (1) bekezdésben foglaltaktól eltérően hosszabb átmeneti időszakot is meghatározhat, figyelemmel

a) a szervezet pénzügyi helyzetének alakulására,

b) az arra vonatkozó kilátásra, hogy a szervezet észszerű időn belül képes lesz megfelelni a 68/A. §-ban vagy a 68/B. §-ban, illetve a 66. § (7)-(11) és (13) bekezdésben foglalt követelményeknek, és

c) arra, hogy a szervezet képes-e felváltani azokat a kötelezettségeket, amelyek már nem felelnek meg a leírható, illetve átalakítható kötelezettségekre vagy azok futamidejére vonatkozó, az 575/2013/EU rendelet 72b. és 72c cikkében, valamint a 66. §-ban és a 68/B. § (5) bekezdésében meghatározott feltételeknek, és ha nem, akkor az erre való képtelenség egyedi okokra vezethető-e vissza vagy az egész piacot érintő zavarnak tudható be.

(4) A 67. § (12) és (14) bekezdésében meghatározott szanálás alá vonható szervezeteknek 2022. január 1-jétől kell megfelelniük a Módtv2.-vel megállapított 67. § (12)-(15) bekezdés szerinti követelményeknek.

(5) A 67. § (12)-(15) bekezdés szerinti követelmények minimumszintjei nem alkalmazandók a következő naptól számított kétéves időszakban:

a) amikor a szanálási feladatkörében eljáró MNB a hitelezői feltőkésítést alkalmazta, vagy

b) amikor a szanálás alá vonható szervezet olyan, a 17. § (1) bekezdés b) pontja szerinti, a fizetésképtelenné válását megakadályozó szanálási intézkedésen kívüli intézkedést vezetett be, amellyel tőkeelemeket és egyéb kötelezettségeket írt le vagy elsődleges alapvető tőkévé alakított át, vagy amikor a leírási vagy átalakítási jogosultságokat a 74. §-sal összhangban a szanálás alá vonható szervezet tekintetében gyakorolják a szanálás alá vonható szervezet szanálási eszközök alkalmazása nélküli feltőkésítése céljából.

(6) A 66. § (7)-(9) és (13) bekezdés, valamint a 67. § (12)-(15) bekezdés szerinti követelményeket nem kell alkalmazni attól a naptól számított hároméves időszakban, amikor a szanálás alá vonható szervezetet vagy azt a csoportot, amelynek a szanálás alá vonható szervezet a része, globálisan rendszerszinten jelentős intézményként azonosították, vagy amikor a szanálás alá vonható szervezet a 67. § (12)-(15) bekezdés szerinti helyzetbe került.

(7) A szanálási feladatkörében eljáró MNB-nek megfelelő átmeneti időszakot kell meghatároznia a 68/A. §-ban vagy a 68/B. §-ban megállapított követelményeknek, illetve a 66. § (7)-(11) vagy (13) bekezdésének alkalmazásából eredő követelménynek való megfelelésre azon intézmény vagy 1. § (1) bekezdés b) és c) pontja szerinti szervezet számára, amely tekintetében szanálási eszköz vagy a leírásra, illetve átalakításra vonatkozó hatáskör alkalmazására került sor.

(8) Az (1)-(7) bekezdés alkalmazásában a szanálási feladatkörében eljáró MNB az átmeneti időszakon belül minden 12 hónapos időtartamra vonatkozóan közli az intézménnyel vagy az 1. § (1) bekezdés b) és c) pontja szerinti szervezettel a szavatoló tőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó minimumkövetelmény tervezett mértékét, ezzel segítve elő a veszteségviselő és feltőkésítési képesség fokozatos kiépülését. Az átmeneti időszak végén a szavatoló tőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó minimumkövetelménynek adott esetben meg kell egyeznie a 66. § (7)-(11) vagy (13) bekezdésében, a 67. § (12)-(15) bekezdésében, a 68/A. §-ban és 68/B. §-ban meghatározott összeggel.

(9) Az átmeneti időszakok meghatározásakor a szanálási feladatkörében eljáró MNB figyelembe veszi:

a) a betétek előfordulása gyakoriságát, valamint a hitelviszonyt megtestesítő instrumentumok hiányát a finanszírozási modellben,

b) a tőkepiachoz való hozzáférést a leírható, illetve átalakítható kötelezettségek tekintetében, és

c) azt, hogy milyen mértékben szükséges a szanálás alá vonható szervezetnek az elsődleges alapvető tőkére támaszkodnia a 68/A. §-ban foglalt követelmény teljesítéséhez.

(10) A szanálási feladatkörében eljáró MNB jogosult arra, hogy utólagosan módosítsa akár az átmeneti időszakot, akár a szavatoló tőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó minimumkövetelmények (8) bekezdés szerint közölt, tervezett mértékét.”

180. § A Szantv. 151. §-a helyébe a következő rendelkezés lép:

„151. § (1) Ez a törvény

a) a hitelintézetek és befektetési vállalkozások helyreállítását és szanálását célzó keretrendszer létrehozásáról és a 82/891/EGK tanácsi irányelv, a 2001/24/EK, 2002/47/EK, 2004/25/EK, 2005/56/EK, 2007/36/EK, 2011/35/EU, 2012/30/EU és 2013/36/EU irányelv, valamint az 1093/2010/EU és a 648/2012/EU európai parlamenti és tanácsi rendelet módosításáról szóló, 2014. május 15-i 2014/59/EU európai parlamenti és tanácsi irányelvnek,

b) a 2014/59/EU irányelvnek a fedezetlen, hitelviszonyt megtestesítő instrumentumok kielégítési sorrendben elfoglalt helye tekintetében történő módosításáról szóló, 2017. december 12-i (EU) 2017/2399 európai parlamenti és tanácsi irányelvnek, és

c) a hitelintézetek és a befektetési vállalkozások veszteségviselő és feltőkésítési képessége tekintetében a 2014/59/EU irányelv, valamint a 98/26/EK irányelv módosításáról szóló, 2019. május 20-i (EU) 2019/879 európai parlamenti és tanácsi irányelvnek

való megfelelést szolgálja.

(2) Ez a törvény

a) a hitelintézetekre és a befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló, 2013. június 26-i 575/2013/EU európai parlamenti és tanácsi rendeletnek, és

b) az 575/2013/EU rendeletnek a tőkeáttételi mutató, a nettó stabil forrásellátottsági ráta, a szavatolótőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó követelmények, a partnerkockázat, a piaci kockázat, a központi szerződő felekkel szembeni kitettségek, a kollektív befektetési formákkal szembeni kitettségek, a nagykockázat-vállalások és az adatszolgáltatási és nyilvánosságra hozatali követelmények tekintetében történő módosításáról, valamint a 648/2012/EU rendelet módosításáról szóló, 2019. május 20-i (EU) 2019/876 európai parlamenti és tanácsi rendeletnek

a végrehajtásához szükséges rendelkezéseket állapít meg.”

181. § (1) A Szantv. 1. melléklete az 5. melléklet szerint módosul.

(2) A Szantv. a 6. melléklet szerinti 3. és 4. melléklettel egészül ki.

182. § A Szantv.

1. 3. § 17. pontjában az „és a befektetési” szövegrész helyébe az „és befektetési” szöveg,

2. 11. § (1) bekezdésében és 12. § (4) bekezdésében az „az intézmény” szövegrész helyébe az „a szervezet” szöveg,

3. 11. § (2) bekezdésében az „Az intézmény” szövegrész helyébe az „A szervezet” szöveg,

4. 11. § (3) bekezdésében az „az intézmény által a (2) bekezdésben” szövegrész helyébe az „a szervezet által a (2)-(2b) bekezdésben” szöveg,

5. 12. § (3) bekezdésében az „az intézmény számára” szövegrész helyébe az „a szervezet számára” szöveg,

6. 13. § (3) bekezdésében a „csoportbeli” szövegrész helyébe a „csoportbeli - szanálás alá vonható szervezet vagy szanálás alá vonható szervezetnek nem minősülő -” szöveg,

7. 14. § (4) bekezdés a) pontjában az „az intézmény” szövegrész helyébe az „a csoport” szöveg,

8. 17. § (1) bekezdés b) pontjában a „tőkeelemek leírására vagy átalakítására” szövegrész helyébe a „releváns tőkeelemek és leírható, illetve átalakítható kötelezettségek leírására és átalakítására” szöveg,

9. 57. § (1) bekezdés a) pontjában az „(1) bekezdése szerinti pénzügyi vállalkozás” szövegrész helyébe az „(1) bekezdés b) és c) pontja szerinti szervezet” szöveg,

10. 60. § (1) bekezdés a) pontjában a „leírható vagy átalakítható” szövegrész helyébe a „hitelezői feltőkésítésbe bevonható” szöveg,

11. 61. § (1) bekezdés a) pontjában és 61. § (2) bekezdés nyitó szövegrészében a „leírható és átalakítható” szövegrész helyébe a „hitelezői feltőkésítésbe bevonható” szöveg,

12. 61. § (3) bekezdésében a „tőkeelemek leírásra” szövegrész helyébe a „tőkeelemek, leírható, illetve átalakítható kötelezettségek leírásra” szöveg,

13. 69. § (1) bekezdés b) pontjában a „tagsági részesedést” szövegrész helyébe a „hitelezői feltőkésítésbe bevonható kötelezettséget az” szöveg,

14. 70. § (3) bekezdés e) pontjában az „az egyéb kötelezettségek” szövegrész helyébe az „a többi, hitelezői feltőkésítésbe bevonható kötelezettségek” szöveg,

15. 72. § (5) bekezdésében a „szerinti pénzügyi vállalkozásnak” szövegrész helyébe az „(1) bekezdés b) és c) pont szerinti szervezetnek” szöveg,

16. 72. § (5) bekezdésében a „szerinti pénzügyi vállalkozással” szövegrész helyébe az „(1) bekezdés b) és c) pont szerinti szervezettel” szöveg,

17. 72. § (5) bekezdésében a „szerinti pénzügyi vállalkozás” szövegrész helyébe az „(1) bekezdés b) és c) pont szerinti szervezet” szöveg,

18. 72. § (7) bekezdés nyitó szövegrészében a „szerinti pénzügyi vállalkozás” szövegrész helyébe az „(1) bekezdés b) és c) pont szerinti szervezet” szöveg,

19. 72. § (8) bekezdés nyitó szövegrészében a „szerinti pénzügyi vállalkozásnak” szövegrész helyébe az „(1) bekezdés b) és c) pont szerinti szervezetnek” szöveg,

20. 74. § (1) bekezdésében a „vállalkozás tőkeelemeinek leírására” szövegrész helyébe a „vállalkozás releváns tőkeelemeinek és leírható, illetve átalakítható kötelezettségeinek leírására” szöveg,

21. 74. § (2) bekezdésében a „tőkeelemek leírására” szövegrész helybe a „tőkeelemek és a leírható, illetve átalakítható kötelezettségek leírására” szöveg,

22. 74. § (3) bekezdés nyitó szövegrészében a „kiegészítő alapvető és járulékos tőkeelem” szövegrész helyébe a „releváns tőkeelem és a (2c) bekezdés alapján leírható, illetve átalakítható kötelezettség” szöveg,

23. 74. § (3) bekezdés a) pontjában a „kiegészítő alapvető és járulékos tőkeelemek” szövegrész helyébe a „releváns tőkeelemek és a (2c) bekezdés alapján leírható, illetve átalakítható kötelezettség” szöveg,

24. 74. § (3) bekezdés c) pontjában az „elsődleges alapvető és járulékos” szövegrész helyébe a „releváns” szöveg,

25. 74. § (4) bekezdés b) pontjában a „tőkeelemek - akár” szövegrész helyébe a „tőkeelemek és a leírható, illetve átalakítható kötelezettségek - akár” szöveg,

26. 80. § (3) bekezdésében az „MNB-nek az” szövegrész helyébe az „MNB-nek az (1) bekezdés a) pont aa) alpontjával vagy b) pontjával összhangban az” szöveg,

27. 84. § (1) bekezdés e) pontjában a „leírható, illetve átalakítható” szövegrész helyébe a „hitelezői feltőkésítésbe bevonható” szöveg,

28. 84. § (1) bekezdés h) pontjában a „leírható, illetve átalakítható” szövegrész helyébe az „általa kibocsátott hitelviszonyt megtestesítő értékpapírjai, hitelezői feltőkésítésbe bevonható” szöveg,

29. 88. § (1) bekezdésében a „fizetési, illetve értékpapír-elszámolási rendszerekben történő teljesítés véglegességéről szóló 2003. évi XXIII. törvény (a továbbiakban: Tvt.)” szövegrész helyébe a „Tvt.” szöveg,

30. 90. § (1) bekezdésében és 91. § (1) bekezdésében a „közzétételt követő munkanapon éjfélig” szövegrész helyébe a „89. § (1b) bekezdése szerinti időtartam alatt” szöveg,

31. 136. § (1) bekezdésében, 137. §-ában, 141. § (1) bekezdésében és 142. §-ában az „intézmény” szövegrész helyébe az „intézmény és harmadik országbeli intézmény magyarországi fióktelepe” szöveg,

32. 141. § (2) bekezdésében az „intézményeket” szövegrész helyébe az „intézményeket és harmadik országbeli intézmény magyarországi fióktelepeit” szöveg,

33. 141. § (3) bekezdésében az „intézmény” szövegrészek helyébe az „intézmény és harmadik országbeli intézmény magyarországi fióktelepe” szöveg

lép.

183. § Hatályát veszti a Szantv.

a) 63. §-a,

b) 64. §-a, és

c) 151. § (2) bekezdés a) pontjában az „és a befektetési vállalkozásokra” szövegrész.

184. § A biztosítási tevékenységről szóló 2014. évi LXXXVIII. törvény (a továbbiakban: Bit.) a következő 25/A. §-sal egészül ki:

„25/A. § A tárgyévi nyereségnek az alapszabályban meghatározott része az alapszabályban meghatározott módon és mértékben visszajuttatható a tagoknak abban az esetben, ha a visszajuttatást követően a szavatoló tőke összege meghaladja a minimális szavatolótőke-szükséglet kétszeresét vagy - amennyiben magasabb - a minimális biztonsági tőke kétszeresét.”

185. § A Bit. a következő 123/A. §-sal egészül ki:

„123/A. § (1) A biztosító köteles az 1. melléklet A) rész körében bekövetkezett károk vonatkozásában - akár minden termékre egységesen, akár termékenként vagy termékek csoportjára vonatkozóan - kárrendezési tájékoztatót készíteni és azt a honlapján folyamatosan elérhetővé tenni.

(2) A kárrendezési tájékoztatónak tartalmaznia kell különösen az alábbiakat:

a) a szolgáltatási igény benyújtásának lehetséges módjai,

b) a szolgáltatás teljesítésének szabályai és a vonatkozó határidők,

c) a kárkifizetés és szolgáltatás lehetséges formái, ideértve az egyezségi kárrendezést is.

(3) A biztosító köteles a kárrendezéshez nélkülözhetetlen dokumentumok beérkezésétől számított 15 napon belül, de ezek beérkezésének hiányában is legkésőbb a szolgáltatási igény benyújtásától számított egy hónapon belül a biztosítási szolgáltatásra jogosult személynek:

a) kellően megindokolt javaslatot tenni a szolgáltatására azokban az esetekben, amelyekben a szolgáltatási kötelezettségének fennállását és a szolgáltatásának mértékét jogcímenként (beleértve a kamatra vonatkozó tájékoztatást) összegszerűen megállapította, vagy

b) indokolással ellátott választ adni a szolgáltatási igényben foglalt egyes követelésekre azokban az esetekben, amikor a szolgáltatási kötelezettségét nem ismeri el, az nem egyértelmű vagy a teljes szolgáltatását összegszerűen nem állapította meg.

(4) Ha az (1) bekezdés szerinti kár kapcsán a biztosító járadék egyösszegű megváltását kezdeményezi, úgy ezzel egyidejűleg a biztosító köteles tájékoztatást adni a járadék megváltási tőkeösszegének jelenértékéről, melynél kisebb összegért a járadék nem váltható meg.”

186. § A Bit. 138. § (1) bekezdése a következő v) ponttal egészül ki:

(A biztosítási titok megtartásának kötelezettsége nem áll fenn)

„v) a Gfbt. szerinti e-kárbejelentő felületen megadott adatoknak a kárbejelentő alkalmazás működtetése, a biztosítási eseményhez kapcsolódó, szükséges információk begyűjtése és a biztosítók részére kárrendezés céljából történő továbbítása tekintetében a MABISZ-szal”

[szemben, ha az a)-j), n), s), t) és u) pontban megjelölt szerv vagy személy adatkéréssel, illetve írásbeli megkereséssel fordul hozzá, amely tartalmazza az ügyfél nevét vagy a biztosítási szerződés megjelölését, a kért adatok fajtáját, az adatkérés célját és jogalapját, azzal, hogy a p)-s) pontban megjelölt szerv vagy személy kizárólag a kért adatok fajtáját, az adatkérés célját és jogalapját köteles megjelölni. A cél és a jogalap igazolásának minősül az adat megismerésére jogosító jogszabályi rendelkezés megjelölése is.]

187. § A Bit. 143. §-a a következő (5) bekezdéssel egészül ki:

„(5) A biztosító a hagyatéki eljárás jogerős lezárásáról történő tudomásszerzés napjáig az elhunyt szerződő által kötött vagyonbiztosítási szerződéshez kapcsolódóan, kizárólag az érintett biztosítási szerződés díjfizetéssel történő fenntartása érdekében a biztosítási szerződés fennállásáról, a biztosítást igazoló okirat számáról, az általános szerződési feltételekről, a szerződés díjegyenlegéről, az esedékes díjtartozás összegéről, valamint a szerződés évfordulójáról az elhunyt szerződő közeli hozzátartozója, illetve a vagyontárgy birtokosa részére - annak írásbeli kérelmére - adatot szolgáltathat, feltéve, hogy e minőségét a kérelmező okirattal igazolja. A közeli hozzátartozó, illetve a vagyontárgy birtokosa részére történő ezen adatszolgáltatás nem jelenti a biztosítási titok sérelmét. A biztosító a kérelmező személyes adatait az adatszolgáltatást követően öt évig, illetve - ha a 142. § (3) bekezdése szerinti időtartam ezt meghaladja - a 142. § (3) bekezdésében meghatározott időtartamig kezeli.”

188. § A Bit. XXI. Fejezete a következő 115/A. és 115/B. alcímmel egészül ki

„115/A. Értesítések a határon átnyúló tevékenységek esetében

290/A. § (1) Ha a Felügyelet olyan biztosítót vagy viszontbiztosítót engedélyez, amely üzleti terve szerint tevékenységeinek egy részét a szolgáltatásnyújtás vagy letelepedés szabadsága alapján egy másik tagállamban fogja végezni, és amennyiben az üzleti tervből az is látszik, hogy e tevékenységek vélhetően jelentőséggel bírnak majd a fogadó tagállam piaca szempontjából, a Felügyelet értesíti erről az EBFH-t és az érintett fogadó tagállam felügyeleti hatóságát.

(2) A Felügyelet - az (1) bekezdésben előírt értesítésen túlmenően - értesíti az EBFH-t és az érintett fogadó tagállam felügyeleti hatóságát, amennyiben romló pénzügyi helyzetet vagy egyéb felmerülő kockázatot állapít meg az olyan tevékenységeket végző biztosító vagy viszontbiztosító esetében, amelyek a szolgáltatásnyújtás vagy a letelepedés szabadságán alapulnak, és amelyek határokon átnyúló hatással bírhatnak.

(3) Ha a másik tagállamban székhellyel rendelkező biztosító vagy viszontbiztosító szolgáltatásnyújtás vagy a letelepedés szabadságán alapuló tevékenysége kapcsán a Felügyeletnek súlyos és megalapozott aggályai merülnek fel a fogyasztóvédelemmel kapcsolatban, értesítheti az érintett székhely szerinti tagállam felügyeleti hatóságát.

(4) Ha a (2) és (3) bekezdés szerinti esetben a Felügyelet és a másik érintett tagállam felügyeleti hatósága nem talál kétoldalú megoldást, az ügyet az EBFH elé utalhatják és kérhetik annak segítségét.

(5) Az (1)-(3) bekezdés szerinti értesítéseknek kellően részletesnek kell lenniük ahhoz, hogy lehetővé tegyék a megfelelő értékelést.

(6) Az (1)-(3) bekezdés szerinti értesítések nem érintik a Felügyelet felügyeleti jogkörét.

115/B. Együttműködési fórumok a határon átnyúló tevékenységek esetében

290/B. § (1) A Felügyelet a szerződőkre gyakorolt negatív hatásokra vonatkozó megalapozott aggályok felmerülése esetén kérheti az EBFH-t, hogy együttműködési fórumot hozzon létre és koordináljon az érintett felügyeleti hatóságok közötti információcsere megerősítése és együttműködés fokozása érdekében, amennyiben egy biztosító vagy viszontbiztosító olyan tevékenységeket végez vagy kíván végezni, amelyek a szolgáltatásnyújtás vagy letelepedés szabadságán alapulnak, és amennyiben:

a) e tevékenységek jelentőséggel bírnak a magyar piac szempontjából;

b) a székhely szerinti tagállam felügyeleti hatósága a pénzügyi helyzet romlása vagy egyéb felmerülő kockázatok miatt a 290/A. § (2) bekezdése szerinti értesítést tett; vagy

c) az ügyet a 290/A. § (4) bekezdésének megfelelően az EBFH elé utalták.

(2) Az (1) bekezdés nem érinti az érintett felügyeleti hatóságoknak az együttműködési fórumok abban az esetben történő létrehozására irányuló jogát, ha azzal mindannyian egyetértenek.

(3) Az együttműködési fórumoknak az (1) és a (2) bekezdés szerinti létrehozása nem érinti a Felügyelet akár mint székhely szerinti tagállam, akár mint fogadó tagállam szerinti felügyeleti jogkörét.

(4) Ha a Felügyelet érintett hatóság, az EBFH kérésére minden szükséges információt időben biztosítania kell az együttműködési fórum megfelelő működésének lehetővé tétele érdekében, az 1094/2010/EU rendelet 35. cikkének sérelme nélkül.”

189. § A Bit. 391. § (6) bekezdése helyébe a következő rendelkezés lép:

„(6) A többes ügynök köteles tevékenységének felelősségbiztosítására mindenkor legalább

a) biztosítási eseményenkénti 1 300 380 euró, és évente együttesen legalább 1 924 560 euró összegű, az Európai Unió egész területére kiterjedő hatályú felelősségbiztosítással, vagy

b) 1 924 560 euró vagyoni biztosítékkal

rendelkezni.”

190. § A Bit. 403. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) Az alkusz köteles tevékenységének felelősségbiztosítására mindenkor legalább

a) biztosítási eseményenkénti 1 300 380 euró, és évente együttesen legalább 1 924 560 euró összegű, az Európai Unió egész területére kiterjedő hatályú felelősségbiztosítással, vagy

b) 1 924 560 euró vagyoni biztosítékkal

rendelkezni.”

191. § A Bit. 453. §-a a következő 13. ponttal egészül ki:

(Ez a törvény)

„13. a biztosítási és viszontbiztosítási üzleti tevékenység megkezdéséről és gyakorlásáról szóló 2009/138/EK irányelv (Szolvencia II.), a pénzügyi eszközök piacairól szóló 2014/65/EU irányelv és a pénzügyi rendszerek pénzmosás vagy terrorizmusfinanszírozás céljára való felhasználásának megelőzéséről szóló (EU) 2015/849 irányelv módosításáról szóló, 2019. december 18-i (EU) 2019/2177 európai parlamenti és tanácsi irányelvnek”

(való megfelelést szolgálja.)

192. § A Bit. 453/A. §-a helyébe a következő rendelkezés lép:

„453/A. § Ez a törvény

1. az értékpapírosítás általános keretrendszerének meghatározásáról, az egyszerű, átlátható és egységesített értékpapírosítás egyedi keretrendszerének létrehozásáról, valamint a 2009/65/EK, a 2009/138/EK és a 2011/61/EU irányelv és az 1060/2009/EK és a 648/2012/EU rendelet módosításáról szóló, 2017. december 12-i (EU) 2017/2402 európai parlamenti és tanácsi rendelet,

2. az (EU) 2016/97 európai parlamenti és tanácsi irányelvnek a biztosítási és viszontbiztosítási közvetítők szakmai felelősségbiztosítására és pénzügyi teljesítőképességére vonatkozó, euróban megállapított alapösszegeket kiigazító szabályozástechnikai standardok tekintetében történő módosításáról szóló, 2019. május 13-i (EU) 2019/1935 felhatalmazáson alapuló bizottsági rendelet

végrehajtásához szükséges rendelkezéseket állapít meg.”

193. § A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény 72/A. §-a a következő (8) bekezdéssel egészül ki:

„(8) A Felügyelet a (6) bekezdésben meghatározott nemzetközi információcsere és együttműködés keretében tudomására jutott információkat a (7) bekezdés szerinti együttműködés során kizárólag az információkat átadó felügyeletet ellátó szerv hozzájárulásával és kizárólag abból a célból jogosult felfedni, amelyhez az információkat átadó felügyeletet ellátó szerv hozzájárulását adta.”

194. § A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény és egyes kapcsolódó törvények módosításáról szóló 2019. évi CXIX. törvény 65. § (3) bekezdése helyébe a következő rendelkezés lép:

„(3) A 8. § (2) bekezdése, a 21. §, valamint a 22. § 2021. június 1-jén lép hatályba.”

195. § (1) Ez a törvény - a (2)-(4) bekezdésben foglalt kivétellel - 2020. november 30-án lép hatályba.

(2) Az 1. § (1) bekezdése, a 2-9. §, a 13. §, a 19. §, a 26. §, a 27. §, a 41. §, a 44. § 1., 2., 5., 7., 9., 13., 14., 19. és 20. pontja, a 46-53. §, az 56-61. §, a 63. § (1) bekezdése, a 66. §, a 67. §, a 69. §, a 71-73. §, a 75-77. §, a 78. § (2) bekezdése, a 80. §, a 82. §, a 83. § (1) bekezdése, a 84. § a)-h) és l) pontja, a 85. § d) pontja, a 86-136. §, a 140-156. §, a 157. § (1) bekezdése, a 158-182. §, a 183. § a) és b) pontja, a 184. §, a 186. §, a 189. §, a 190. §, a 192. §, az 1. melléklet, valamint a 3-6. melléklet 2020. december 26-án lép hatályba.

(3) Az 54. §, az 55. §, a 63. § (2) bekezdése, a 83. § (2) bekezdése és a 187. § 2021. március 10-én lép hatályba.

(4) Az 1. § (2) bekezdése, a 10-12. §, 14-18. §, a 20-25. §, a 28-40. §, a 42. §, a 43. §, a 44. § 3., 4., 6., 8., 10-12. és 15-18. pontja, a 45. §, a 62. §, a 63. § (3) bekezdése, a 64. §, a 65. §, a 68. §, a 70. §, a 74. §, a 78. § (1) és (3)-(8) bekezdése, a 79. §, a 81. §, a 83. § (3) bekezdése, a 84. § i)-k) pontja, a 85. § a)-c) pontja, a 137-139. §, a 157. § (2) bekezdése, a 183. § c) pontja, a 185. §, a 188. §, a 191. § és a 2. melléklet 2021. június 26-án lép hatályba.

196. § (1) Ez a törvény

a) a 2013/36/EU irányelvnek a mentesített szervezetek, a pénzügyi holding társaságok, a vegyes pénzügyi holding társaságok, a javadalmazás, a felügyeleti intézkedések és hatáskörök, valamint a tőkefenntartási intézkedések tekintetében történő módosításáról szóló, 2019. május 20-i, (EU) 2019/878 európai parlamenti és tanácsi irányelvnek,

b) a hitelintézetek és a befektetési vállalkozások veszteségviselő és feltőkésítési képessége tekintetében a 2014/59/EU irányelv, valamint a 98/26/EK irányelv módosításáról szóló, 2019. május 20-i (EU) 2019/879 európai parlamenti és tanácsi irányelvnek,

c) a befektetési vállalkozások prudenciális felügyeletéről, valamint a 2002/87/EK, a 2009/65/EK, a 2011/61/EU, a 2013/36/EU, a 2014/59/EU és a 2014/65/EU irányelv módosításáról szóló, 2019. november 27-i (EU) 2019/2034 európai parlamenti és tanácsi irányelvnek, és

d) a biztosítási és viszontbiztosítási üzleti tevékenység megkezdéséről és gyakorlásáról szóló 2009/138/EK irányelv (Szolvencia II.), a pénzügyi eszközök piacairól szóló 2014/65/EU irányelv és a pénzügyi rendszerek pénzmosás vagy terrorizmusfinanszírozás céljára való felhasználásának megelőzéséről szóló (EU) 2015/849 irányelv módosításáról szóló, 2019. december 18-i (EU) 2019/2177 európai parlamenti és tanácsi irányelvnek

való megfelelést szolgálja.

(2) Ez a törvény

a) az (EU) 2016/97 európai parlamenti és tanácsi irányelvnek a biztosítási és viszontbiztosítási közvetítők szakmai felelősségbiztosítására és pénzügyi teljesítőképességére vonatkozó, euróban megállapított alapösszegeket kiigazító szabályozástechnikai standardok tekintetében történő módosításáról szóló, 2019. május 13-i (EU) 2019/1935 felhatalmazáson alapuló bizottsági rendeletnek,

b) az 575/2013/EU rendeletnek a tőkeáttételi mutató, a nettó stabil forrásellátottsági ráta, a szavatolótőkére és a leírható, illetve átalakítható kötelezettségekre vonatkozó követelmények, a partnerkockázat, a piaci kockázat, a központi szerződő felekkel szembeni kitettségek, a kollektív befektetési formákkal szembeni kitettségek, a nagykockázat-vállalások és az adatszolgáltatási és nyilvánosságra hozatali követelmények tekintetében történő módosításáról, valamint a 648/2012/EU rendelet módosításáról szóló, 2019. május 20-i (EU) 2019/876 európai parlamenti és tanácsi rendeletnek,

c) a befektetési vállalkozásokra vonatkozó prudenciális követelményekről, valamint az 1093/2010/EU, az 575/2013/EU, a 600/2014/EU és a 806/2014/EU rendelet módosításáról szóló, 2019. november 27-i (EU) 2019/2033 európai parlamenti és tanácsi rendeletnek,

d) a pénzügyi szolgáltatási ágazatban a fenntarthatósággal kapcsolatos közzétételekről szóló, 2019. november 27-i (EU) 2019/2088 európai parlamenti és tanácsi rendeletnek,

e) az (EU) 2016/1011 rendeletnek az uniós éghajlatváltozási referenciamutatók, a Párizsi Megállapodáshoz igazodó uniós referenciamutatók és a referenciamutatókra vonatkozó, fenntarthatósággal kapcsolatos közzétételek tekintetében történő módosításáról szóló, 2019. november 27-i (EU) 2019/2089 európai parlamenti és tanácsi rendeletnek, és

f) a fenntartható befektetések előmozdítását célzó keret létrehozásáról, valamint az (EU) 2019/2088 rendelet módosításáról szóló, 2020. június 18-i (EU) 2020/852 európai parlamenti és tanácsi rendelet 5-7. cikkének

a végrehajtásához szükséges rendelkezéseket állapítja meg.

A Tpt. 25. számú melléklete a következő 14. ponttal egészül ki:

(Ez a törvény a következő uniós jogi aktusoknak való megfelelést szolgálja:)

„14. Az Európai Parlament és a Tanács 2019. november 27-i (EU) 2019/2034 irányelve a befektetési vállalkozások prudenciális felügyeletéről, valamint a 2002/87/EK, a 2009/65/EK, a 2011/61/EU, a 2013/36/EU, a 2014/59/EU és a 2014/65/EU irányelv módosításáról.”

1. A Bszt. 4. melléklet 3. pontja helyébe a következő rendelkezés lép:

„3. A javadalmazási politika összhangban áll a hatékony és eredményes kockázatkezeléssel, elősegíti annak alkalmazását, és nem ösztönözhet a befektetési vállalkozás kockázatvállalási limitjeit meghaladó kockázatok vállalására. A javadalmazási politika a nemek szempontjából semleges javadalmazási politika. A javadalmazási politika a befektetési vállalkozás üzleti stratégiájával, célkitűzéseivel, értékeivel és hosszú távú érdekeivel is összhangban áll, valamint az érdekkonfliktus elkerülését célzó intézkedéseket tartalmaz.”

2. A Bszt. 4. melléklet 6. pontja helyébe a következő rendelkezés lép:

„6. Ha a befektetési vállalkozás mérleg szerinti és mérlegen kívüli eszközeinek értéke a tárgyévet közvetlenül megelőző négyéves időszakban átlagosan meghaladja a harmincötmilliárd forintot, akkor javadalmazási bizottságot állít fel. A javadalmazási bizottságnak a nemek szempontjából kiegyensúlyozott összeállításúnak kell lennie, és hozzáértő és független módon kell megítélnie a javadalmazási szabályokat és gyakorlatokat, valamint a kockázatok, a tőkeellátottság és a likviditás kezelésére kidolgozott ösztönzőket. A javadalmazási bizottságot csoportszinten is fel lehet állítani.”

3. A Bszt. 4. melléklete a következő 6a. ponttal egészül ki:

„6a. A javadalmazási bizottság felelős a javadalmazásra vonatkozó - köztük a befektetési vállalkozással kapcsolatos kockázatra és kockázatkezelésre kihatással lévő - döntések előkészítéséért, amelyeket az igazgatóságnak kell meghoznia. A döntések előkészítése során a javadalmazási bizottságnak figyelembe kell vennie a közérdeket, valamint a részvényesek, a befektetők és a befektetési vállalkozásban érdekelt egyéb felek hosszú távú érdekeit. A javadalmazási bizottság elnöke és tagjai az igazgatóság olyan tagjai közül kerülnek ki, akik az érintett befektetési vállalkozásban nem látnak el ügyvezetői feladatot. Ha a befektetési vállalkozás igazgatóságában nincs legalább három olyan tag, aki nem lát el ügyvezetői feladatot, akkor a javadalmazási bizottságban a felügyelőbizottság tagjai is részt vehetnek. Ha a felügyelőbizottságban van munkavállalói képviselő, akkor a javadalmazási bizottság tagjai között is lennie kell legalább egy munkavállalói képviselőnek.”

4. A Bszt. 4. melléklet 12. pontja helyébe a következő rendelkezés lép:

„12. A befektetési vállalkozás igazolja a Felügyelet felé, hogy a javasolt magasabb alapjavadalmazás/ teljesítményjavadalmazás arány nem ütközik a befektetési vállalkozás e törvényben, továbbá a prudens működésre vonatkozó jogszabályokban és az (EU) 2019/2033 rendeletben meghatározott követelményekkel.”

5. A Bszt. 4. melléklet 15. pontja helyébe a következő rendelkezés lép:

„15. Teljesítményjavadalmazásnál egyszerre kell értékelni a vezető állású személy vagy a munkavállaló - pénzügyi és nem pénzügyi kritériumokon alapuló -, az érintett szervezeti egység és a befektetési vállalkozás eredményét. A teljesítményértékelés alapja a befektetési vállalkozás hosszú távú teljesítménye, ezért az értékelés többéves időtávra terjed ki - figyelembe véve a befektetési vállalkozás üzleti ciklusát és üzleti kockázatait -, és a teljesítményjavadalmazás kifizetésére kötelezettséget vállalni csak kivételesen, új munkavállaló felvételekor egy évre, valamint csak akkor lehet, ha a befektetési vállalkozás stabil tőkealappal rendelkezik. A befektetési vállalkozás a teljesítményjavadalmazásként szétosztható összeg meghatározásánál figyelembe veszi a jelenlegi és jövőbeni kockázatokat, a tőke költségét és az (EU) 2019/2033 rendelet szerint szükséges likviditást.”

6. A Bszt. 4. melléklet 18. pontja helyébe a következő rendelkezés lép:

„18. A teljesítményjavadalmazás legalább 50 százaléka jogszabály eltérő rendelkezése hiányában a következő elemekből, vagy azok egyensúlyban lévő kombinációjából áll:

a) az érintett befektetési vállalkozás részvényeiből vagy tulajdoni részesedéseiből az érintett befektetési vállalkozás jogi formájától függően és abból eredő sajátosságainak figyelembevételével, illetve a befektetési vállalkozás esetében részvényhez kötött eszközökből vagy azokkal egyenértékű nem készpénz alapú eszközökből, és

b) olyan teljesítményjavadalmazás céljára felhasználható kiegészítő alapvető tőkéből, járulékos tőkéből vagy egyéb instrumentumokból, amelyek

ba) elsődleges alapvető tőkeelemmé konvertálhatóak át, vagy

bb) leírhatóak az említett tőkeelemekből, és

amelyek folyamatosan tükrözik a befektetési vállalkozás kitettségeinek minőségét azzal, hogy ezekre az eszközökre a visszatartási politika megfelelően vonatkozik. A visszatartási politika célja az egyéni ösztönzők összhangba hozatala a befektetési vállalkozás, annak hitelezői és ügyfelei hosszú távú érdekeivel.”

7. A Bszt. 4. melléklete a következő 18a. ponttal egészül ki:

„18a. Ha a befektetési vállalkozás nem bocsát ki a 18. pont szerinti instrumentumokat, a Felügyelet az ugyanazon célkitűzéseknek megfelelő alternatív megoldások alkalmazását is jóváhagyhatja. A Felügyelet korlátozásokat vezethet be az említett instrumentumok típusaira és azok kialakítására vagy megtilthatja bizonyos instrumentumok teljesítményjavadalmazáshoz való használatát.”

8. A Bszt. 4. melléklet 20. pontja helyébe a következő rendelkezés lép:

„20. A teljesítményjavadalmazás legalább 40 százalékát - a belső szabályzatban meghatározott küszöbértéknél magasabb összegű teljesítményjavadalmazás esetén legalább 60 százalékát - halasztva, az üzleti tevékenység természetétől, kockázataitól és az adott vezető állású személy, munkavállaló tevékenységeitől függően legalább 3-5 éves időszak alatt időarányosan elosztva kell kifizetni. A halasztási időszak hosszát az üzleti ciklusnak, az üzlet jellegének, kockázatainak és az érintett munkavállaló tevékenységeinek megfelelően kell megállapítani.”

9. A Bszt. 4. melléklet 23. pontja helyébe a következő rendelkezés lép:

„23. A teljesítményjavadalmazás kifizetése nem eredményezheti az e törvényben, továbbá a prudens működésre vonatkozó jogszabályokban és az (EU) 2019/2033 rendeletben meghatározott követelmények nem teljesítését.”

10. A Bszt. 4. melléklete a következő 26a. ponttal egészül ki:

„26a. A 18., 20. és 26. pont nem alkalmazandó

a) arra a befektetési vállalkozásra, amelynek mérleg szerinti és mérlegen kívüli eszközeinek értéke az adott pénzügyi évet közvetlenül megelőző négyéves időszakban átlagosan legfeljebb százmillió euró,

b) arra a személyre, akinek éves teljesítményjavadalmazása legfeljebb ötvenezer euró, és nem teszi ki ezen személy teljes éves javadalmazásának több mint egynegyedét.”

11. A Bszt. 4. melléklete a következő 32. ponttal egészül ki:

„32. Ha a befektetési vállalkozás a Szantv. 3. § 53. pontja szerinti rendkívüli állami pénzügyi támogatásban részesül, nem fizet teljesítményjavadalmazást a vezető testület tagjainak, és ha a vezető testület tagjain kívüli munkavállalóinak fizetett teljesítményjavadalmazás nem lenne összeegyeztethető a befektetési vállalkozás stabil tőkealapjának fenntartásával, valamint a rendkívüli állami pénzügyi támogatás időben történő megszüntetésével, akkor a teljesítményjavadalmazásnak a nettó bevétel meghatározott hányadára kell korlátozódnia.”

„4. melléklet a 2013. évi CCXXXVII. törvényhez

A rendszerkockázati tőkepuffer kiszámítása

A rendszerkockázati tőkepuffert a következőképpen kell kiszámítani:

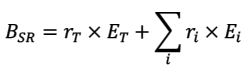

ahol:

BSR = a rendszerkockázati tőkepuffer,

rT = a hitelintézet teljes kockázati kitettség értékére vonatkozó tőkepuffer mértéke,

ET = a hitelintézetre vonatkozó, az 575/2013/EU rendelet 92. cikk (3) bekezdésének megfelelően számított teljes kockázati kitettség érték

i = kitettségnek a 92. § (2) bekezdés szerinti alcsoportját jelölő indexszám,

ri = az i kitettség-alcsoport kockázati kitettség értékére vonatkozó tőkepuffer-mérték,

Ei = a hitelintézet i kitettség-alcsoportjára vonatkozó, az 575/2013/EU rendelet 92. cikk (3) bekezdésének megfelelően számított kockázati kitettség érték.

Kifizetési szorzótényező

A 94. § (6) bekezdése szerinti szorzó tényezőt a következőképpen kell meghatározni:

a) ha a hitelintézet által fenntartott elsődleges alapvető tőke szintje az 575/2013/EU rendelet 92. cikkében és a 186. §-ban meghatározott minimális tőkekövetelményszint felett a kombinált pufferkövetelmény első (azaz legalacsonyabb) kvartilisén belül van, a tényező 0;

b) ha a hitelintézet által fenntartott elsődleges alapvető tőke szintje az 575/2013/EU rendelet 92. cikkében és a 186. §-ban meghatározott minimális tőkekövetelményszint felett a kombinált pufferkövetelmény második kvartilisén belül van, a tényező 0,2;

c) ha a hitelintézet által fenntartott elsődleges alapvető tőke szintje az 575/2013/EU rendelet 92. cikkében és a 186. §-ban meghatározott minimális tőkekövetelményszint felett a kombinált pufferkövetelmény harmadik kvartilisén belül van, a tényező 0,4;

d) ha a hitelintézet által fenntartott elsődleges alapvető tőke szintje az 575/2013/EU rendelet 92. cikkében és a 186. §-ban meghatározott minimális tőkekövetelményszint felett a kombinált pufferkövetelmény negyedik (azaz legmagasabb) kvartilisén belül van, a tényező 0,6.

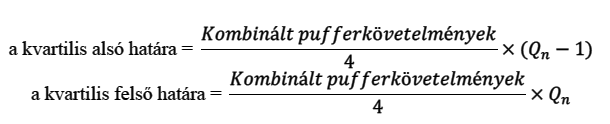

A kombinált pufferkövetelmény egyes kvartiliseinek alsó és felső határát a következőképpen kell kiszámítani:

ahol:

Qn= az érintett kvartilis sorszáma

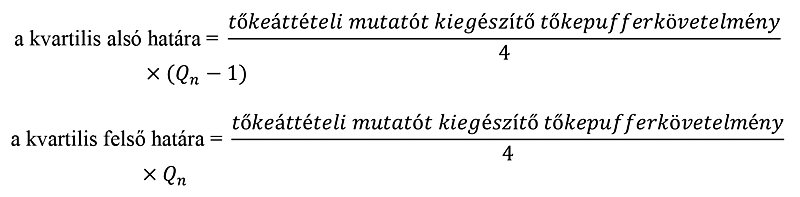

Tőkeáttételi mutató pufferkövetelmény esetében alkalmazandó tényező

A 96/A. § (6) bekezdése szerinti szorzó tényezőt a következőképpen kell meghatározni:

a) ha a hitelintézet által fenntartott elsődleges alapvető tőke szintje az 575/2013/EU rendelet 92. cikkében és a 186. §-ban meghatározott minimális tőkekövetelményszint felett a kombinált pufferkövetelmény első (azaz legalacsonyabb) kvartilisén belül van, a tényező 0;

b) ha a hitelintézet által fenntartott elsődleges alapvető tőke szintje az 575/2013/EU rendelet 92. cikkében és a 186. §-ban meghatározott minimális tőkekövetelményszint felett a kombinált pufferkövetelmény második kvartilisén belül van, a tényező 0,2;