| BAU modell | Az aktuális gazdasági környezetben működő szcenárió (Business As Usual) | |||

| CCS | Szén-dioxid leválasztás és tárolás (Carbon Capture and Storage) | |||

| CHP | Kis teljesítményű, de magas hatásfokú, villamos- és hőenergiát is előállító ún. kogenerációs erőművek (Combined Heat and Power) | |||

| DECC | A transzparens intézményrendszer és jogalkotás DECC által kidolgozott angol modellje (Department of Energy and Climate Change) | |||

| E85 | A 3824 90 99 vámtarifaszám alá tartozó, üzemanyag célra előállított, legalább 70%, legfeljebb 85% olyan bioetanolt tartalmazó termék, amelyet kizárólag közösségben termelt, mezőgazdasági eredetű alapanyagból gyártottak | |||

| ESCO | Energiaszolgáltató cég (Energy Service Company) | |||

| ESMAP | Az energetikai intézményrendszer és jogalkotás transzparenciáját vizsgáló program (Energy Sector Management Assistance) | |||

| ETS | Emisszió Kereskedelmi Rendszer (Emission Trading System) | |||

| EUROSTAT | Az Európai Unió Statisztikai Hivatalának internetes adatbankja | |||

| EA–16 | Az EU-n belüli euróövezet 16 állama, illetve rájuk vonatkozó átlag adatok | |||

| EU–27 | Az Európai Unió 27 tagországa együtt, illetve a rájuk vonatkozó átlag adatok | |||

| FERC modell | A transzparens intézményrendszer és jogalkotás FERC által kidolgozott USA modellje (Federal Energy Regulatory Commission) | |||

| GDP | Bruttó hazai termék pénzben kifejezve (Gross Domestic Product) | |||

| KÁT rendszer | Villamos áram kötelező átvételi díjazási rendszere | |||

| LNG | Cseppfolyósított földgáz (Liquified Natural Gas) | |||

| LPG | Folyékony halmazállapotú szénhidrogén gázok elegye (Liquefied petroleum gas) | |||

| NEA | Az OECD Nukleáris Energia Ügynöksége (Nuclear Energy Agency) | |||

| NCsT | Nemzeti Megújuló Energia Hasznosítási Cselekvési Terv | |||

| NOVEM modell | A transzparens intézményrendszer és jogalkotás holland modellje | |||

| OECD | Gazdasági Együttműködési és Fejlesztési Szervezet (Organisation for Economic Co-operation and Development) | |||

| PUC modell | A transzparens intézményrendszer és jogalkotás PUC által kidolgozott USA modellje (Public Utility Commission) | |||

| Ro-La | „Gördülő országút”: a kombinált fuvarozás olyan formája, amelynél a teljes közúti járműszerelvény a vontatóval együtt útjának egy részét vasúton teszi meg | |||

| SWOT elemzés | Belső erősségek (Strengths) és gyengeségek (Weaknesses), valamint a kulcsfontosságú külső lehetőségek (Opportunities) és veszélyek (Threats) szemléletes összefoglalója | |||

| TPS | Teljes primer energiahordozó szolgáltatás (Total Primary Energy Supply) | |||

| ÜHG | Üvegházhatású gáz | |||

| ÚSzT | Új Széchenyi Terv | |||

| V4 | Visegrádi Csoport (Csehország, Lengyelország, Magyarország, Szlovákia) | |||

| V4+ | Minden olyan formáció, ahol a V4 államokhoz más szomszédos országok is csatlakoznak | |||

| MÉRTÉKEGYSÉGEK | ||||

| CO2eq | széndioxid-egyenérték egyes üvegházhatású gázok által okozott üvegházhatás-növekedéssel egyenértékű hatást kiváltó CO2 mennyisége | |||

| J | joule az energia SI mértékegysége 1 GJ = 0,2778 MWh = 0,0239 tonna olajegyenérték | |||

| ppm | part per million – milliomod rész | |||

| toe | tonna olajegyenérték szabvány, egy tonna kőolaj fűtőértékén alapuló mértékegység 1 toe = 41,868 GJ | |||

| W | watt a teljesítmény SI-ből származtatott mértékegysége 1 W = 1 J/s | |||

| Wh | wattóra az energia SI-n kívüli, széleskörűen használt mértékegysége 1 GWh = 3 600 GJ = 85,9845 toe | |||

| tonnakilométer | A szállított tonnáknak a szállítási távolság kilométereivel való szorzatából képezzük. Tekintettel arra, hogy igen nagy számokat nyerünk, ezer tonnakilométert vesszük egy egységnek. | |||

| A mértékegységeknél használt SI előtétek: | ||||

| k | kilo | =x103 | ||

| M | mega | =x106 | ||

| G | giga | =x109 | ||

| T | tera | =x1012 | ||

| P | peta | =x1015 | ||

| Az összefoglaló a Regionális Energiagazdasági Kutatóközpont által készített „Nemzeti Energiastratégia 2030 Gazdasági hatáselemzése” alapján készült | |

| 2011. július |

E melléklet célja a Nemzeti Energiastratégia 2030 egyes prioritásaival kapcsolatos gazdasági hatáselemzés legfontosabb eredményeinek összefoglalása. A hatáselemzés a biztonságos, versenyképes és fenntartható energetikai szolgáltatások hosszú távú biztosításával kapcsolatos kormányzati intézkedések kiemelt kérdéseihez kapcsolódó gazdasági összefüggések feltárását segíti és figyelmet szentel a szektorral összefüggő gazdaságélénkítési lehetőségek azonosítására is. Az elemzés a hazai energetika három fő részpiacát (áram-, hő- és gázpiac) integrált módon vizsgálja.

Fontos leszögezni, hogy a szektor jelenlegi működési alapelve, azaz a döntően magántőke részvételével, szabályozott körülmények között folyó szabadpiaci verseny jó rendezőelv és ebben nem várható lényeges változás 2050-ig. Vannak azonban olyan területek, ahol a szokásos piacszabályozási feladatokon túlmutató állami beavatkozás jótékony hatású lehet, mert olyan kívánatos célok elérését segítheti, amelyek a piacok hiányosságai miatt nagy valószínűséggel nem valósulnak meg. Kiemelt példaként említhetjük a villamosenergia-szektor széndioxid kibocsátásának drasztikus – közel 100%-os – csökkentését célul tűző európai klímapolitikát, amely példátlan kihívás elé állítja az energiapiac szereplőit és az érintett kormányzatokat.

Az elemzés az alábbi, kiemelt kormányzati intézkedést igénylő területekre koncentrál:

– az atomenergia hasznosítás kérdése;

– a megújuló energiahordozókon alapuló áram- és hőtermelés ösztönzésének kérdése;

– a villamosenergia-rendszer biztonságos működéséhez szükséges termelési kapacitások rendelkezésre állásának biztosítása;

– az import földgázforrások diverzifikációjának problematikája; és

– a lakossági és közösségi célú energiafelhasználás hatékonyságának javítása, elsősorban az épületek energiahatékonyságának javítása terén.

A következőkben a hatáselemzés legfontosabb eredményeit foglaljuk össze.

1. Az itt bemutatott eredmények a „Közös erőfeszítés” változatban bemutatott, az addicionális hatásokkal kiegészített (elektrifikáció, energiahatékonyság) 1,5%/év villamosenergia-igény növekedéshez tartoznak. A gazdasági hatáselemzés tartalmazza a többi igényoldali forgatókönyvhöz készített modellezési eredményeket is.

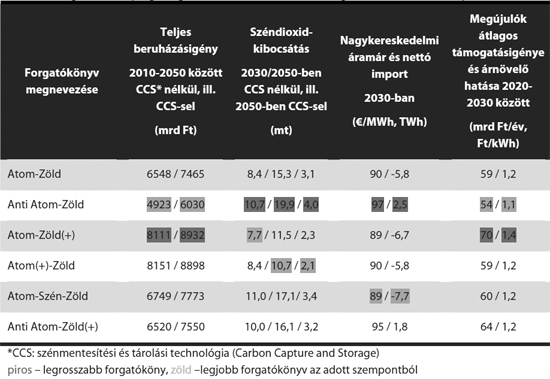

2. Hat, az új nukleáris és szenes alaperőművi kapacitások nagysága és a megújuló villamosenergia-termelés részaránya tekintetében különböző erőművi forgatókönyv várható hatásainak elemzésére került sor módszertanilag konzisztens árampiaci modellek segítségével. A forgatókönyvek alapvető jellemzőit és azok legfontosabb várható hatásait az alábbi két táblázat értékei mutatják be (1. és 2. táblázat).

1. táblázat: Az erőművi mix alapjellemzőire vonatkozó forgatókönyvek

| Feltételezések 2050-ig | |||||

| Forgatókönyv megnevezése | Új alaperőművek | Megújuló áram részaránya | |||

| Nukleáris | Szén | 2030 | 2050 | ||

| Atom-Zöld | 2000 MW | 0 MW | 15% | 20% | |

| Anti Atom-Zöld | 0 MW | 0 MW | 15% | 20% | |

| Atom-Zöld(+) | 2000 MW | 0 MW | 20% | 35% | |

| Atom(+)-Zöld | 4000 MW | 0 MW | 15% | 20% | |

| Atom-Szén-Zöld | 2000 MW | 440 MW | 15% | 20% | |

| Anti Atom-Zöld(+) | 0 MW | 0 MW | 20% | 35% | |

a) Atom-Zöld: Új atomerőművi blokkok létesítése a paksi telephelyen és a Magyarország Megújuló Energia Hasznosítási Cselekvési Tervében (NCsT) rögzített megújuló energia felhasználási pálya meghosszabbítása

b) Anti Atom-Zöld: Nem épülnek új blokkok a paksi telephelyen és az NCST-ben rögzített megújuló energia felhasználási pálya meghosszabbítása

c) Atom-Zöld(+): Új atomerőművi blokkok létesítése a paksi telephelyen és az NCST-ben rögzítettnél ambiciózusabb megújuló energia felhasználási pálya

d) Atom(+)-Zöld: Új atomerőművi blokkok létesítése a paksi telephelyen, majd 2030 után új telephelyen is, illetve az NCST-ben rögzített megújuló energia felhasználási pálya meghosszabbítása

e) Atom-Szén-Zöld: Új atomerőművi blokkok létesítése a paksi telephelyen és az NCST-ben rögzített megújuló energia felhasználási pálya meghosszabbítása, valamint egy új szénerőmű létesítése

f) Anti Atom-Zöld(+): Nem épülnek új blokkok a paksi telephelyen és az NCST-ben rögzítettnél ambiciózusabb megújuló energia felhasználási pálya

2. táblázat: Az áramszektorbeli eredmények összefoglalása az addicionális hatásokkal (elektrifikáció, energiahatékonyság) kiegészített 1,5%/év villamosenergia-kereslet növekmény esetén

3. A két vérbeli „dekarbonizációs” forgatókönyv (fenti táblázatokban a 3. és 4.), azaz a 4000 MW új nukleáris kapacitást, vagy a paksi bővítés mellett erőteljes megújuló áramtermelést is megvalósító és a gázos erőművekre szén mentesítést (CCS) tartalmazó forgatókönyvek jelentik a legtőkeigényesebb alternatívákat. Ezek teljes beruházási igénye 9 ezer milliárd forint körülire becsülhető, de a kapcsolódó CO2 kibocsátás 2050-ben mindössze 2 millió tonna/év (a 2010. évi érték ötöde). A két forgatókönyv közel azonos tőkeigénye és környezeti teljesítménye igazi energiapolitikai dilemmát jelez, nevezetesen azt, hogy a (második) 2000 MW nukleáris kapacitás bővítés és a jelenlegi NCST-nél ambiciózusabb megújuló áramtermelési kapacitás bővítés reális alternatívái egymásnak.

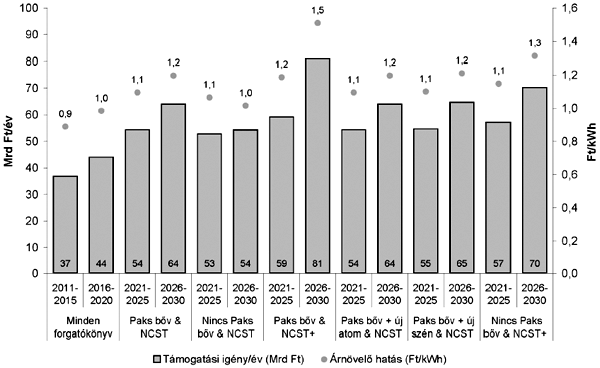

4. További adalék e kérdéshez, hogy a megújuló áramtermelés támogatási igénye – hatékony támogatási rendszert feltételezve – a megújulók részarányának jelentős növekedése ellenére sem növekszik robbanásszerűen. Ez annak köszönhető, hogy a növekvő olaj-, gáz- és szénárak miatt folyamatosan növekvő versenypiaci áramár miatt az egységnyi megújuló áramtermelés támogatási igénye a követező évtizedekben folyamatosan csökken. Az éves támogatási igény egyetlen évben és egyetlen forgatókönyv esetén sem haladja meg a 70 Mrd forintot (jelenlegi áron), amely közel van a jelenlegi támogatási összeghez. A kWh-ra vetített támogatási igény 1,5 Ft alatt marad (1. ábra).

1. ábra: A megújuló áramtermelés támogatási igénye 2009-es áron

5. A másik végletet az új nukleáris beruházásoktól és CCS-től mentes, minimális megújuló pályát tartalmazó változat jelenti. Ez a lehetőség az előző felébe kerül és majdnem tízszer több CO2 kibocsátással jár.

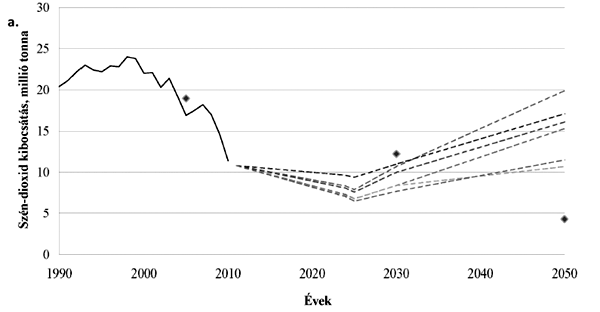

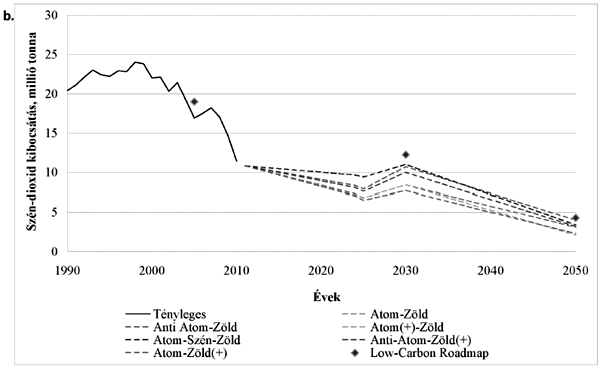

6. A CCS technológia vízválasztónak tűnik a valóban alacsony széndioxid-kibocsátás elérése szempontjából. Amennyiben e technológia a kívánt nagyságrendben alkalmazhatóvá válik a 2030 utáni időszakban, akkor mérsékelt költséggel (1000 mrd Ft) 10–15 millió tonna kibocsátás-csökkentés érhető el vele és elérhető közelségbe kerül az európai dekarbonizációs pálya (2. ábra).

2. ábra: Villamos energia és kapcsolt hőtermelés CO2 kibocsátása CCS nélkül (a.) és CSS-sel (b.)

7. Negyvenéves átlagban a forgatókönyvek durván a (jelenlegi) nemzetgazdasági beruházások 3–5%-át igénylik a villamosenergia-termelésben.

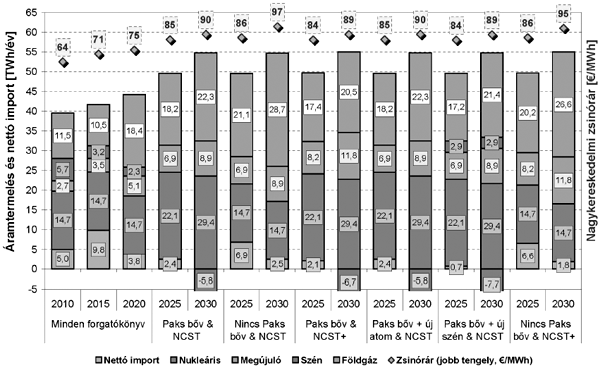

8. A gázbázisú áramtermelés mind a 2030-as, mind a 2050-es időtávon meghatározó jelentőségű marad hazánkban. A beépített kapacitás alapján minden időtávon és forgatókönyvben a földgáztüzelésű erőművek képviselik a legnagyobb részarányt. Ezt részben az a feltételezés eredményezi, mely szerint az EU integrált belső árampiacának megteremtése mellett is érvényesül majd az a nemzeti energiapolitikai törekvés, hogy az ország villamosenergia-önellátásra képes legyen, azaz a fogyasztási csúcsigény fölötti 15%-os tartalékkal rendelkezzen áramtermelő kapacitásból.

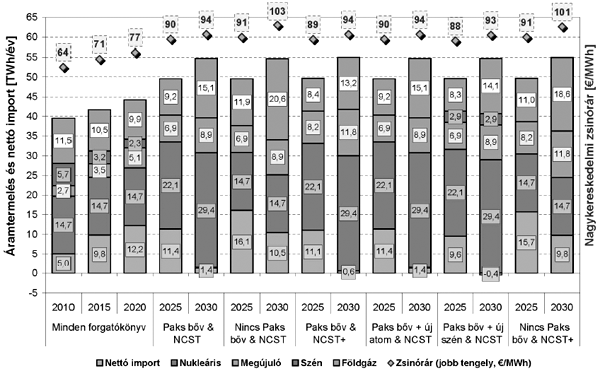

9. Az elemzés egyik fontos üzenete az is, hogy a gázbázisú áramtermelés jövője és sikeressége Magyarországon döntően függ attól, sikerül-e az erőműveknek a ma jellemző olajindexált gázár helyett piaci árazású tüzelőanyagra szert tenniük. Ez ugyanis drámaian javíthatja a gázbázisú erőművek regionális versenyhelyzetét (3. ábra). A regionális árampiaci modellel végzett számítások azt mutatják, hogy a nyugat-európai szintet meghaladó magyarországi gázárak ezzel ellentétes módon a hazai gáztüzelésű áramtermelés nagyarányú visszaesését és egyben jelentős nettó áramimportot eredményeznének (4. ábra).

3. ábra: Nyugati spot árakhoz indexált gázárpálya melletti modellezési eredmények

4. ábra: Olajindexált gázárpálya melletti modellezési eredmények

10. Megállapítható, hogy az ország várható nettó áramimport (illetve export) pozíciója jelentős mértékben a hazai és a nemzetközi földgázárak viszonyának alakulásától – és ezáltal a földgázos erőművek versenyképességétől – függ majd.

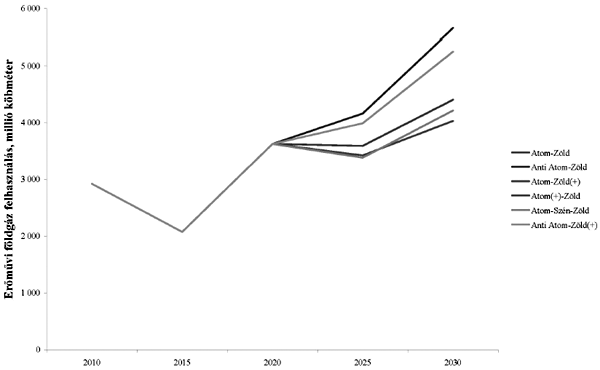

11. A piaci gázárra történő áttérés 2015 után lényegében megduplázza az áramszektor várható gázkeresletét. A gázárak alakulásától és az erőművi forgatókönyvektől függően a hazai áramszektor gázkereslete egyébként 2030-ban a jelenlegi 3 Mrd m3/éves értékhez képest az igen széles 4,0–5,6 Mrd m3/év közötti sávban alakulhat (5. ábra).

5. ábra – Erőművek földgáz felhasználása piaci földgáz beszerzési ár esetén

12. 2030-as időtávon a nagykereskedelmi árak tekintetében a forgatókönyvek gyakorlatilag nem különböznek egymástól. Az általános felfelé ívelő (reál-)ártrend az olajár-növekedéssel összefüggő gáz- és szénár-emelkedéssel magyarázható. 2020 és 2025 között mindegyik szcenárióban megfigyelhető egy felfelé ugrás, ami elsősorban a szén-dioxid kvóta 16 €/t-ról 30 €/t-ra való áremelkedésének tudható be (szigorodó uniós klímapolitika eredménye). Ugyanakkor a piaci árazású gázbeszerzési lehetőség mellett a piaci áramár a forgatókönyvek többségében 6–8 €/MWh-val alacsonyabb.

1. A hazai energiafelhasználás 40%-a hűtés-fűtési célra történik. Ebből a lakosság és a tercier szektor részesedése 60% fölötti. A fűtés és hőtermelés döntő hányada ma földgáz bázison történik. A fűtéssel és hűtéssel kapcsolatos kiadások a lakosság és a közületi szektor rezsiköltségének jelentős tételét képezik.

2. Az Energiastratégia egy jelentős épületenergetikai program megvalósítása révén a lakossági és közösségi épületállomány fűtési energiaigényét 84 PJ-lal, azaz 30%-kal csökkentené 2030-ra. A program a számottevő primerenergia (döntően földgáz) felhasználás csökkenéssel összefüggésben az ország üvegházgáz kibocsátását is csökkentené, illetve munkahelyeket teremtene. A program megvalósítása – az ár- és adójellegű támogatásokkal ellentétben – tartós segítséget jelenthet a lakossági rezsiterhek csökkentésében is, hiszen például egy átlagos méretű panellakás felújítása 40–50%-os fűtési célú energia-megtakarítást eredményez.

3. A fűtési célú energiafelhasználás csökkentése mellett az Energiatratégia a megmaradó felhasználás a teljes tüzelőanyag szerkezetén belül a mai 10%-ról 25%-ra növelné a megújuló energiaforrások arányát 2030-ra. Ez természetesen további gázfelhasználás és CO2 kibocsátás csökkenést eredményez. A másik jellemző trend, hogy jelentősen nő a megújuló alapú energiafelhasználás aránya is, 2030-ra 32%-ra növekszik a lakossági és tercier szektor fűtési célú energiahasznosításán belül.

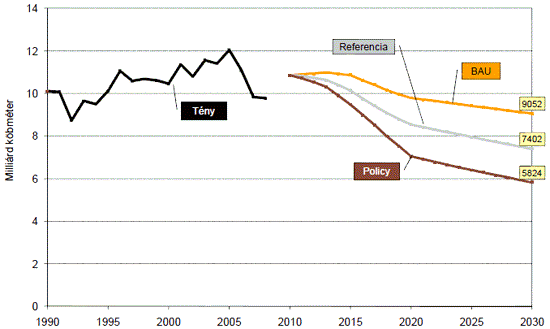

4. A 2030-ig várható lakossági és tercier szektorbéli fűtési és főzési célú energiafelhasználás becslése a HUNMIT modell * energiahatékonysági programok megvalósulása nélküli előrejelzésével készült. Ez a BAU forgatókönyv (amikor nincsenek energiahatékonysági programok), ami a teljes hőcélú energiafelhasználás kismértékű növekedése várható a megcélzott fogyasztói körben 2030-ig.

5. 2030-ra a BAU forgatókönyv esetében is jelentősen csökken a földgáz felhasználás, elsősorban a megújuló energiaforrások térnyerésének köszönhetően. A BAL) esetben az előrejelzett fogyasztás valamivel meghaladja a 9 milliárd köbmétert, a referencia forgatókönyv esetén ez 7,4 mrd m3-re csökken.

6. A hatásvizsgálat egy ambíciózusabb, 111 PJ csökkenést eredményező program (policy forgatókönyv) hatásait is vizsgálta. Ennek megvalósulása esetén a szektor gázfelhasználása 2030-ra 5,8 milliárd köbméterre csökkenne (6. ábra).

6. ábra: A hőcélú és anyagjellegű földgáz-felhasználás tényadata, és előrejelzése különböző szcenáriók esetén, milliárd

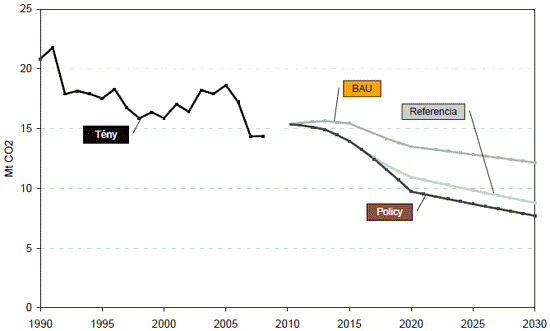

7. Az energiamegtakarítás mellett az épületenergetikai program másik pozitív hatása a szén-dioxid kibocsátás csökkenése. A referencia program a 2010. évi 15 millió tonna körüli kibocsátást 9 millió tonnára (40%-os csökkenés), a nagyobb volumenű policy program pedig ezt további 1 millió tonnával mérsékli.

7. ábra: A lakossági és tercier szektor CO2 kibocsátása 1990–2008 között, illetve a három szcenárió esetében a CO2 kibocsátás várható alakulása, Mt

8. A tervezett épületenergetikai program harmadik lényeges haszna a foglalkoztatásra gyakorolt pozitív hatása lehet. Ürge-Vorsatz és szerzőtársai (2010) megbecsülte négy épületenergetikai program foglalkozatási hatását, mely programok a felújítás „mélységében”, illetve a programokba bevont lakások/épületek számában különböztek. Ezek a programok az elkövetkező 20–40 évre egy 100–250 ezer lakás/év átlagos felújítási ütemet feltételeztek. Ez közelíti a Stratégiában jelzett programok ütemezését is. A tanulmány input-output módszerrel elemezte a programok direkt (építőipari foglalkoztatottság) és indirekt – a teljes gazdaságon átgyűrűző hatásokból eredő – foglalkoztatási hatásait. A programok kiterjedtségétől és mélységétől függően 43 és 131 ezer fő közötti foglalkoztatottság-növekedést számszerűsített a tanulmány 2020-ra.

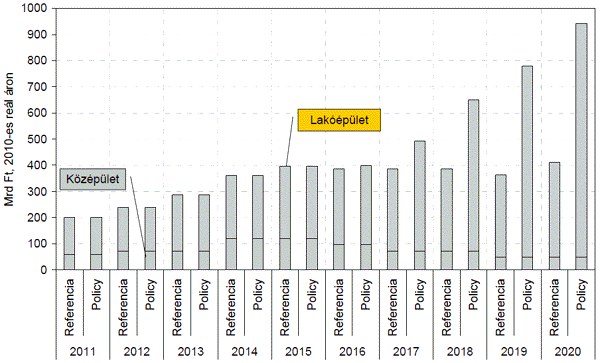

9. A tervezett épületenergetikai programok megvalósítása jelentős és folyamatos támogatást igényel, melynek mértékét és ütemezését az alábbi ábra mutatja. Mint látható, a támogatási igény a referencia forgatókönyv esetén a kezdeti 200 Mrd forint/évről 2013-ra 300, 2015-től kezdődően pedig évi 400 milliárd körüli értékre növekszik (8. ábra). A policy forgatókönyv támogatási igénye az időszak végén ettől is meredekebben nő. A stratégiában megfogalmazott program hitelességét csak az alapozhatja meg, ha az annak hátterével kapcsolatos finanszírozási és intézményi kérdések mielőbb tisztázódnak.

8. ábra: Az állami szerepvállalás becsült mértéke a két szcenárióban 2010–2020 között a lakóépületekre és a középületekre vonatkozóan

1. Fejlett gázipari infrastruktúránk, a gázipar szempontjából kedvező geológiai adottságaink és földrajzi elhelyezkedésünk ellenére hazánk földgázpiaca közismerten sérülékeny helyzetben van. Hazai gázkitermelésünk csökken. Az európai összehasonlításban igen magas hazai fogyasztás 80–85%-át kitevő importunk háromnegyede hosszú távú szerződés alapján egyetlen forrásból érkezik hozzánk. A beszállítások zöme Ukrajnán keresztül bonyolódik. Ebből az irányból hosszú távon is csak orosz forrásból származó gázimportra számíthatunk. Eközben hazánk csak egy szűkös osztrák-magyar vezeték révén kapcsolódik az EU egyre versenyzőbbé váló fő gázpiacához (benelux – német – francia), illetve cseppfolyós földgázforrás is csak ezen az úton érhető el számunkra.

2. Egyoldalú gázimport-függőségünk súlyos ellátás-biztonsági kockázatot, annak tartóssá válása pedig jelentős árkockázatot is jelent a hazai fogyasztók számára. Az európai földgázpiacokon kibontakozó éles gázpiaci verseny hasznaiból hazánk a fenti infrastrukturális és piacszerkezeti okok miatt alig tud profitálni. Ettől is súlyosabb kihívás, hogy a hazai ellátás gerincét jelenleg adó hosszú távú szerződés rövidesen lejár, s döntő kérdés, hogy 2015 után a hazai fogyasztók milyen forrásból és milyen áron juthatnak ezen alapvető primer energiaforráshoz. Ez a lakossági rezsijellegű kiadások szempontjából is fontos, de amint láttuk, a hazai gázbázisú áramtermelés jövőbeni versenyképességét is alapvetően befolyásoló energiapolitikai kérdés.

3. A fentiek okán az Energiastratégia energiapolitikai prioritásként kezeli a diverzifikált beszerzés lehetőségének megteremtését a – várhatóan jelentős szinten maradó – jövőbeni földgázimportunk tekintetében.

4. A hazai gázpiac jövőbeni fejlődése szempontjából a hatásvizsgálat két forgatókönyvet vizsgált:

a) BAU. Amennyiben az Energiastratégia időtávján nem valósulnak meg további, nem orosz irányú beszerzést is lehetővé tevő (nyugati irányú) gázhálózati fejlesztések, akkor 2015–2030 között a hazai gáz nagykereskedelmi árszint egy a jelenlegihez hasonló, olajindexált pályán fog mozogni.

b) POLICY. Az Energiastratégia időtávján a hazai gázszállítási infrastruktúra olyan jellegű fejlesztésére kerül sor, amely Magyarország számára a kontinentális Európa gázpiacaihoz – s így közvetett módon az LNG forrásokhoz is – fizikai és kereskedelmi hozzáférést biztosít, és elősegíti a piaci alapú, az olajindexálttól várhatóan kedvezőbb európai nagykereskedelmi gázár hazai térnyerését. A nem orosz irányból történő importot lehetővé tevő határösszekötő vezetékekbe történő beruházás költséges ugyan, de javítja hazánk gázbeszerzési alkupozícióját.

5. Az alkupozíció erősítését szolgáló fejlesztések kettős hatást gyakorolnak a gáz fogyasztói árára:

a) a fejlesztés költségeinek egy része vagy teljes egésze beépül a hatóságilag megállapított gázszállítási tarifába, s ezáltal emeli a végfogyasztói árakat;

b) a fejlesztések révén erősödő alkupozíció ugyanakkor egyre jelentősebb gáztermék árcsökkenést eredményez a BAU forgatókönyvhöz, azaz az olajindexált gázárhoz képest.

6. Az Energiastratégia gázpiacra vonatkozó prioritásával kapcsolatban a hatásvizsgálat fő kérdései a következők voltak:

a) Mely gázhálózati fejlesztések elengedhetetlenek egy olyan alkupozíció kialakításához, amely mellett az orosz beszállító tényleges versenyhelyzetbe kerül a magyar piacon?

b) A jelenleg domináns olajindexált gáz importárhoz képest milyen mértékű árkülönbözet és százalékos árelőny teszi társadalmi szempontból megtérülővé e fejlesztések megvalósítását?

c) Mit mondhatunk egy új hosszú távú szerződés árazási opcióiról egy infrastrukturális lehetőségeket számba vevő regionális gázpiaci modell segítségével?

7. A hatástanulmány a fenti kérdések megválaszolásához az árampiaci és hőpiaci elemzések alapján részletes előrejelzést ad a 2030-ig várható hazai földgázkeresleti forgatókönyvekre, a hazai kitermelés várható alakulására és a kettő különbségeként adódó hazai nettó földgáz importigényre. Ugyanakkor a gázipari rendszerirányító (FGSZ Zrt.) 10 éves fejlesztési terve alapján elemzi a nem orosz irányú gázimport kapacitások növelésére rendelkezésre álló lehetőségeket és azok költségeit.

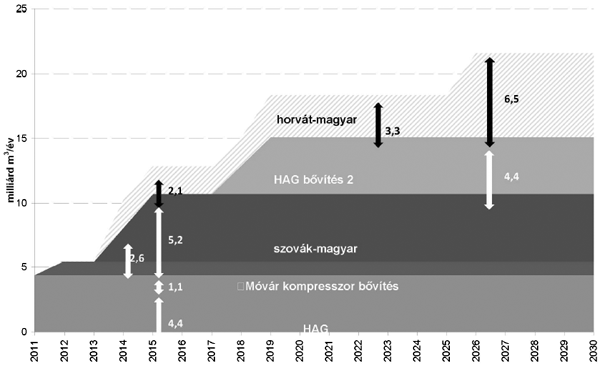

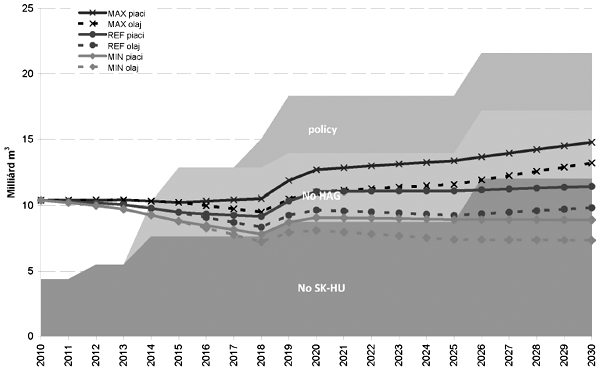

8. A nem orosz irányú importkapacitás fejlesztési lehetőségeket illetve a várható nettó import igényeknek a nem orosz irányú importkapacitásokhoz való viszonyát a 9. és 10. ábra szemlélteti.

9. ábra: A nem orosz irányú hazai gázimport kapacitás alakulása az FGSZ által javasolt fejlesztések megvalósulása esetén, milliárd m3/év

10. ábra: Nettó gázimport igény és nyugati importkapacitás forgatókönyvek*

| *NO SK–HU: nem épül meg a szlovák-magyar összekötő vezeték; NO HAG: a szlovák-magyar vezeték megépül, de nem készül el a jelenlegi HAG vezeték kapacitását megduplázó fejlesztés; POLICY: a nem orosz beszállítás lehetőségét növelő minden rendszerirányítói fejlesztési javaslat elkészül |

9. A REKK regionális gázpiaci modelljével végzett elemzés és megtérülési számításaink egybecsengően azt jelzik, hogy a következő évtizedre várható földgáz-importigény mellett a szlovák-magyar összekötő vezeték vagy a HAG2 bővítés közül már az egyik is elegendő a piaci árakon történő gázbeszerzés lehetőségének megteremtéséhez 2015 utánra.

10. A 2020 utáni évtizedben feltehetően jelentősen nő majd az erőművi szektor földgázfelhasználása, ami plusz 3–4 Mrd m3/év addicionális importigényt is generálhat, különösen akkor, ha ezzel egy időben a hazai kitermelés is visszaesik. Ugyan az ellátás biztonságát a szlovák-magyar összekötő vezetékkel vagy a HAG2-vel felfejlesztett infrastruktúra ebben az esetben is garantálni tudja majd, de a gázpiaci verseny fenntartásához a másik nagy vezetékprojekt megvalósítására is szükség lehet. Erről elegendőnek tűnik a 2010-es évek második felében dönteni.

11. A mosonmagyaróvári kompresszor bővítést és a szlovák-magyar vezetéket magában foglaló fejlesztési változat megvalósításának energiapolitikai prioritásként kezelése kétséget kizáróan indokolt. E változat 5%-os reál diszkontráta mellett már 1% körüli árelőny realizálása esetén is társadalmilag megtérülő projekt. Ha a kapcsolódó belső fejlesztési igényeket is figyelembe vesszük, a szükséges árelőny értéke 1,5% körül alakul. Ezek az értékek messze alulmúlják a piaci és olajindexált árelőrejelzéseink közötti várható különbséget (10–20% között a piaci árazás javára).

12. A határkapacitások fejlesztése az eddig elemzett beszerzési költség csökkenés mellett további jelen tanulmányban nem számszerűsített előnyökkel járhat a hazai gazdaság szereplői számára. Belföldi hálózatfejlesztésekkel kiegészülve a fenti fejlesztések többszörösére növelhetik a hazai földgázszállító vállalat tranzitforgalmát, de segítik a kiépült és tervezett földalatti földgáztárolók szolgáltatásainak regionális szintű értékesítését is. S amint láttuk, megteremtik a regionális szinten messze legjelentősebb gázbázisú erőműparkunk versenyképességének elsődleges feltételét.

13. A fizikai kapacitások kiépítése szükséges, de nem elégséges feltétele a piaci gázárazás hazai térnyerésének. Ahhoz a hálózatokhoz, ezen belül a határkeresztező kapacitásokhoz való hozzáférés szabályainak hazánkban és a hazai ellátás szempontjából meghatározó régiós országokban (elsősorban Ausztria, Csehország, Horvátország, Németország, Olaszország Szlovákia és Szlovénia) úgy kell alakulniuk, hogy azok ne akadályozzák a hazai piacra történő szabad és diszkriminációmentes gázszállítási szerződések megkötésének lehetőségét és ne tegyék lehetővé a szabad szállítási kapacitások „visszatartását”, stratégiai célzatú lekötését.